Auditní důkazy (význam, příklad) | Top 6 typů důkazních informací

Význam důkazních informací

Auditní důkaz je informace, kterou auditor společnosti od společnosti shromažďuje. Součástí auditorské práce je kontrola a ověřování různých finančních transakcí společnosti, zavedená vnitřní kontrola a další požadavky na vyjádření jeho názoru na reálný a poctivý obraz účetní závěrky společnosti během posuzovaného období.

Druhy důkazních informací

# 1 - Fyzikální vyšetření

Fyzická kontrola je místo, kde audit fyzicky zkontroluje aktivum a podle potřeby jej spočítá. Tyto důkazy se shromažďují, kdykoli je to možné, na základě povahy auditu.

# 2 - Dokumentace

V rámci dokumentace auditor shromažďuje písemné dokumenty, jako jsou nákupní faktury, prodejní faktury, politické dokumenty společnosti atd., Které mohou být interní nebo externí. Tyto důkazy jsou spolehlivější, protože existují určité písemné důkazy, na jejichž základě si auditor vytváří svůj názor.

# 3 - Analytické postupy

Auditor používá analytický postup k odvození požadovaných údajů nebo ke správnosti různých informací. Zahrnuje použití srovnání, výpočtů a vztahů mezi různými daty auditorem.

# 4 - Potvrzení

Mnohokrát auditoři vyžadují potvrzení zůstatků od třetí strany, aby zajistili, že klienti nebudou manipulovat se zůstatky vyjádřenými v účetní závěrce. Toto přijetí písemné odpovědi přímo od třetí strany k ověření přesnosti a autenticity různých informací požadovaných auditorem.

# 5 - Postřehy

Pozorování je místo, kde auditor společnosti sleduje různé činnosti klientů a jejich zaměstnanců, než učiní jakýkoli závěr.

# 6 - Dotazy

Dotazy jsou různé otázky, které auditor společnosti položí vedení nebo dotyčnému zaměstnanci společnosti v oblastech, kde má auditor pochybnosti. Auditor získá odpovědi na tyto otázky.

Příklad důkazních informací

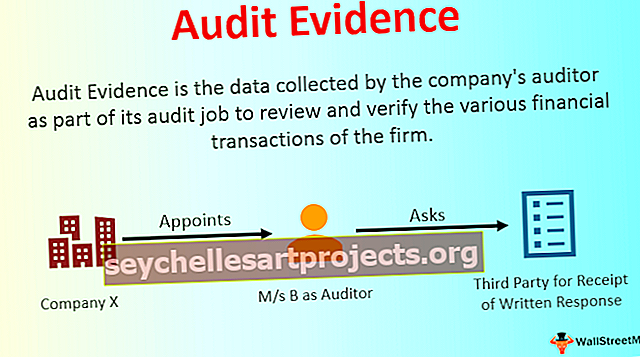

Společnost Y ltd jmenovala M / s B jako auditora společnosti pro audit účetních závěrek společnosti za fiskální rok 2018-19. Auditor požádá o písemné potvrzení zůstatků od zákazníků, které vybral, aby se ujistil, že zůstatky uvedené v účetní závěrce jsou správné.

K ověření přesnosti a autentičnosti různých informací, které auditor potřebuje, je vyžadováno obdržení písemné odpovědi přímo od třetí strany. Tvoří součást důkazních informací o práci auditora. Ve výše uvedeném případě auditor požádá o písemné potvrzení zůstatků od zákazníků, které vybral, aby se ujistil, že zůstatky uvedené v účetní závěrce jsou správné. Tato písemná potvrzení jsou tedy příkladem důkazních informací.

Výhody důkazních informací

- Pomáhá zajistit přesnost a autentičnost informací, které mu poskytl jeho klient, auditorem.

- Tvoří základ, na kterém se auditor společnosti vyjadřuje k účetní závěrce společnosti během posuzovaného období, tj. Zda účetní závěrka společnosti poskytuje správný a poctivý obraz či nikoli.

Nevýhody důkazních informací

- S informacemi získanými jako důkazní informace, převážně odvozenými z interních zdrojů, klienti někdy manipulují. Pokud se auditoři na tyto informace spoléhají, vedlo by to k vyjádření nesprávného výroku auditora k účetní závěrce společnosti.

- Pokud je velikost dat obrovská, považuje auditor obecně materiální věci pouze za svůj vzorek pro ověření údajů, a nikoli za celá data. V případě, že auditor ve svém vzorku vynechá údaje, které mají problém, nebude to představovat správný obraz společnosti.

Důležité body

- Auditor může získat různé typy důkazních informací a zahrnuje fyzické vyšetření, dokumentaci, analytický postup, pozorování, potvrzení, dotazy atd.

- Typ a částka závisí na typu organizace, která je předmětem auditu, a požadovaném rozsahu auditu.

- Lze jej získat z interních i externích zdrojů. Důkazy získané z externích zdrojů jsou však spolehlivější než důkazy získané z interních zdrojů společnosti.

Závěr

Důkazní informace jsou důležité informace, které auditor jmenovaný společností shromažďuje v rámci své auditorské práce, aby vyjádřil svůj názor na účetní závěrku společnosti během posuzovaného období, tj. Zda účetní závěrka společnosti představuje správné a spravedlivý obraz nebo ne.