Variabilní náklady na jednotku (vzorec, definice) | Jak vypočítat?

Variabilní cena za jednotku Definice

Variabilní náklady na jednotku se vztahují na výrobní náklady každé jednotky vyrobené ve společnosti, které se mění, když se v organizaci změní objem výstupu nebo úroveň činnosti a nejedná se o závazky společnosti, protože se vyskytují pouze v v případě, že ve společnosti existuje výroba.

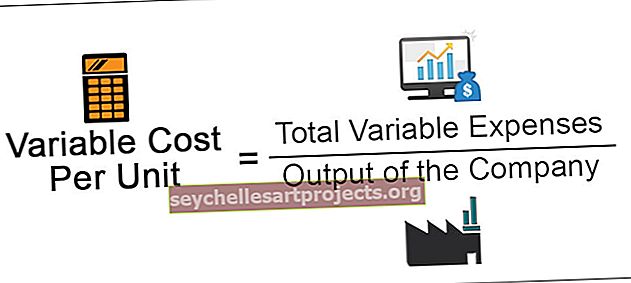

Variabilní cena za jednotku vzorce

Vzorec pro výpočet variabilních nákladů na jednotku je následující

Variabilní náklady na jednotku = celkové variabilní náklady / výstup společnosti

Kde,

- Celkové variabilní výdaje = Celkové variabilní výdaje se týkají všech nákladů vzniklých společnosti během období, které se mění, když se změní objem produkce nebo činnosti ve společnosti, kde bude změna variabilních výdajů v poměru rozdíl ve výstupu společnosti. Některé běžné variabilní náklady zahrnují náklady na surovinu, náklady na přímou práci nebo příležitostnou práci, výdaje na palivo, výdaje na balení atd.

- Produkce společnosti = Produkce se týká celkového počtu jednotek vyrobených společností během posuzovaného období.

Příklad variabilní ceny za jednotku

Následuje příklad variabilní ceny za jednotku.

Tuto šablonu Excel s variabilními náklady na jednotku si můžete stáhnout zde - Šablona Excel s variabilními náklady na jednotku

X sro podniká v oblasti výroby a prodeje hotových oděvů na trhu. V průběhu září 2019 vznikly některé z níže uvedených výdajů. Ve stejném měsíci také vyrobil 10 000 kusů zboží. Pan X chce nyní znát variabilní náklady na jednotku na září 2019.

Transakce během měsíce jsou následující:

- Přímý materiál Cena za měsíc: 1 000 000 USD

- Přímé mzdové náklady za měsíc: 500 000 USD

- Zaplaceno nájemné za celý rok ve výši 48 000 USD.

- Zaplaceno za náklady na balení požadované v září ve výši 20 000 USD

- Ostatní režie přímé výroby za měsíc činí 100 000 USD

- Výdaje na pojištění za celý rok zaplacené v září ve výši 24 000 USD.

Vypočítejte variabilní náklady na jednotku za září.

Řešení

Výpočet celkových variabilních výdajů pomocí níže uvedeného vzorce je následující,

Celkové variabilní náklady = přímé náklady na materiál + přímé mzdové náklady + náklady na balení + další režie přímé výroby

- = 1 000 000 $ + 500 000 $ + 20 000 $ + 100 000 $

- Celkové variabilní výdaje = 1 620 000 $

Produkce společnosti = 10 000 jednotek

Výpočet variabilních nákladů na jednotku

- = 1 620 000 $ / 10 000

- = 162 $

V září 2019 tedy variabilní náklady na jednotku společnosti dosáhnou 162 USD.

Pracovní:

- Přímé materiálové náklady se mění se změnou úrovně výroby a budou proto považovány za variabilní náklady.

- Přímé mzdové náklady se mění se změnou úrovně výroby a budou proto považovány za variabilní náklady.

- Společnost platí částku nájemného předem na celý rok, jedná se tedy o fixní výdaj a nebude součástí variabilních nákladů.

- Náklady na balení se mění se změnou úrovně výroby, a proto se budou považovat za variabilní náklady.

- Ostatní přímé výrobní režie se mění se změnou úrovně výroby, a proto se budou považovat za variabilní náklady.

- Náklady na pojištění platí společnost předem na celý rok, jedná se tedy o fixní náklady a nebudou součástí variabilních nákladů.

Výhody

Různé výhody jsou následující:

- Pomáhá společnosti vědět, že to budou jednotkové náklady na výrobu, a tudíž pomůže při výpočtu příspěvku na jednotku a analýze rentability společnosti.

- S výpočtem variabilních nákladů na jednotku získá vrcholový management více definovaných dat, která jim pomohou při rozhodování, které může v budoucnu vyžadovat rozšíření podnikání.

- S pomocí variabilních nákladů na jednotku bude management schopen vědět, jaká je minimální cena, kterou je společnost povinna nabídnout svému novému zákazníkovi v případě, že dostane hromadnou objednávku, a to tak, že bude fixní náklady považovat za utopené náklady. vzniknou v případě, že ve společnosti neprobíhá výroba.

Nevýhoda

Nevýhoda je následující:

- V případě, že společnost není schopna správně rozdělit výdaje na variabilní a fixní náklady, nebo v případě, že při takové rozdvojení dojde k chybě. Variabilní náklady na jednotku nelze vypočítat správně.

Důležité body

Různé důležité body jsou následující:

- Pro výpočet variabilních nákladů na jednotku vyžaduje společnost dvě složky, které zahrnují celkové variabilní náklady vynaložené během daného období a celkovou úroveň produkce společnosti.

- Společnost, která má relativně vysoké variabilní náklady, bude schopna přesněji odhadnout ziskovou marži na jednotku.

Závěr

Variabilní náklady na jednotku jsou tedy náklady na jednotku vynaložené společností, které se mění se změnou úrovně výroby ve společnosti. Pro výpočet variabilních nákladů na jednotku vyžaduje společnost dvě složky, které zahrnují celkové variabilní náklady vynaložené během daného období a celkovou úroveň produkce společnosti.

Pomáhá při výpočtu příspěvku na jednotku a analýze rentability společnosti, což pomůže vedení společnosti při rozhodovacím procesu, který může být v budoucnu vyžadován pro rozšíření podnikání a schválení nových objednávek. .