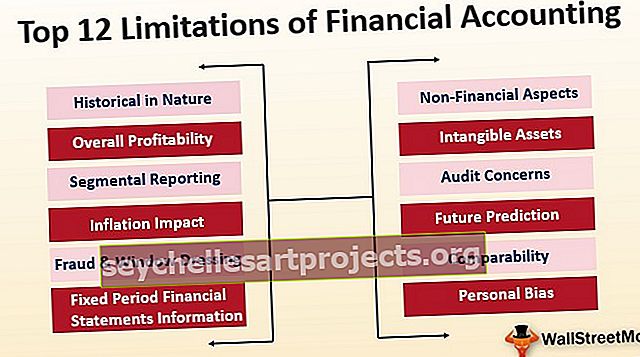

Omezení finančního účetnictví (12 nejlepších s vysvětlením)

Jaké je omezení finančního účetnictví?

Omezení finančního účetnictví se týká těch faktorů, které mohou averzovat uživatele účetní závěrky, ať už jsou to investoři, management, ředitelé a všechny ostatní zúčastněné strany v podnikání, při přijímání jakéhokoli rozhodnutí pouhým spoléháním pouze na finanční účty.

Je správné říci, že omezení finančního účetnictví jsou ty aspekty, které nejsou pokryty nebo zohledněny při sestavování účetní závěrky, a ovlivňují tak základní rozhodování uživatele účetní závěrky pro jakýkoli daný požadovaný účel.

Top 12 Omezení finančního účetnictví

# 1 - Historická příroda:

- Finanční účetnictví je založeno na metodě historických nákladů, což znamená, že finanční účetnictví vyžaduje zaznamenávání finančních transakcí v ceně pořízení nebo pořízení produktu nebo aktiva.

- Nerozpoznává skutečnost, že produkt nebo aktivum může mít zcela odlišnou tržní hodnotu k datu. Produkty nebo aktiva mohou získat malou hodnotu, pokud budou zlikvidovány k aktuálnímu datu nebo naopak.

- Toto omezení nakonec poskytne uživateli účetní závěrky nepřesný obraz.

# 2 - Celková ziskovost

- Přechod k aspektu ziskovosti: je zásadní si uvědomit, že finanční účetnictví poskytuje finanční informace na celkové účetní jednotce.

- Jinými slovy poskytuje informace týkající se podnikání účetní jednotky jako celku; neposkytuje finanční informace pro každý produkt, oddělení nebo práci.

# 3 - Segmentové hlášení

- Subjekt by mohl také podnikat v několika různých segmentech. V důsledku toho účetní jednotka získává příjmy z těchto segmentů a vznikají náklady na provozování těchto podniků.

- Finanční účetnictví neposkytuje žádné informace ani vstupy, tj. Ziskové rozpětí na segment a náklady specifické pro tyto segmenty.

- Finanční účetnictví nebere v úvahu skutečnost, že všechny typy podniků mají rozdílné ziskové marže, a také to, že každý podnik má jedinečný požadavek na náklady pod různými hlavami.

- Navíc se stává těžkopádným procesem ke sledování, který segment je nejziskovější jednotkou a který je nejmenším ziskem nebo nemocnou jednotkou.

# 4 - Dopad inflace

- Finanční účetnictví vyžaduje evidenci aktiv na základě historických nákladů. Totéž platí i pro dlouhodobá aktiva vytvářející bohatství.

- V ekonomice s relativně vysokou inflací představuje finanční účetnictví riziko tím, že tato aktiva nepřizpůsobuje změnám inflace, a vykazuje tak silnou rozvahu účetní jednotky v rozsahu těchto dlouhodobých aktiv.

# 5 - Informace o finančních výkazech za pevné období

- Finanční účetnictví vyžaduje přípravu účetní závěrky za konkrétní období.

- Uživatel nemusí získat správný pohled na finanční informace pouhým odkazem na finanční výkaz za konkrétní období.

- Peněžní toky z podnikání se také liší v důsledku náhlých změn nebo sezónního podnikání.

- Uživatel tedy bude povinen odkazovat na finanční zprávy o různých obdobích a získat správný obraz o podnikání.

# 6 - Podvod a oblékání oken

- Účetní nebo vedení se mohou uchýlit k finančnímu čistému jmění, aby se uchýlili k vystrojení finančních výkazů.

- V takovém scénáři bude pro uživatele obtížné tuto skutečnost znát a uživatel se může rozhodnout na základě takových finančních výkazů, které neposkytují přesný a poctivý obraz o stavu prováděného podnikání.

# 7 - Nefinanční aspekty

- Prvním a nejdůležitějším aspektem finančního účetnictví je to, že zaznamenává pouze ty transakce, které lze měřit v peněžním vyjádření.

- Nemá žádný prostor pro zaznamenávání transakcí, které jsou sice nepeněžní, ale mají důležitý vliv na chod firmy.

- Na obchodní operace mají vliv faktory, jako je efektivita zaměstnanců, konkurence na trhu, zákony a zákony upravující obchodní, ekonomické a politické scénáře. Na finančních účtech účetní jednotky však nenacházejí žádné místo.

# 8 - Nehmotná aktiva

- Finanční účetnictví nerozpoznává mnoho nehmotných aktiv. Nehmotná aktiva, jako je hodnota značky, goodwill a vývoj nových aktiv, nenacházejí ve finančních výkazech místo.

- Naopak vyžaduje vytvoření poplatku za výdaje vzniklé při výrobě těchto nehmotných aktiv.

- To poskytuje velmi slabý obraz rozvahy a ovlivňuje čisté jmění těch organizací, které jsou vysoce investovány do aktiv, ale mají nízké tržby.

- Je to zásadní problém pro mnoho začínajících společností, které jsou společnostmi založenými na IT a investují do duševního vlastnictví.

# 9 - Obavy z auditu

- Různé podnikatelské subjekty pracují na malé a střední úrovni s ohledem na úroveň provozu těchto podniků a aby se předešlo zbytečným obtížím, není audit povinný, pokud spadají do stanovené kategorie.

- Tento malý a střední podnik však musí připravovat finanční výkazy, ale audit se od něj jednoduše nevyžaduje.

- Při absenci auditu nejde jen o to, že řádně dodržovali zásady a zásady. To tedy vede k otázce, zda jsou účetní závěrky spolehlivé?

# 10 - Předpověď budoucnosti

- Celá teorie účetní závěrky je formulována na základě historických nákladů a je specifická pro období požadované zákonem.

- Jednoduše řečeno, všechny finanční údaje jsou založeny na minulých transakcích a neposkytují žádný prostor pro analýzu toho, jaká bude očekávaná nebo budoucí životaschopnost podniku.

- Neposkytuje žádné informace o stabilitě nebo růstových aspektech podnikání v následujících letech.

# 11 - Srovnatelnost

- Pro srovnání účetních závěrek různých společností musí být účetní zásady, které tyto společnosti dodržují, stejné.

- To však prakticky neplatí, protože účetní zásady zahrnují použití úsudků a zkušeností a to samé se může lišit od subjektu k subjektu na základě různých obchodních modelů a různých účetních, kteří mají jedinečnou odbornost a kompetence.

# 12 - Osobní zaujatost

- Ačkoli jsou účetní knihy připraveny zohlednit účetní zásady, mnoho z těchto zásad vyžaduje, aby účetní použil svůj úsudek a zkušenosti v praktických případech.

- Základ, na kterém byly tyto zásady použity, se tedy může lišit v závislosti na rozmanitých zkušenostech a schopnostech účetního podílejícího se na přípravě účetní závěrky.

Závěr

Přestože s uplatňováním finančního účetnictví v podnikání jsou spojeny různé výhody, vynechává z jeho působnosti určité faktory. Tyto faktory nejsou ničím jiným než omezeními finančního účetnictví a mohly by vést ke změně nebo odlišnému názoru nebo rozhodnutí uživatele účetní závěrky. Zohlednění těchto faktorů, které jsou mimo rámec finančního účetnictví, současně ovlivňuje další postup nebo kroky, které má uživatel učinit.