Zředěné akcie (definice) | Příklady plně naředěných akcií

Co jsou zředěné akcie vynikající?

Zředěné akcie lze definovat jako celkový počet akcií, které má společnost v daném okamžiku a které mohou držitelé převést na normální akcii (konvertibilní dluhopis, konvertibilní upřednostňované akcie, zaměstnanecké opce na akcie). Děje se tak uplatněním práva, které mají k dispozici, pokud jde o přeměnu těchto akcií na běžné akcie.

- Kdykoli se tyto konvertibilní části přemění na akcie, snižuje to výdělek na akcii společnosti.

- Bude to mít za následek snížení procentního podílu stávajících zbývajících akcionářů společnosti.

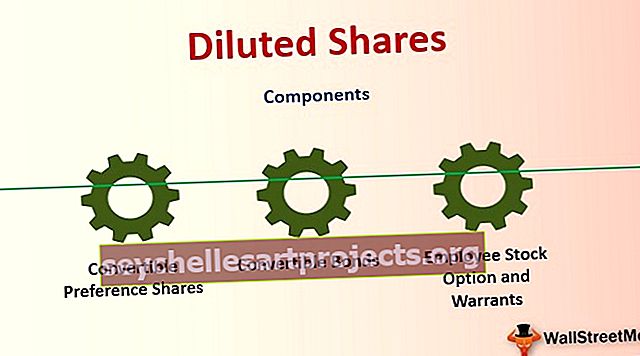

Součásti nevyřízených plně zředěných akcií

Ve společnostech existují specifické komponenty, které mají možnost převést vlastní kapitál. Nejběžnější jsou konvertibilní dluhopisy, konvertibilní preferované akcie a zaměstnanecké opce společnosti.

# 1 - Konvertibilní dluhopisy

zdroj: letec.aero

Jedná se o dluhové nástroje, které společnost vydává, aby získala kapitál pro společnost. Některé dluhopisy jsou konvertibilní dluhopisy, ačkoli většina dluhopisů jsou nekonvertibilní dluhopisy. Konvertibilní dluhopisy mají možnost převést na vlastní kapitál. Jakmile budou převedeny, zředí stávající vzor akcionářského podílu snížením procentního podílu před zředěním konvertibilních dluhopisů.

# 2 - Konvertibilní prioritní akcie

zdroj: Yelp

Preferenční akcie mají vlastnosti dluhu i vlastního kapitálu. Přijímá některé pevné kupóny, jako je dluh, a má nárok na zhodnocení kapitálu, stejně jako vlastní kapitál. Určité preferenční akcie jsou převoditelné preferenční akcie. Mají možnost převést na vlastní kapitál. Po převedení zředí stávající vzor akcionářského podílu snížením procentního podílu před zředěním preferenčních akcií.

# 3 - Možnost zaměstnanecké akcie a warranty

Společnosti poskytují svým zaměstnancům opci na akcie, která slouží zaměstnancům jako kompenzace. Zaměstnanci mají možnost jej uplatnit v danou dobu a za danou cenu. Po převodu zředí stávající vzor akcionářského podílu snížením procentního podílu před zředěním opcí na konvertibilní akcie.

Podívejte se na tuto tabulku možností z Colgate 2014 10K. Tato tabulka poskytuje podrobnosti o vynikajících opcích na akcie společnosti Colgate spolu s její váženou průměrnou cvičnou cenou.

zdroj: Colgate 10K Filing

Příklad plně zředěných akcií

Předpokládejme příklad, abychom zjistili, jak tyto akcie vedou ke snížení procentního podílu akcií před jejich vydáním. Předpokládejme, že společnost má 10 000 akcií v oběhu vydaných 100 akcionářům.

V tomto případě bude tedy každý akcionář vlastnit 1% nesplacených akcií společnosti. Předpokládejme, že kombinace konvertibilních dluhů, konvertibilních preferenčních akcií a opcí na kapitál přidá do součtu 3000 akcií. Procentní podíl jednotlivých akcionářů na akciových akciích společnosti se sníží na 0,8% oproti dřívější shodě 1%.

Příklad Colgate

Zatím jsme zjistili, že se jedná o zhruba dva typy podílů ve společnosti. Jedním z nich jsou základní akcie, které nezohledňují účinek konvertibilních prvků, a druhým je zředěný EPS, který zohledňuje dopad konvertibilních prvků. Regulátory zemí musí povinně vykazovat základní zisk na akcii i zředěný zisk na akcii. Bývalý je čistý příjem podle počtu základních akcií v oběhu a druhý je čistý příjem zředěných akcií v oběhu.

Kmenové akcie společnosti Colgate byly 930,8 a účinek ředění v důsledku akciových opcí a omezených akciových jednotek je 9,1 milionu. Plně naředěný podíl proto vychází na 939,9 milionu.

Výhody

- Akciové opce zaměstnanců, jejichž výsledkem je zředěný EPS, pomáhají společnosti udržet výkonného zaměstnance, což pro zaměstnance představuje kompenzaci a motivaci.

- Když se konvertibilní obligace přemění na akcie, občas to pro společnost sníží břemeno pákového efektu.

- Když se konvertibilní dluhopis přemění na akcie, občas to sníží náklady na kapitál pro společnost, protože náklady na dluh jsou obecně nižší než náklady na kapitál.

Nevýhody

- Bude to mít za následek snížení procentního podílu stávajících zbývajících akcionářů společnosti.

- Snižuje výdělky na akcii společnosti, což má dopad na snížení ocenění společnosti.

- Někdy se opce převádějí na akcie za velmi nízkou cenu díky předem stanovené dohodě; tím se snižuje zisk na akcii.

- Když se konvertibilní dluhopis přemění na akcie, pak to občas zvyšuje náklady na kapitál pro společnost, protože náklady na dluh mohou být v některých nepříznivých situacích vyšší než náklady na kapitál.

Omezení

- Vynikající počet zředěných akcií a zředěný zisk na akcii vykazují pouze veřejné společnosti, nikoli soukromé společnosti.

- Zředěný zisk na akcii je konzervativnější číslo, které zohledňuje nejhorší možný scénář.

- Ze dvou základních a zředěných EPS budou investoři vždy sledovat zředěné číslo EPS. Odráží skutečnou hodnotu jako svůj základ na předpokladu, že dojde ke konverzi všech ředících cenných papírů, což většinou není případ.

Důležité body

- Všechny veřejně kótované společnosti jsou povinné hlásit zředěný počet akcií a také zředěný zisk na akcii.

- Předpokládá nejhorší možný případ a jedná se o konzervativnější číslo.

- Investoři vždy berou v úvahu zředěný zisk na akcii, nikoli základní zisk na akcii, ačkoli základní EPS poskytuje věrný odraz.

Závěr

Veřejné společnosti jsou pověřeny vykazováním základního i zředěného počtu akcií. Ze dvou základních a zředěných EPS budou investoři vždy sledovat zředěné číslo EPS. Ačkoli je EPS zředěný, neodráží skutečnou hodnotu, protože předpokládá, že dojde ke konverzi všech ředicích cenných papírů, což většinou neplatí.