Princip nákladů v účetnictví Příklady principu historických nákladů

Jaký je princip historických nákladů?

Zásada nákladů stanoví, že aktivum by mělo být vždy zachyceno v původní kupní ceně nebo ceně, nikoli ve vnímané hodnotě, a proto by jakékoli změny tržní hodnoty aktiva neměly ovlivnit, jak jsou v rozvaze zastoupeny.

Krátké vysvětlení

Toto se také nazývá „princip historických nákladů“. Princip historických nákladů je vhodnější pro krátkodobá aktiva, protože jejich hodnoty se v krátké době příliš nezmění. Pro stálé aktivum používají účetní účetní jednotky k odpisování, amortizaci a znehodnocení atd. Správnou evidenci hodnoty majetku v průběhu let.

Příklad principu historických nákladů

Řekněme, že vaše firma koupila stroj. V době pořízení byla původní cena stroje 100 000 $. Na základě vašich obchodních zkušeností víte, že tento stroj může fungovat pouze příštích deset let a jeho hodnota bude nulová. Zpočátku tedy bude vaše fixní aktivum odepsáno (zvýšeno o 100 000 $ a hotovost bude připsána o 100 000 $).

Jak víte, stroj bude fungovat pouze deset let, což znamená, že jeho reálná hodnota bude každý rok znehodnocována. Příští rok tedy může váš účetní použít rovnoměrné odpisy a vydělit hodnotu aktiva 10, aby získal hodnotu odpisu 10 000 $ za každý rok. V příštím roce bude účtování o majetku následující:

Existují i jiné způsoby, například poškození. Řekněme, že společnost koupila jinou společnost za 1 milion dolarů. Ale po pěti letech hodnota získané společnosti náhle kvůli problému klesla o polovinu. Na základě účetních principů pak může být hodnota této společnosti snížena na základě aktuální hodnoty.

Praktické příklady

Projdeme dva příklady týkající se nákladového principu.

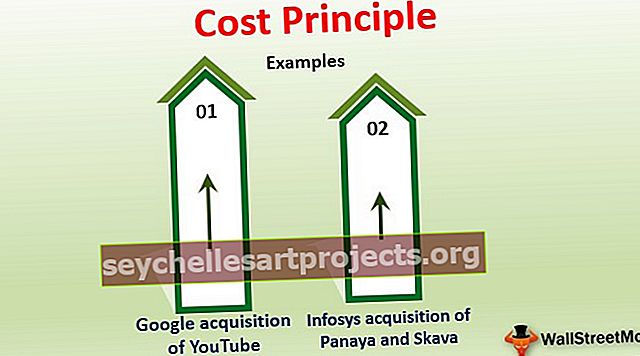

Příklad č. 1 - akvizice YouTube společností Google

zdroj: nytimes.com

Prvním příkladem účtování na principu nákladů je akvizice YouTube společností Google. V roce 2006 Google koupil YouTube za 1,65 miliardy $ jako jednu z nejvýznamnějších technologických akvizic v historii. Podle nákladového ředitele v knihách Google bude hodnota YouTube uvedena na 1,65 miliardy USD.

Roky po akvizici se však hodnota YouTube mnohonásobně zvyšuje kvůli nárůstu jeho popularity a nárůstu základny kvůli nárůstu uživatelů internetu a rychlosti internetu. Ale v knihách Google zůstává jeho hodnota na 1,65 miliardách dolarů. Pokud je reálná hodnota aktiva vyšší, obvykle společnosti hodnotu aktiva nezvýší.

Příklad č. 2 - Infosys akvizice společností Panaya a Skava

zdroj: infosys.com

Nyní si vezměme příklad akvizice společností Panaya a Skava společností Infosys. V únoru 2015 koupila společnost Infosys dvě společnosti „Panaya“ a „Skava“ za 340 milionů USD. Od uzavření akvizice se společnost Infosys s touto dohodou potýkala. V souvislosti s dohodou bylo vzneseno mnoho obvinění, což narušilo profily těchto společností, protože se jejich reálná hodnota výrazně snížila.

Od roku 2018 společnost Infosys začala snižovat hodnotu těchto společností pomocí dalších amortizací a odpisů. V současnosti je aktuální hodnota Panaya a Skava v knihách Infosys uvedena jako 206 milionů USD. Tento případ nám ukazuje, že společnosti musí pravidelně spravedlivě posoudit svá aktiva. Pokud tržní hodnota aktiv klesá, pak je třeba v účetnictví jejich hodnotu snížit o další odpisy, amortizaci nebo znehodnocení aktiv.

Výhody

- Jelikož je třeba aktiva zaznamenávat za pořizovací cenu, je jejich použití velmi snadné. Musíte pouze zadat cenu aktiva v účetních knihách.

- Jelikož se hodnota aktiv zaznamenává podle knih, lze tyto náklady shromáždit zpět z faktury nebo jakýmkoli jiným způsobem. Proto jej lze snadno ověřit.

- Protože se to velmi snadno používá, je to mnohem levnější způsob zaznamenávání záznamů deníku.

Nevýhody

- Jelikož se cena aktiva bude v průběhu let měnit, není tato metoda přesná, protože neukazuje reálnou hodnotu aktiva.

- Tato metoda také neukazuje hodnotu nehmotného aktiva, například goodwill, hodnotu pro zákazníka atd., Což může být velmi zásadní aspekt aktiva. Tato nehmotná aktiva v průběhu času přidávají na hodnotě aktiva.

- Pokud chce společnost prodat své aktivum v době prodeje, může dojít k nejasnostem, protože tržní hodnota tohoto aktiva, za kterou chce společnost prodat, bude zcela odlišná od účetní hodnoty aktiva.

Omezení principu historických nákladů

- Tato metoda je nejvhodnější pro krátkodobá aktiva.

- Pokud je aktivum vysoce likvidní nebo má určitou tržní hodnotu, pak tato metoda není použitelná. Toto aktivum by mělo být uvedeno spíše jako tržní hodnota než historická cena.

- Účetnictví finančních investic společnosti by nemělo být založeno na principu nákladů. Místo toho by měla být jeho hodnota měněna každé účetní období na základě tržní hodnoty.

Důležité poznámky

- Princip nákladů v účetnictví je snadno implementovatelný a levný, ale má několik omezení, pokud jde o reálnou hodnotu aktiva.

- Ignoruje jakýkoli druh inflace v hodnotě aktiva.

- Jak již bylo zmíněno, finanční investice by neměly být rezervovány podle principu nákladů; místo toho by se měla jeho hodnota v každém účetním období měnit podle tržní hodnoty.

- Podle principu nákladů v účetnictví by se hodnota aktiv neměla měnit, ale GAAP umožňuje změnu hodnoty aktiv na základě jejich reálné hodnoty. To lze provést také pomocí znehodnocení aktiv.