Inventoriable Cost (Definition, Formula) | Jak vypočítat?

Co jsou inventarizovatelné náklady?

Inventoriable Cost jsou celkové přímé náklady vynaložené výrobní firmou, které zahrnují a) náklady spojené s nákupem zásob (suroviny, WIP, hotové zboží) ab) náklady, které vzniknou při výrobě zboží až do okamžiku prodeje.

Vzorec

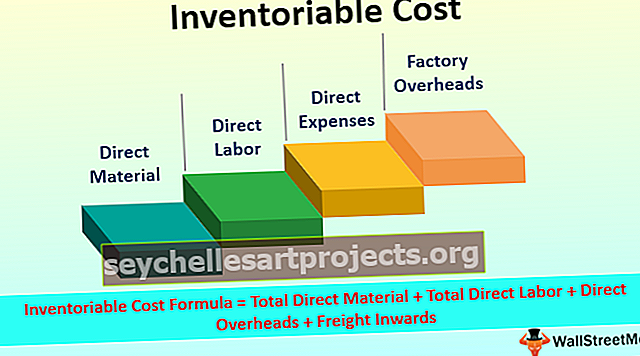

Inventoriable Cost = Total Direct Material + Total Direct Labour + Direct overheads + Freight Inwards

Příklady inventarizovatelných nákladů

Vezměme si několik příkladů pro lepší pochopení.

Tuto šablonu aplikace Excel Inventoriable Cost si můžete stáhnout zde - Šablona aplikace Excel Inventoriable CostPříklad č. 1

ABC limited poskytuje údaje vztahující se k výrobě za měsíc březen19.

Z výše uvedených údajů vypočítejte inventarizovatelné náklady a hodnotu konečného materiálu.

Řešení:

Krok 1: Výpočet

= 180000 + 90000 + 80000 = 350000

Krok 2: Výpočet zobrazující odvozenou hodnotu konečného materiálu.

Celková hodnota konečného skladu = 400 * 87,5 = 35000

Celková inventarizovatelná hodnota ABC omezená na měsíc 19. března je tedy 3 50 000 USD.

Poznámka: Náklady spojené se správní režií a prodejní režií mají povahu nákladů období, a proto jsou při výpočtu inventarizovatelných nákladů ignorovány.Příklad č. 2

Níže jsou uvedeny údaje týkající se výroby tužky v XYZ Corporation:

Vypočítejte následující:

- Spotřebovaná surovina

- Prime náklady

- Inventorizovatelné náklady

Řešení:

Krok 1: Výpočet spotřebované suroviny

Spotřeba suroviny = 60000 + 480000 + (-50000) = 490000

Krok 2: Výpočet prvotních nákladů.

Hlavní náklady = spotřebovaná surovina + přímá práce + přímé výdaje

Hlavní cena = 490000 + 240000 = 730000

Krok 3: Výpočet

= 730000 + 100000 + 12000 + (-15000) + 90000 + (-110000) = 807000

Výhody

Některé z výhod jsou následující:

- Celková kontrola nákladů - kontrola nákladů je klíčovým cílem všech podnikatelů. S výpočtem bude podnikatel schopen pochopit, jaký typ nákladů vznikne a jak je řídit.

- Porovnání nákladů - Pomohou při identifikaci celkových nákladů za dané období. To pomůže při srovnání nákladů daného období s jiným obdobím. Porovnání nákladů poskytuje tlak na benchmarking a optimalizaci nákladů.

- Nabídková cena za nabídky - Pro podnikatele je nabídkové řízení hlavním úkolem při získávání nových obchodů. V tomto úkolu hraje klíčovou roli inventarizovatelná kalkulace nákladů, protože to pomůže pouze při stanovení nabídkové ceny.

- Provozní efektivita - Pomůže to při ověřování optimálního výstupu přijatého z daného vstupu. S pomocí těchto nákladů lze také snadno zkontrolovat provozní účinnost a efektivitu.

Rozdíl mezi inventářními náklady a náklady období

| Body | Inventoriable Cost | Náklady období | ||

| Rok uznání | Vzniká v tomto roce a bude uznán v jiném roce. | Vzniká a je uznán ve stejném roce. | ||

| Tvoří součást inventáře | Bude tvořit součást nákladů na inventář. | Tato cena nebude součástí nákladů na inventář. | ||

| Výkaz zisku a ztráty vs. Rozvaha | Budou kapitalizovány jako inventář. Výsledkem bude to, co bude uvedeno v rozvaze. | Náklady období nebudou nikdy součástí rozvahy. Bude vždy uvedeno ve výkazu zisku a ztráty. | ||

| Součástí této entity jsou náklady. | Tyto náklady lze nalézt pouze ve výrobních jednotkách. | Tyto náklady lze nalézt ve všech typech entit. |