Snížení hodnoty goodwillu (definice, příklady) Jak testovat?

Co je oslabení dobré vůle?

Snížení hodnoty goodwillu je odpočet od výnosů, které společnosti zaúčtují do výkazu zisku a ztráty poté, co zjistí, že nabyté aktivum spojené s goodwillem nemělo v době jeho pořízení finanční výsledky.

US GAAP vyžaduje test na snížení hodnoty goodwillu, při kterém by měl být goodwill v rozvaze oceněn alespoň jednou ročně, aby se zkontrolovalo, zda je hodnota rozvahy vyšší než tržní hodnota a zda z toho vyplývá nějaké snížení hodnoty. Ve výkazu zisku a ztráty by měl být odepsán jako poplatky za snížení hodnoty.

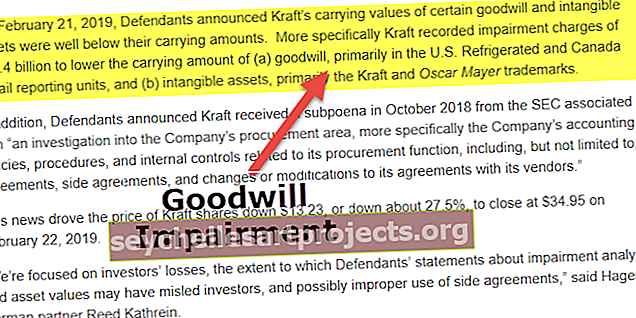

Snížení hodnoty goodwillu se dostalo na titulky v roce 2002, když společnosti zveřejnily obrovské odpisy goodwillu přijetím nových účetních pravidel (AOL vykázala 54 miliard USD a McDonald's 99 milionů USD), aby roztřídila nesprávné přiřazení aktiv provedených v době dot com bubliny mezi lety 1995 a 2000 . V poslední době (2019) společnost Kraft zaznamenala poplatky za snížení hodnoty ve výši 15,4 miliard USD v účetní hodnotě goodwillu.

Vzorec pro snížení hodnoty dobré vůle

Snížení hodnoty goodwillu = zaznamenaná hodnota (hodnota v době akvizice) - aktuální reálná tržní hodnotaBěžné metody testu na snížení hodnoty goodwillu

Goodwill může být ovlivněn událostmi, jako je zhoršení ekonomické situace, změna vládních politik nebo regulačních norem, konkurence na trhu atd. Tyto události mají přímý dopad na podnikání, a tudíž mohou ovlivnit goodwill. Test na snížení hodnoty goodwillu je potřeba, když jakékoli takové události mají vliv na goodwill.

Níže jsou uvedeny dvě běžné metody:

- # 1 - Příjmový přístup - Odhadované budoucí peněžní toky jsou diskontovány na jednu aktuální hodnotu.

- # 2 - Tržní přístup - zkoumání aktiv a pasiv společností, které jsou součástí stejného odvětví.

Kroky pro zkoušku znehodnocení dobré vůle

Testování snížení hodnoty goodwillu je vícestupňový proces; vyžaduje posouzení současné situace, identifikaci znehodnocení a výpočet znehodnocení. Dále je vysvětleno níže:

1. Hodnocení současné situace

Je třeba posoudit současný stav získaného podniku, aby bylo možné pochopit, zda je nutné testování na snížení hodnoty. Jak již bylo zmíněno výše, události jako změna vládních politik, změna vedení nebo pokles ceny akcií, možný bankrot by vedly ke zhoršení finanční situace. Společnost je povinna v první polovině fiskálního roku posoudit reálnou hodnotu společnosti nebo zpravodajské jednotky, zda je třeba zaúčtovat úpravu o snížení hodnoty.

2. Identifikace znehodnocení

Současná reálná tržní hodnota vykazující jednotky by měla být porovnána s účetní hodnotou. Účetní hodnota vykazující jednotky by měla zahrnovat goodwill a veškerá nevykázaná nehmotná aktiva. Pokud je aktuální reálná tržní hodnota vykazující jednotky vyšší než účetní hodnota, nedojde ke snížení hodnoty goodwillu a není nutné provádět další krok. Pokud je účetní hodnota vyšší než aktuální reálná tržní hodnota vykazující jednotky, je třeba vypočítat snížení hodnoty.

3. Výpočet snížení hodnoty

Porovnáním současné reálné tržní hodnoty vykazující jednotky s účetní hodnotou, pokud je účetní hodnota větší, by se jednalo o snížení hodnoty, které je třeba vypočítat. Maximální hodnotou snížení hodnoty bude účetní hodnota, protože nemůže tuto hodnotu překročit.

Příklady testu na snížení hodnoty goodwillu

Příklad 1

Jednoduchým příkladem by bylo, kdybyste si koupili vintage kolo. Koupíte jej přečtením všech recenzí na internetu týkajících se značky a modelu a jste přesvědčeni, že jej kupujete v poměru, který je vyšší než jeho skutečná hodnota vzhledem k jeho popularitě mezi masami. Asi po roce si uvědomíte, že náklady spojené s údržbou motocyklu jsou mnohem vyšší než to, co utratíte za palivo. Tehdy si uvědomíte, že motorka nepodává očekávání, které bylo stanoveno v době nákupu.

Obdobně jsou společnosti povinny každoročně provádět test na snížení hodnoty s ohledem na goodwill nabyté společnosti.

Příklad 2

XYZ Inc. získává aktiva společnosti ABC Inc. za 15 milionů dolarů; jeho aktiva byla oceněna na 10 milionů USD a na její rozvaze byl zaznamenán goodwill ve výši 5 milionů USD. O rok později společnost XYZ Inc. hodnotí a testuje znehodnocení svých aktiv a dochází k závěru, že tržby společnosti ABC Inc. výrazně poklesly. Z tohoto důvodu se současná hodnota aktiv společnosti ABC Inc. snížila z 10 milionů na 7 milionů USD, což vedlo ke snížení hodnoty aktiv ve výši 3 milionů USD. Hodnota aktiva dobré vůle nakonec poklesne z 5 milionů na 2 miliony dolarů.

Podívejme se, jak je dopad znehodnocení zaznamenán do výkazu zisku a ztráty, rozvahy a výkazu peněžních toků.

Rozvaha

Goodwill se snižuje z 5 milionů na 2 miliony dolarů.

Výkaz zisku a ztráty

Zaznamenává se snížení hodnoty ve výši 3 milionů USD, což odráží snížení čistého zisku o 3 miliony USD.

Výkaz peněžních toků

Ve výkazu peněžních toků jsou zahrnuty výdaje, které snižují zdanitelný příjem. Poplatek za snížení hodnoty je nepeněžní výdaj, který je daňově neuznatelný, a proto nemá vliv na výkaz peněžních toků.

Důležité poznámky

- Před testováním na znehodnocení by aktiva měla projít důkladným posouzením, aby se zjistila reálná tržní hodnota.

- Pokud posouzení identifikuje snížení hodnoty, měla by být částka snížení hodnoty zcela odepsána jako ztráta ve výkazu zisku a ztráty.

- Rozdíl mezi zaznamenanou hodnotou (historická hodnota) a aktuální reálnou tržní hodnotou musí být zaznamenán jako ztráta ve výkazu zisku a ztráty. Snížení hodnoty nelze zaznamenat jako zápornou hodnotu.

Závěr

- Test na snížení hodnoty goodwillu je každoroční cvičení, které společnosti musí provést, aby odstranily bezcennou goodwill.

- Je to spouštěno jak vnitřními, tak vnějšími faktory, jako je změna ve vedení, pokles ceny akcií, regulační změna atd.