Vzorec pro úhradu nedobytných pohledávek Jak vypočítat? (Příklady)

Co je vzorec pro úhradu nedobytných pohledávek?

Náklady na nedobytné pohledávky jsou náklady zaznamenané v účetní závěrce, kdy pohledávka za dlužníky není zpětně získatelná z důvodu neschopnosti dlužníků dostát svým finančním závazkům a lze je vypočítat pomocí přímé metody opravné položky / metody odhadu.

Vysvětlení vzorce výdajů na nedobytné pohledávky

Pokud organizace podniká prodejem zboží na úvěr, vždy měla riziko nevratnosti této částky. Tato nevymožitelnost se označuje jako nedobytný dluh a zaznamenávání takové částky jako výdaju se označuje jako nedobytný dluh. Rovnici nákladů na nedobytné pohledávky lze rozpoznat pomocí dvou metod:

- Přímá metoda

- Metoda příspěvku / odhadovaná metoda

Přímá metoda

Podle této metody organizace přímo zaznamenává náklady na nedobytné pohledávky, když k nim dojde. Organizace však tuto metodu obecně nepoužívá, protože tato metoda nezachovává zásadu párování uvedenou v „obecně uznávaném účetním principu“. Podle této zásady musí být výnosy z výnosů vykázány ve stejném období, ve kterém jsou zaúčtovány.

Vzorec

Podle přímé metody není vyžadován žádný vzorec, protože skutečné nedobytné pohledávky se zaznamenávají v účetních knihách jako náklad.

Metoda příspěvku / metoda odhadu

Dluhové dluhy podle této metody uznávají jako určité procento uskutečněného prodeje nebo nesplacených dlužníků na základě jejich stárnutí a převádějí tuto částku na samostatný účet známý jako Příspěvek na pochybné dluhy. Když se skutečný dlužník stane nedobytným, bude z takového účtu odečtena částka a zůstatek účtu pohledávky se sníží připsáním.

Nedobytné pohledávky v rámci metody opravných položek lze vypočítat pomocí dvou metod:

- Procento metody prodeje

- Procento nesplacených dlužníků

V metodě procenta prodeje je určité procento prodeje zaznamenáno jako náklad na nedobytné pohledávky během každého účetního období na základě minulých zkušeností a budoucích odhadů.

Formule 1

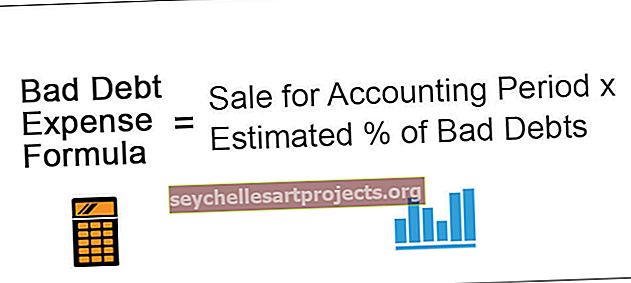

Vzorec výdajů na nedobytné pohledávky = prodej za účetní období * Odhadované% nedobytných pohledávekV procentech nesplaceného dlužníka je určité procento dlužníků zaznamenáno jako náklady na nedobytné pohledávky na základě jejich stárnutí nebo jednoduše řečeno podle toho, jak jsou staré dlužníky. Například společnost zaznamená 1% jako nedobytné pohledávky od dlužníků, které nejsou starší než 30 dnů, a 2,5% od dlužníků, které nejsou starší než 60 dnů.

Vzorec # 2

Náklady na nedobytné pohledávky = nesplacení dlužníci podle stárnutí * Odhadované% nedobytných pohledávekTyto dvě metody jsou lépe ilustrovány pomocí následujících příkladů.

Příklady vzorce pro úhradu nedobytných pohledávek (s šablonou Excel)

Uvažujme situaci, abychom pochopili příklady rovnice výdajů na nedobytné pohledávky pomocí přímé metody.

Tuto šablonu aplikace Excel pro výpočet nákladů na úhradu nedobytných pohledávek si můžete stáhnout zde - šablonu aplikace Excel pro výpočet výdajů na úhradu nedobytných pohledávek

Příklad č. 1

Sale Expert Co. prodala zboží na úvěr panu Smartovi ve výši 1 200 $ na úvěr splatný za 7 dní. Po 5 dnech společnost dostala zprávu o platební neschopnosti pana Smarta, který není schopen splácet své nesplacené bankovní dluhy. Pan Smart potvrdil, že nebude schopen platit za prodej expertních společností, protože nemá dostatek zdrojů na zaplacení bankovního dluhu i prodeje expertních dluhů. Jaký účetní postup by měla společnost provést, aby zaznamenala nedobytného dlužníka?

Řešení

Společnost si je jistá, že pohledávka za panem Smartem již není vymahatelná kvůli jeho platební neschopnosti; společnost by měla ve svém finančním výkazu zaznamenat takovou nevratnost jako náklad.

Je třeba předat následující zápis do deníku:

Nyní pochopíme zacházení s náklady na nedobytné pohledávky pomocí metody opravných položek / metody odhadu:

Příklad č. 2

Společnost Future first Co. se zabývá produkty FMCG. Většina prodejů probíhá na úvěr s odhadovanou dobou zotavení 15 dní. Společnost zaznamenala prodej 145 000 USD během roku 1. Trend společnosti ukazuje, že 2% z prodeje nejsou sběratelské.

Předpokládejme, že v příštím účetním období společnost zaznamenala tržby ve výši 195 000 USD. Odhad špatného dluhu se nezmění. Na konci roku 2 činil skutečný nedobytný dluh společnosti 5 000 USD. Navrhněte, aby bylo provedeno účetní zacházení, pokud společnost dodržuje metodu odpočtu při zaznamenávání výdajů na nedobytné pohledávky.

Řešení

Nejprve vypočítáme náklady na nedobytné pohledávky, které mají být uznány v 1. a 2. roce

Výpočet nákladů na nedobytné pohledávky

- = 145000 * 2%

Náklady na špatný dluh budou -

- = 2900

Náklady na nedobytné pohledávky za 1. a 2. rok

- Náklady na nedobytné pohledávky za rok 1 = 2900

- Náklady na nedobytné pohledávky za rok 2 = 3900

Celkem bude -

- = 2900 + 3900

- = 6 800 $

Následuje kumulovaný zůstatek opravné položky na pochybné dluhy na konci roku 2 -

Skutečné nedobytné pohledávky jsou nyní 5 000 $; společnost zaznamená následující zápis do deníku -

Příklad č. 3

Pokud vezmeme koncept výdajů na špatné dluhy dále, pojďme si ilustrovat situaci, kdy je špatný dluh uznán na základě stárnutí dlužníků.

Místní velkoobchodní dodavatel zboží dodává zboží velkoobchodně maloobchodníkům. Jeho předchozí trend ukazuje, že u dlužníků ne starších než 30 dnů se 2% zhoršují. A od dlužníků, kteří jsou starší než 30 dnů, se 3% zhoršují. Tento odhad zůstává stejný i pro aktuální rok. Jeho dlužníci za rok jsou následující:

- 0-30 dní = 76 500 $

- Více než 30 dní = 82 500 $

Doporučte, aby s prodejcem zacházelo v účetních knihách celý prodejce, pokud se rozhodne pro způsob uznání nedobytných pohledávek.

Řešení

Nejprve vypočítáme počet uznaných výdajů na nedobytné pohledávky:

Výpočet nákladů na nedobytné pohledávky

- = 76500 * 2%

Náklady na špatný dluh budou -

- Náklady na nedobytný dluh = 1530

Náklady na nedobytné pohledávky za 1. a 2. rok

- Náklady na nedobytné pohledávky za rok 1 = 1530

- Náklady na nedobytné pohledávky za rok 2 = 2475

Celkem bude -

- = 1530 + 2475

- Celkové náklady na špatný dluh, které mají být zaúčtovány = 4 005 USD

Zápis deníku, který se má zaznamenat do účetních knih:

Relevance a použití

Rovnice nákladů na nedobytné pohledávky je účetní postup obecně používaný při přípravě roční účetní závěrky. Jeho relevanci a použití lze pochopit pomocí následujících bodů:

- Rovnice výdajů na nedobytné pohledávky pomáhá získat věrný a poctivý obraz účetní závěrky, protože čistý zisk a dlužníci jsou správně odhadováni na základě identifikace chybných a pochybných dluhů.

- Náklady na nedobytné pohledávky uznané metodou opravných položek pomáhají organizaci ponechat si některé finanční prostředky stranou na pokrytí budoucích výdajů.

- Metoda tvorby opravných položek je založena na principu párování v účetnictví, takže potvrzuje, že účetní závěrka byla sestavena pomocí obecně uznávaných účetních zásad.

- Vymáhání nedobytných pohledávek uznaných jako výnos v účetních knihách bylo dříve uznáno jako náklad.