Účetnictví daně z příjmu (definice, příklady) Krok za krokem

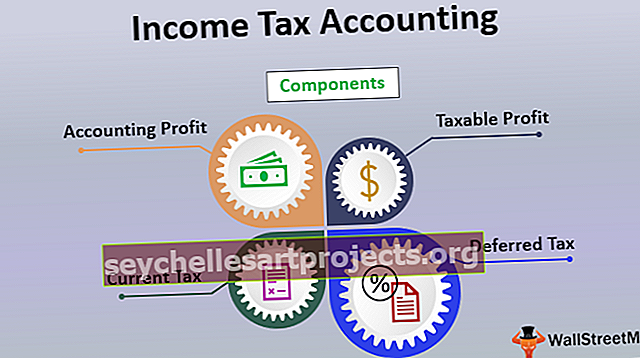

Účtování daně z příjmu

K uznání daně z příjmů splatných v účetních knihách a stanovení daňových výdajů za běžné období je nutné účetnictví z příjmů. Musí být zaplaceno před nebo po skončení účetního období a příslušně uznáno v účetních knihách. Existuje rozdíl mezi hodnotou uznanou v účetní závěrce pro finanční výkaznictví a hodnotou uznanou pro daňové účely.

Klíčové pojmy v účtování daně z příjmu

Abychom nejprve porozuměli účetnictví o dani z příjmů, musíme pochopit význam následujících složek: -

- Účetní zisk - Účetní zisk znamená zisk, který se zobrazuje ve výkazu zisku a ztráty po zohlednění všech příjmů a výdajů, ale před zdaněním.

- Zdanitelný zisk - Zdanitelný zisk znamená zisk, který je dosažen podle daňových zákonů a ze kterého je třeba platit daň podle daňových zákonů.

- Splatná daň - Splatná daň je daň, která je splatná nebo je placena ze zdanitelného zisku podle příslušné daňové sazby běžného roku.

- Odložená daň - Odložená daň je daň, která vzniká v důsledku časových rozdílů. Dočasné / časové rozdíly jsou rozdíly mezi účetní hodnotou aktiv a pasiv v účetní závěrce a částkou aktiv a pasiv připsaných k daňovému základu.

Abychom porozuměli výše uvedeným pojmům, vezměme si příklad -

Pokud na začátku roku zakoupíme jedno aktivum v hodnotě 1 000 USD a míra odpisu podle účelu finančního výkaznictví je 10% a podle daňového zákona 20% a zisk před odpisy a daní je 500 USD.

- Účetní zisk bude (500 USD - odpisy podle účetnictví (1000 USD * 10% = 100 USD), tj. 400 USD.

- Zdanitelný zisk bude (500 $ - odpisy dle daně (1000 $ * 20% = 200 $)), tj. 300 $

- Aktuální daň bude splatná ve výši 300 $ * daňová sazba.

- Odložená daň vznikne z dočasného rozdílu, tj. Rozdílu mezi odpisy podle účetnictví a odpisy podle daně. Ve výše uvedeném příkladu vznikne odložená daň ve výši 100 USD.

Zápis do deníku z účetnictví daně z příjmů

1. Poskytnutí daně z příjmů - Poskytnutí daně z příjmů zaúčtované v účetních knihách na vrub zisku / ztráty a / c a v rozvaze se zobrazí jako závazek.

2 . Záloha na daň z příjmu - Záloha na daň z příjmu se zobrazí v části Aktiva v rozvaze.

Odložená daňová aktiva a odložené daňové závazky

Odložená daň je dvou typů - odložená daňová aktiva a odložené daňové závazky.

# 1 - Odložená daňová aktiva (DTA) - DTA vzniká, když je účetní zisk menší než zisk vypočítaný podle daně. Rozumíme tomu na níže uvedeném příkladu. Společnost Eg- X Ltd. má zisk podle výkazu zisku a ztráty 5 000 USD před uplatněním odpisů a podle odpisové sazby je 20% podle účelu finančního výkaznictví a 10% podle účelu daně z příjmu.

- Zisk podle finančního výkazu - 5 000 USD - (5 000 USD * 20%) = 4 000 USD

- Zisk podle daňového účelu - 5 000 $ - (5 000 $ * 10%) = 4 500 $

Vzhledem k tomu, že daňový zisk je větší než účetní zisk, musíme nyní platit vyšší daň a nižší daň v budoucnu a díky tomuto DTA vznikne a DTA bude (4 500 - 4 000 USD) * sazba daně

# 2 - Odložené daňové závazky (DTL) - DTL vzniká, když účetní zisk je větší než zisk vypočtený podle daně. Rozumíme tomu na níže uvedeném příkladu.

Například společnost X Ltd. má zisk 5 000 $ po zvážení úrokové pohledávky ve výši 500 $, ale podle daně z příjmu je úrok zdanitelný, když je skutečně přijat.

- Zisk podle finančního výkazu - 5 000 $

- Zisk podle daňového účelu - $ 5 000 - $ 500 = 4 500

Vzhledem k tomu, že daňový zisk je menší než účetní zisk, musíme nyní platit nižší daň a v budoucnu a v důsledku toho vznikne vyšší daň a DTL bude (5 000–4 000 USD) * sazba daně

Uznání odložené daně

Odložená daňová pohledávka se uzná v účetních knihách připsáním zisku / ztráty a / c a rozdílné daňové závazky se uznají odepsáním zisku a ztráty a / c

Položky deníku jsou následující:

Výhoda

- Pokud podnikatelský subjekt vede daňové účetnictví, pomůže mu podat daňové přiznání.

- Šetří čas podnikatelského subjektu při provádění výpočtu v době podání daňového přiznání.

- Podnikatelský subjekt může provádět daňové plánování.

- Udržováním pouze jednoho účetního systému můžete ušetřit náklady na pracovní sílu a náklady na účetní software.

Nevýhody

- Pouze malý podnikatelský subjekt může vést pouze daňové účetnictví.

- Neposkytne správný obraz o provozních nákladech a výhodách.

- Společnosti, které jsou povinny nechat provést audit svých účtů, nemohou dodržovat pouze metodu účtování daně z příjmu.

Závěr

Po přečtení výše uvedeného jsme pochopili, že existuje rozdíl mezi účetním ziskem a zdanitelným ziskem. Před dosažením zisku podle daně z příjmu musíme pochopit rezervy v oblasti daně z příjmu a vypočítat zdanitelný zisk. Pokud se účetní jednotka řídí daňovým účetním systémem, nemusí na konci roku vyžadovat výpočet zdanitelného zisku, ale toto je omezeno pouze na ty organizace, na které se nevztahuje zákon o společnostech nebo které nemusí vést účetní knihy účtů podle účetního standardu.