Audit účetní závěrky (definice, cíle, zásady)

Co je audit účetní závěrky?

Audit účetní závěrky je definován jako nezávislé posouzení účetní závěrky společnosti a jejích informací auditorů a poskytuje věrný a poctivý obraz jejího finančního hospodaření.

Nejlepší finanční výkazy k auditu

- Výkaz zisku a ztráty: Jedná se o výkaz finanční výkonnosti společnosti za konkrétní účetní období. Zobrazuje výnosy a výdaje vzniklé z provozních a neprovozních činností a čistý zisk nebo ztrátu vzniklou během tohoto období.

- Rozvaha: Jedná se o prohlášení o finanční situaci společnosti v konkrétním časovém okamžiku. Provádí se podrobným popisem aktiv, závazků a vlastního kapitálu akcionářů, aby se získala představa o tom, co společnost spolu se závazky vlastní. Rozvaha je připravena na základě myšlenky, že Aktiva = Pasiva + Vlastní kapitál.

- Výkaz peněžních toků: Jedná se o výkaz peněžních prostředků a peněžních ekvivalentů přijatých a uvolněných společností během konkrétního účetního období.

Tyto finanční výkazy jsou ty, které se často používají pro účely auditu. Po dokončení auditu však mohou být provedeny určité úpravy prohlášení společnosti, aby byla zajištěna lepší reprezentace skutečností.

Cíle auditu účetní závěrky

Cíle auditu účetní závěrky

- Cílem auditu účetní závěrky je umožnit auditorovi vyjádřit výrok k auditu účetní závěrky připravenému vedením účetní jednotky.

- Za tímto účelem je nezbytné, aby účetní závěrka byla sestavena podle uznávaných účetních pravidel a postupů a příslušných zákonných požadavků a měla by zveřejňovat všechny významné skutečnosti.

- Jeho názor však nepředstavuje ujištění o budoucí životaschopnosti podniku ani o účinnosti či efektivnosti, s nimiž jeho vedení řídilo záležitosti podniku.

Fáze auditu účetní závěrky

Pojďme diskutovat o následujících fázích.

# 1 - Plánování a hodnocení rizik

Jedná se o počáteční fázi, která zahrnuje sestavení auditorského týmu a stanovení obecných pokynů pro účinné provádění auditu. Dalším krokem je určení jakýchkoli rizik, která by mohla vést k významným chybám ve výkazech. Identifikace těchto rizik vyžaduje, aby auditor měl důkladnou znalost průmyslového a obchodního prostředí, ve kterém společnost působí.

# 2 - Testování interních kontrol

Tato fáze zahrnuje kritickou analýzu interních kontrol přijatých společností a jejich úrovně účinnosti při eliminaci jakékoli možné významné nesprávnosti v účetní závěrce. Tyto interní kontroly by mohly zahrnovat automatizované systémy a procesy používané společností k zajištění vyšší provozní efektivity, ochrany aktiv a zajištění přesného hlášení všech transakcí.

# 3 - Testování věcné správnosti

V této fázi auditor hledá podstatné důkazy a křížové ověření faktů a čísel uvedených ve výkazech, které mohou zahrnovat následující:

- Fyzická kontrola majetku, je-li požadována.

- Křížová kontrola zaznamenaných údajů ve výpisech s aktuálními dokumenty a záznamy se společností;

- Třetí strana nebo jakákoli externí potvrzení finančních transakcí a jejich údajů oznámených společností; To často zahrnuje nezávislé ověření těchto prohlášení od bank a jakýchkoli komerčních subjektů, se kterými společnost obchoduje.

Odpovědnost za audit účetní závěrky

Níže jsou uvedeny odpovědnosti za finanční výkazy -

- Vedení je odpovědné za udržování aktuálního a správného účetního systému a za konečnou přípravu účetní závěrky.

- Auditor je odpovědný za sestavení a vyjádření výroku k účetní závěrce.

- Audit účetní závěrky nezbavuje vedení jeho odpovědnosti.

Rozsah auditu účetní závěrky

Auditor rozhodne o rozsahu svého auditu s ohledem na;

- Požadavek příslušných právních předpisů

- Prohlášení institutu

- Podmínky zapojení

Podmínky zaměstnání však nemohou nahradit prohlášení institutu nebo ustanovení příslušných právních předpisů.

Důležitost

- Zvyšuje kvalifikaci obchodního procesu - Přísný proces auditu může také identifikovat oblasti, ve kterých může vedení zlepšit své kontroly nebo procesy, což společnosti dále přidá hodnotu zvýšením kvality jejích obchodních procesů.

- Jistota pro investory - Auditovaný finanční výkaz poskytuje vysokou, nikoli však absolutní úroveň jistoty, že částky obsažené v účetních výkazech společnosti a v poznámkách k účtům (zveřejnění) neobsahují žádné významné nesprávnosti.

- Pravdivé a poctivé zobrazení - Nekvalifikovaná („čistá“) zpráva z auditu poskytuje uživateli výrok auditora, který uvádí, že účetní závěrky vykazují věrný a poctivý obraz ve všech významných ohledech a jsou v souladu s obecně přijímanými účetními zásadami.

- Poskytuje konzistenci - Audit účetní závěrky poskytuje úroveň konzistence finančního výkaznictví, na kterou se uživatelé účetní závěrky mohou spolehnout při analýze různých společností a rozhodování.

Omezení

- Auditor nemůže získat absolutní jistotu.

- Je to kvůli inherentním omezením auditu, kvůli nimž auditor získává přesvědčivé důkazy, nikoli přesvědčivé.

- Vyplývá to z povahy finančního výkaznictví, povahy auditorských postupů a omezení týkajících se času a nákladů.

Vzhledem k výše uvedeným inherentním omezením existuje nevyhnutelné riziko, že některé významné nesprávnosti mohou zůstat nezjištěné.

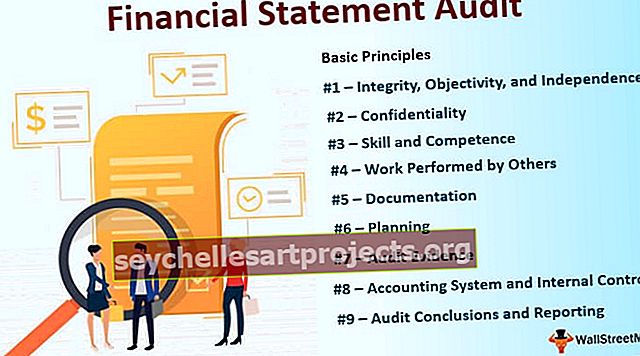

Základní zásady auditu účetní závěrky

Níže uvádíme některé ze základních zásad, jimiž se řídí audit účetní závěrky.

- # 1 - Integrita, objektivita a nezávislost - Auditor by měl být při své profesionální práci přímý, čestný a upřímný. Měl by být spravedlivý a nesmí být zaujatý.

- # 2 - Důvěrnost - Měl by zachovávat důvěrnost informací získaných během své práce a nesdělovat žádné takové informace třetí straně.

- # 3 - Dovednost a kompetence - Měl by pracovat s náležitou odbornou péčí. Audit by měli provádět osoby s odpovídajícím školením, zkušenostmi a kompetencemi.

- # 4 - Práce prováděná jinými - Auditor může delegovat práci na asistenty nebo použít práci prováděnou jinými auditory a odborníky. Za svůj názor na finanční informace však bude i nadále odpovědný.

- # 5 - Dokumentace - Měl by dokumentovat záležitosti týkající se auditu.

- # 6 - Plánování - Měl by naplánovat svou práci tak, aby provedl audit efektivně a včas. Plány by měly být založeny na znalostech podnikání klienta.

- # 7 - Auditní důkazy - Auditor by měl získat dostatečné a vhodné důkazní informace provedením postupů pro zajištění souladu a věcné správnosti. Důkazy umožňují auditorovi vyvodit přiměřené závěry.

- # 8 - Účetní systém a vnitřní kontrola - Systém vnitřní kontroly zajišťuje, že účetní systém je přiměřený a že všechny účetní informace byly řádně zaznamenány. Auditor by měl rozumět účetnímu systému a souvisejícím vnitřním kontrolám přijatým vedením.

- # 9 - Závěry a zprávy z auditu - Auditor by měl přezkoumat a posoudit závěry vyvozené z důkazních informací získaných při provádění postupů. Zpráva o auditu by měla obsahovat jasné písemné vyjádření výroku k účetní závěrce.