Výdaje na pojištění (vzorec, příklady) Vypočítejte pojištění Expenese

Co jsou výdaje na pojištění?

Pojistné výdaje, známé také jako Pojistné, jsou náklady, které platí pojišťovnám k pokrytí jejich rizika z jakéhokoli druhu neočekávané katastrofy a počítají se jako stanovené procento z pojistné částky a platí se v pravidelném předem stanoveném časovém období.

Vzorec nákladů na pojištění

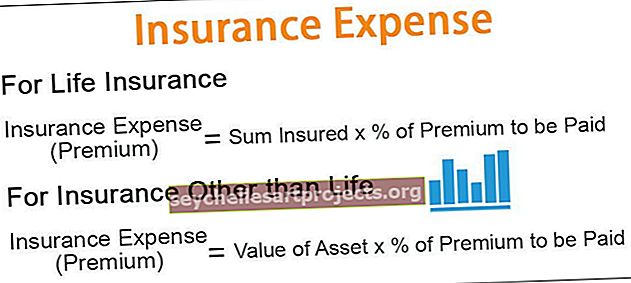

1 - Pro životní pojištění

Výdaje na pojištění (pojistné) = pojistná částka *% z pojistného k zaplacení2- Pro pojištění jiné než životní

Výdaje na pojištění (prémie) = hodnota aktiva *% z placeného pojistného

Příklady nákladů na pojištění

Tuto šablonu Excel nákladů na pojištění si můžete stáhnout zde - Šablona Excel nákladů na pojištěníPříklad č. 1

Ve výrobním podniku je obecně třeba zaplatit 2,89% hodnoty aktiv jako náklady na pojištění. Z níže uvedené hodnoty aktiv vypočítejte náklady na pojištění, které má zaplatit XYZ Limited:

Řešení

Výpočet zobrazující náklady na pojištění, které mají být zaplaceny za strojní zařízení

- = 9000000 * 2,89%

- = 260100,00

Podobně můžeme vypočítat náklady na pojištění pro další aktiva, která jsou uvedena níže,

Celkem bude -

Za daný rok tedy bude XYZ Limited muset zaplatit 2,66 417,54 $ jako pojistné.

Příklad č. 2

Anthony má 23 let. Má ve zvyku kouřit. V současné době studuje magisterské studium na Bostonské univerzitě. Jeho otec má zájem o pojištění Anthonyho zdraví kvůli jeho špatnému zvyku kouřit. Konzultoval s pojišťovnou PQR zdravotní pojištění. Pojišťovací společnost PQR poskytla následující podrobnosti týkající se plánu zdravotního pojištění:

Vypočítejte náklady na pojištění pro plán zdravotního pojištění, včetně krytí konkrétního onemocnění ve výši 500 000 USD, které má zaplatit Anthonyho otec.

Řešení

Anthony má 23 let. Proto se všechny prémiové sazby budou vztahovat na hranici 16–24 let.

Výpočet ukazující výplatu pojistného

Podobně můžeme vypočítat náklady na pojištění, které jsou uvedeny níže,

Celková prémie k zaplacení bude -

- = 10050 + 6000 + 3250

- = 19300

Celkové pojistné výdaje, které mají být zaplaceny, tedy činí 19 300 $ za pojistnou částku 500 000 $.

Výhody

- Zajišťuje zabezpečení - Poskytuje pojištěným zabezpečení proti jakýmkoli budoucím špatným událostem v jejich životě nebo jejich podnikání. To nejen zajistí bezpečnost, ale dá to duševní klid v jejich životě.

- Dlouhodobá finanční bezpečnost - Poskytne pojištěné osobě dlouhodobou finanční bezpečnost a ochrání osobní zájem jednotlivců. Takový druh výhod lze získat v životním pojištění.

- Zdroj shromažďování finančních prostředků - Poskytuje příležitost k vytvoření fondu finančních prostředků, které lze zaparkovat na správném místě, a může vytvářet stálý tok příjmů, což může pomoci při krytí katastrofy pojištěné osoby.

- Vytváří návyk spoření - vyživuje zvyk pojištění mezi jednotlivci, který zajistí uvážlivý peněžní tok po dlouhou dobu.

Nevýhody

- Úhrada nerovná se ztrátě - Pojistné výdaje nezaručují, že jeden dostane od pojišťovny náhradu odpovídající ztrátě. Náhrada pohledávek vždy závisí na různých faktorech. Výsledkem je, že se částka ztráty většinou od pojišťoven plně nevymáhá.

- Složitost ve schématech a doložkách - Dokumenty schémat pojištění jsou velmi složité. Navíc uvedou různé klauze, které laik nezná. V důsledku toho si pojištěná osoba nebude plně vědoma všech podmínek pojistných smluv.

- Nedostatek důvěry - v minulosti se pojišťovny mnohokrát chovaly nedbale. Výsledkem je, že nad nimi vždy existuje poněkud nízká úroveň důvěry.

- Limit v žádosti - Všechny pojistné smlouvy budou mít pevnou pojistnou částku. Výsledkem je, že pokud je krytí 1 milion, a to i v případě, že jednotlivec utrpí ztrátu 2 miliony dolarů, získá pojištěná osoba náhradu pouze ve výši 1 milionu dolarů. Tato pojistná částka se mnohokrát špatně odhaduje a v důsledku toho musí nést riziko.

Závěr

Pojistné smlouvy jsou tedy pro zajištění plynulého života a podnikání v dnešní době téměř nevyhnutelné. Pokud někomu chybí pojištění, je vystaven obrovskému riziku. V důsledku toho budou čelit vážné ztrátě duševní a finanční. Výsledkem je, že je vždy vhodné nést náklady na pojištění, a to s ohledem na riziko, kterému čelí, a na jejich stejné požadavky.