Úpadek účtu (význam) | Zpráva o kreditu vadného účtu

Význam účtu v případě nesplnění povinnosti

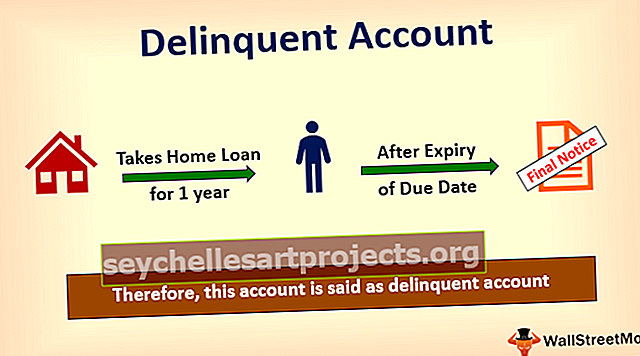

Delikventní účet je účet, který nebyl vyplacen ani po uplynutí data splatnosti platby pro tento účet. Je to ten účet, který je označen jako delikventní, u kterého majitel účtu nezaplatí zbývající částku ani o 1 den po splatnosti požadované platby. Banky obecně neoznačují účet jako delikventní tak brzy a okamžitě. Než vám z účtu udělají delikvent, pošlou vám připomenutí. V dnešní době banky považují 2 pozdní platby za termínovaný účet za delikventní účet.

Zpráva o kreditu vadného účtu

Účinek delikventního účtu spotřebitele má velmi nepříznivý dopad na úvěrovou zprávu spotřebitele. Jakmile je účet označen jako delikvent, může jeho odstranění trvat téměř sedm let, pokud účinek delikvence z úvěrového skóre spotřebitele. Existují také případy více delikvencí spotřebitele. Čím déle budou delikvence na účtu zůstat, tím závažnější bude jeho účinek na kreditní skóre. Řekněme například, že člověk má na účtu více delikventů, a proto by jeho skóre mohlo klesnout až na 150 bodů.

Delikvence zmizí s platbou zbývajících částek. Dokonce i po provedení úplných splátek a vyrovnání všech poplatků z úvěru také nezruší účinek zpožděné platby, nezaplacení úvěru. Zůstává v kreditním skóre až po dobu až 7 let. Proto je pro spotřebitele nejlepší držet se dál od kriminality účtů.

Příčiny

Účet je označen jako účet s delikventem pouze v případě opožděné platby nebo přeskočené platby.

# 1 - opožděné splacení

V případě splácení půjčky, pokud spotřebitel provede jakoukoli opožděnou splátku splátky, ať už jde o půjčku na auto, půjčku na bydlení, podnikatelskou půjčku, osobní půjčku, pokud je osoba zapojena do opožděného splácení půjčky, pak by byl nazývá se delikventní majitel účtu.

# 2 - Neplatba

V případě nezaplacení výše úvěru i po upomínkách finančních institucí to způsobí převod běžného účtu na účet vadný. Nepříznivě ovlivňuje úvěrové skóre těchto spotřebitelů a vytváří značný pokles jejich úvěrového skóre a v budoucnu nebudou moci žádat ani využívat jakýkoli druh půjčky od žádné finanční instituce.

# 3 - Neplatba účtů za kreditní karty

Neplatby účtů za kreditní karty také vedou k tomu, že se z účtu stane delikventní účet. Pokud držitel kreditní karty nezaplatí minimální částku splatnou déle než 30 dní, a to ani po uplynutí lhůty splatnosti pro vyúčtování účtů, bude tento účet držitelů kreditních karet převeden a označen jako delikventní účet.

Příklady nesplácených účtů

- Vynikající úvěrový účet na auto po dobu šesti měsíců;

- Nevyřízený úvěr na bydlení na jeden rok;

- Nesplacená minimální částka na kreditní kartě je kreditní karta s přestupkem;

- Nesplacení osobní půjčky EMI;

Účinky neplacené kreditní karty

V případě, že kreditní karta je delikventní déle než 60 dní, může společnost vydávající kreditní karty zahájit právní proces proti držiteli kreditní karty za účelem inkasa její zbývající částky na kreditní kartě. Držiteli karty by byly uloženy různé pokuty spolu s podstatnou částkou úroku z dlužné částky. Držitel karty musí vyčistit všechny poplatky, aby se zachránil před soudním řízením.

Společnosti vydávající kreditní karty rovněž využívají pomoc třetích stran, aby dostaly od držitelů své poplatky, což donutí držitele, aby odprodal svůj podíl, majetek, investice a investice, aby se dluhy zbavily. Držitel kreditní karty, aby odstranil kriminalitu ze své kreditní karty, držitel v prvním kroku, musí vyčistit minimální částku, která má být zaplacena, což mu nějak pomůže z kriminality účtu, ale nebude schopen pomoci při úrok, který by byl spotřebiteli účtován z nevyrovnané částky zůstatku.

Jak se vypořádat s delikventním účtem?

- Jakmile identifikujete účet, který nesplnil své povinnosti, identifikujte také zbývající částku, která má být zaplacena. Zajistěte, aby k delikvenci došlo pouze z důvodu nezaplacení zbývající částky a nikoli z důvodu systematické chyby. V případě, že jste platbu provedli a neodráží se na účtu kvůli chybě systému, přejděte k finančním institucím s dokladem o platbě a nechte svou nesplacenost vymazat.

- Pokud spotřebitel není schopen splatit nesplacenou částku měsíčně, měl by se rozhodnout pro paušální částku a využít její bonusy, přírůstky atd. K zúčtování výše úvěru. Spotřebitel by měl učinit co nejvíce pokusů o co nejrychlejší splacení svých nesplacených půjček, aby se ulevilo od podstatných úroků.

- Pokud spotřebitel není schopen splácet svůj úvěr jednorázově, měl by se ho zeptat u svých věřitelů a požádat je, aby své půjčky dále převáděli na menší splátky, aby se vyhnul obrovské odpovědnosti za úroky a mohl splácet tak malou splátku.

- Pokud některá z výše uvedených možností nefunguje, měl by spotřebitel provést vypořádání účtu a vymyslet částku, kterou může zaplatit při úplném vyrovnání částky. Tento krok nepomůže spotřebiteli odstranit značku delikvence na jeho účtu, ale pomůže spotřebiteli nezaplatit podstatný úrok z dlužné částky.