Příklady úvěrového rizika Nejlepší 3 příklady úvěrových rizik s vysvětlením

Příklady úvěrového rizika

Následující příklad úvěrového rizika poskytuje nástin nejběžnějšího úvěrového rizika. Je nemožné poskytnout úplnou sadu příkladů, které se zabývají každou variací v každé situaci, protože takových rizik jsou tisíce.

Úvěrová rizika se vztahují k rizikům ztráty z dluhu, když dlužník nesplácí věřiteli splatnou zásadu a související úrokové částky z půjčky v termínech splatnosti. V této části uvidíme několik praktických příkladů úvěrových rizik, abychom tomu lépe porozuměli.

- Pokud věřitel nabídne protistraně úvěr (prostřednictvím půjček, úvěrů na fakturách, investic do dluhopisů nebo pojištění), vždy pro věřitele existuje riziko, že od protistrany nemusí připsat připsanou částku zpět. Tato rizika se nazývají úvěrová rizika nebo rizika protistrany.

- Vypočítává celkovou schopnost dlužníka splácet půjčky věřiteli. Aby se předešlo nebo snížilo úvěrové riziko, věřitel obecně kontroluje důvěryhodnost a pozadí dlužníka.

- S vysokou důvěryhodností (tj. Nízkými úvěrovými riziky) může dlužník obdržet vyšší množství půjček, aniž by ke smlouvě připojil jakékoli zajištění, jinak bude půjčka přidělena podle hodnoty zajištění připojeného jako zajištění.

Nejlepší 3 příklady úvěrových rizik

Každý příklad kreditního rizika uvádí téma, příslušné důvody a podle potřeby další komentáře.

Příklad č. 1

Předpokládejme, že Tony chce, aby jeho úspory v bankovních fixních vkladech byly investovány do některých podnikových dluhopisů, protože mohou poskytnout vyšší výnosy. Je si však vědom, že dluhopisy zahrnují rizika selhání protistrany nebo úvěrová rizika, tj. Emitent dluhopisů dostane selhání a Tony nebude přijímat žádné ze slibovaných peněžních toků.

Tony se tedy rozhodl, že si tato rizika nacení, aby dostal náhradu za další riziko, kterému bude vystaven. Zjistil, že dvě základní měřítka úvěrových rizik jsou: -

- Skóre úvěrového rizika - každá instituce i jednotlivec používá k měření takového rizika dlužníků kvalitativní i kvantitativní faktory. Věřitelé používají skóre úvěrového rizika k povolení nebo zamítnutí žádosti o půjčku. Kreditní skóre je vyjádřeno v numerickém formátu, který se pohybuje mezi 300 a 850, kde 850 je nejvyšší možné kreditní skóre.

- Hodnocení úvěrových dluhopisů - Veřejně obchodované společnosti, které vydávají dluhopisy, byly hodnoceny ratingovými agenturami jako Moody's, Standard and Poor (S&P), Fitch atd. Hodnocení je známkou v abecedním formátu, která je přiřazena dluhopisu. Např. Hodnocení S&P se může lišit od AAA (nejbezpečnější společnost) po D (společnost ve výchozím nastavení).

Výhodou investice do hodnocené společnosti je, že investor má představu o tom, co si ratingové agentury myslí o úvěrovém riziku společnosti. Hodnocení také pomáhá investorovi účtovat příslušné rozpětí za převzetí zvláštního rizika zvaného defaultní rozpětí.

Řekněme například, že Tony koupil 10letý dluhopis s hodnocením „BBB“. Aktuální rozpětí selhání pro podobný dluhopis je 1,84% a bezriziková sazba pro desetiletý dluhopis je 1,5%. Tony musí požadovat úrokovou sazbu (1,84 + 1,5) 3,34%.

Ratingové agentury však nemohou vždy přesně předpovídat a stává se odpovědností investora důkladně zkontrolovat úvěrová rizika společností, do kterých chtějí investovat. Níže je uvedeno několik základních faktorů, které investorům pomohou měřit riziko společnosti: -

- Investor si může prohlédnout finanční výkazy společnosti. Pokud společnost generuje větší peněžní toky z operací, má nižší úvěrový rating.

- Proveďte vzorec pro analýzu poměru, např. Důležitým poměrem je poměr krytí úroků, který měří schopnost společnosti splácet své splátky dluhu.

Řekněme, že Tony vyšetřuje společnost se ziskem před úroky a zdaněním (EBIT) 3 500 milionů a úrokovými výdaji 700 milionů USD.

Poměr úrokového krytí = 3500/700 = 5

Podle údajů různých agentur mají společnosti s poměrem úrokového krytí mezi 4,5% až 6% hodnocení „A-“ a jejich relativní riziko selhání je 2,5%. Tj. Tony by měl účtovat o 2,5% vyšší úrokovou sazbu než bezrizikové sazby.

Příklad č. 2

Řekněme, že pan Tony podnikatel podniká s velkoobchodem s oděvy omezeným na New York City of America. Za účelem rozšíření podnikání začal svým zákazníkům poskytovat velké úvěry bez jakékoli definitivní úvěrové politiky a kontroly důvěryhodnosti.

Tony zanedbává zvážení nafouknutých úvěrových rizik. Na konci roku zjistí, že řada jeho zákazníků neplatí faktury v termínech splatnosti. Po prozkoumání pozadí svých klientů zjistí, že několik z nich má velmi nízkou důvěryhodnost.

Při nízké důvěryhodnosti klientů se úvěrová rizika pro Tonyho silně nafouknou a může nastat možnost, že by nedostal náhradu za zboží, které dodal svým klientům.

Žádné / nízké platby pravidelné faktury negativně ovlivňují peněžní toky Tonyho firmy a způsobují ztráty subjektu obecně označovanému jako nedobytné pohledávky.

Aby se těmto rizikům vyhnul, měl by Tony strukturovat efektivní úvěrovou politiku a řádně zkontrolovat důvěryhodnost svých zákazníků, než nabídne jakýkoli úvěr nebo půjčku.

Příklad č. 3

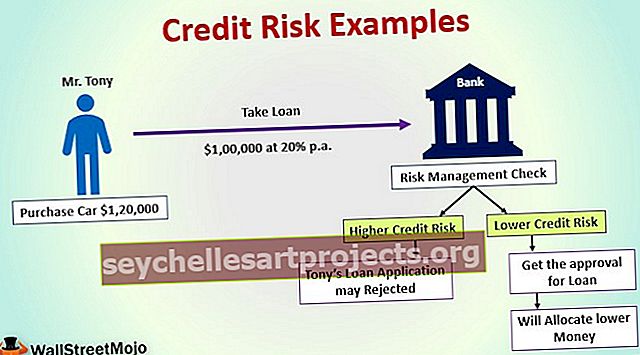

Předpokládejme, že pan Tony chce koupit auto v hodnotě 120 000 $. Zaplatil částku 20 000 USD jako zálohu a rozhodl se vzít bankovní půjčku na zbývající částku 100 000 USD se sazbou 20% ročně, která bude vyplacena za 1 rok.

To znamená, že banka musí od Tonyho zpět získat po dobu jednoho roku 120 000 USD. Řízení rizik banky před poskytnutím půjčky prověřovalo Tonyho úvěrová rizika, tj. Možnost, že nemusí být schopen splatit půjčku nebo splátky v den splatnosti.

S vyššími úvěrovými riziky může být Tonyho žádost o půjčku bankou odmítnuta, nebo banka přidělí nižší částku peněz, která odpovídá jeho kritériím důvěryhodnosti (schopnost splácet půjčku). Tony s nízkým počtem úvěrových rizik získá souhlas s přidělením půjčky.

Tony úspěšně zaplatil několik splátek po 10 000 $. V průběhu roku však Tony ve svém podnikání způsobil velké ztráty díky nabídce zboží na úvěr zákazníkům s nízkou důvěryhodností a uplatňování liberálních úvěrových politik.

Banka si myslí, že Tony nemusí být schopen provést další platby z úvěru. Současná situace vytváří pro banku obrovská rizika oproti půjčce poskytnuté Tonymu.