Jednoduchý úrok (definice, příklad) | Jednoduchý vs složený úrok

Co je jednoduchý zájem?

Jednoduchý úrok lze definovat jako úrok, který se počítá z částky jistiny, kterou si osoba vypůjčí nebo investuje, a vypočítá se vynásobením částky jistiny, kterou si půjčil nebo investoval, časovým obdobím, za které je úrok účtován, a úrokovou sazbou. Může být implementován na roční, měsíční a denní bázi.

Vzorec

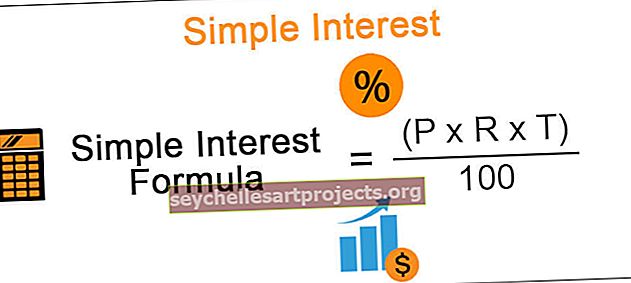

Jednoduchý úrok = (P x R x T) / 100

* přičemž SI = jednoduchý úrok

- P = jistina

- R = úroková sazba

- T = Časové období

Příklady

Pro lepší pochopení zvažte následující příklad:

Příklad č. 1

Pokud si pan A. půjčí 10 000 INR od pana B. @ 8% po dobu 5 let, pak na konci 5. roku musí pan A zaplatit:

SI = 10 000 * 8 * 5 = INR 400/100

Částka 4 000 INR je částka úroku, která musí být zaplacena navíc k částce jistiny 10 000 INR. Konečná částka = 10 000 INR + 4000 INR = 14 000 INR.

Všechny výše uvedené složky hrají důležitou roli při příjezdu úrokové částky. Pokud se některá ze složek zvýší nebo sníží, bude to mít přímý dopad na konečný výsledek.

Obvykle se aplikuje na krátkodobé osobní půjčky nebo půjčky na automobily, které mají obecně splátky na dobu určitou a na splacení nejsou příliš vysoké částky jistiny. Jednoduchý úrok se počítá denně, je to nejvýhodnější pro zákazníky, kteří splácejí své půjčky ve stanoveném datu / měsíčně.

Příklad č. 2

Pan Z. si půjčil 12 000 $ při 10% (SI) a půjčil stejnou částku panu P. při 15%. Jaký bude zisk po 5 letech?

Vzhledem k tomu, že míra půjčování byla 10% a sazba půjček činila 15%, je zisk ve skutečnosti 5% [15% - 10%] po dobu 1 roku. Aby se tedy dospělo k zisku, použije se tento rozdíl jako ROI.

Vzhledem k tomu, že T = 5 let a P = 12 000 $, získaná částka = 12 000 $ * 5 * 5% = 3 000 $

Splátka a jednoduché zájmy

Koncept splátky je ve finančním světě hojně využíván. Pokud si chce jednotlivec koupit produkt, je možné, že nemá dostatek peněz na okamžitý nákup. Mohou však rozložit plán plateb v daném časovém rámci, tj. Provádět stejné platby po celou dobu trvání. Jelikož splátky jsou po pevně daném intervalu, věřitel ztrácí možnost zvýšit peníze, které by mu mohly přinést více výnosů, kdyby byla celá platba provedena v době zahájení.

Abychom to vyrovnali, je při každé splátce součástí úroků také složka úroku jako čas, hodnota peněz.

Zvažme následující příklad:

Jaká je roční splátka k oddlužení dluhu 7 700 USD splatného za 5 let s návratností investic 5%?

Splátka vyplacená na konci 1., 2., 3., 4. a 5. roku bude mít za následek vyplacení jednoduchého úroku na 4, 3,2,1,0 roku.

Začněme s předpokladem, že záloha je 1000 $.

-

-

- Na konci 1. roku bude vyplacená částka = 1000 $ + {(5 * 4 * 100) / 100} = 1020 $

- Na konci 2. roku bude vyplacená částka = 1000 $ + {(5 * 3 * 100) / 100} = 1015 $

- Na konci 3. roku bude vyplacená částka = 1000 $ + {(5 * 2 * 100) / 100} = 1010 $

- Na konci 4. roku bude vyplacená částka = 1000 $ + {(5 * 1 * 100) / 100} = 1005 $

- Na konci 5. roku bude vyplacená částka = 1 000 $

-

Celková zaplacená částka = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 USD

To znamená, že pro částku 5050 $ je roční splátka 1 000 $, a proto pro 7 700 $ roční splátka se složkou Simple Interest:

(1000 * 7700) / 5050 = 1524,75 $

Za určitých okolností nemusí být úrok nutně účtován ročně, ale může být čtvrtletní, měsíční nebo dokonce denní.

Podívejme se na další příklad:

Osoba půjčí korporaci 10 000 $ zakoupením dluhopisu od ní. Vypočítává se čtvrtletně na 3 procenta za čtvrtletí a všem držitelům dluhopisů se každé čtvrtletí zasílá šek na úrok. Dluhopisy vyprší na konci 5 let a závěrečná kontrola zahrnuje původní jistinu plus úroky získané během posledního čtvrtletí. Jaký je úrok za každé čtvrtletí a jaký bude celkový úrok získaný za pětiletou životnost dluhopisů?

Vzhledem k tomu, že P = 10 000 $, ROI = 0,03 za čtvrtletí s časovým rámcem 5 let. Protože časové období je čtvrtletní, budeme uvažovat 5 let = 20 čtvrtletí. Čtvrtletní úrok tedy:

SI = 10 000 $ * 0,03 * 1 = 300 $ za každé čtvrtletí. Úrok tedy za 20 čtvrtletí = 300 $ * 20 = 6 000 $

Jednoduchý úrok vs Složený úrok

Koncept složeného úroku se používá synonymně s jednoduchým úrokem, protože se jedná o přesnější popis vydělané částky úroku. Prozkoumejme některé rozdíly mezi jednoduchým a složeným úrokem:

| SI | CI |

| Jedná se o částku úroku vypočítanou jako pevné procento z částky jistiny. | Výše úroku jako procento z částky jistiny a kumulovaného úroku. Je to jako úrok na úroku. |

| Vypočítané výnosy jsou menší | Návraty jsou na vyšší straně |

| Principál zůstává konstantní | Jistina se během trvání výpůjčky neustále mění. Částka se neustále hromadí. |

| Vzorec = [P * R * T / 100] | Vzorec = P * [1 + r] t |

| Platba nejprve směřuje na úrokovou složku a zbytek na jistinu | Část měsíčního úroku se přidává zpět k půjčce za každý následující měsíc. Úrok se platí ze starého úroku. |

| To je účtováno z částky jistiny | Složený úrok se ukládá na jistinu a akumulovaný úrok |

| tento koncept se využívá u drobných půjček, půjček na automobily atd | Koncept složeného úroku používají banky, finanční instituce na vklady atd. |

Závěr

Jednoduchý úrok je jednoduchý a jednoduchý nástroj pro odhad úroku vydělaného nebo zaplaceného z dané částky jistiny pro daný časový rámec, nebere v úvahu dopad sloučení (proces výdělku úroku z jistiny plus výdělek částky úroku dříve ). To může podhodnocovat výši úroků získaných nebo zaplacených v průběhu času.

Dodatečné zdroje

Doufám, že se vám líbil Průvodce jednoduchým zájmem a také rozdíly mezi jednoduchým a složeným zájmem. Můžete se také podívat na níže uvedené články, kde se dozvíte, jaké jsou Corporate Finance.

- Majetkový podíl - význam

- Příklady úroků z investic

- Kalkulačka úroků z kreditní karty

- Porovnání - Nominální vs skutečná úroková sazba <