Alfa vzorec | Jak vypočítat alfa portfolia? | Příklady

Vzorec pro výpočet alfa portfolia

Alfa je index, který se používá k určení nejvyššího možného výnosu s ohledem na nejnižší míru rizika a podle vzorce se alfa vypočítá odečtením bezrizikové míry výnosu od tržního výnosu a vynásobením výslednice s systematické riziko portfolia představované beta a další odečítání výslednice spolu s bezrizikovou mírou návratnosti od očekávané míry návratnosti portfolia.

Vzorec pro výpočet alfa lze nejdříve provést výpočtem očekávané míry návratnosti portfolia na základě bezrizikové míry návratnosti, beta portfolia a prémie za tržní riziko a poté odečtením výsledku od skutečné míry návratnost portfolia.

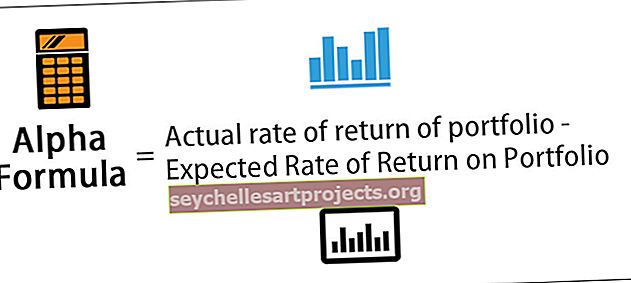

Alfa portfolia = skutečná míra návratnosti portfolia - očekávaná míra návratnosti portfolianebo

Alfa portfolia = Skutečná míra návratnosti portfolia - Bezriziková míra návratnosti - β * (Tržní výnos - Bezriziková míra návratnosti)

Výpočet alfa portfolia (krok za krokem)

- Krok 1: Nejprve zjistěte bezrizikovou sazbu, kterou lze určit z průměrného ročního výnosu vládních cenných papírů, řekněme státních dluhopisů, po značně dlouhou dobu.

- Krok 2: Dále zjistěte tržní návratnost, které lze dosáhnout sledováním průměrného ročního výnosu srovnávacího indexu, řekněme S & P500, po značně dlouhou dobu. Následně se tržní riziková prémie vypočítá odečtením bezrizikové míry návratnosti od tržní návratnosti. Tržní riziková prémie = tržní výnos - míra rizika

- Krok 3: Dále je beta portfolia určena hodnocením pohybu portfolia ve srovnání s referenčním indexem.

- Krok 4: Nyní se na základě bezrizikové míry návratnosti (krok 1), beta portfolia (krok 3) a tržní rizikové prémie (krok 2) vypočítá očekávaná míra návratnosti portfolia níže. Očekávaná míra návratnosti portfolia = Bezriziková míra návratnosti + β * (Tržní výnos - Bezriziková míra návratnosti)

- Krok 5: Dále se skutečná míra návratnosti dosažená portfoliem vypočítá na základě jeho aktuální hodnoty a předchozí hodnoty.

- Krok 6: Nakonec se vzorec pro výpočet alfa portfolia provede odečtením očekávané míry návratnosti portfolia (krok 4) od skutečné míry návratnosti portfolia (krok 5), jak je uvedeno výše.

Příklady

Tuto šablonu Alpha Formula Excel si můžete stáhnout zde - Šablona Alpha Formula Excel

Vezměme si příklad podílového fondu, který během minulého roku dosáhl návratnosti 16%. Odpovídající referenční index pro fond má roční výnos 11%. Kromě toho je beta podílového fondu ve srovnání s referenčním indexem 1,3, zatímco bezriziková míra návratnosti je 4%. Proveďte Výpočet alfa podílového fondu.

Podle otázky jsou následující údaje pro výpočet alfa vzorce.

Očekávaná míra návratnosti

Očekávaná návratnost = bezriziková návratnost + β * (referenční výnos - bezriziková návratnost)

- = 4% + 1,3 * (11% - 4%)

- = 13,1%

Výpočet alfa podílového fondu bude tedy následující -

- Alfa podílového fondu = skutečná míra návratnosti - očekávaná míra návratnosti

- Alfa = 16% - 13,1%

Alfa výpočet vzájemných fondů

- Alfa = 2,9%

Alfa podílového fondu je 2,9%.

Relevance a použití alfa vzorce

- Termín Alpha označuje index, který se používá v mnoha finančních modelech, řekněme CAPM (model oceňování kapitálových aktiv), k hodnocení nejvyšší možné návratnosti investice s nejmenším rizikem. Alfa je také známá jako Jensenův index.

- Je důležité porozumět konceptu alfa vzorce, protože se používá k měření rizikově upraveného výkonu portfolia.

- Uznává se také jako nadměrný výnos nebo abnormální míra návratnosti portfolia. Obrázek ukazuje, o kolik horší nebo lepší si fond vedl s ohledem na referenční hodnotu. Tato odchylka je poté připsána na úsudky učiněné správcem fondu. Aktivní správci portfolia se převážně snaží generovat alfa v diverzifikovaném portfoliu (diverzifikace je určena k eliminaci nesystematického rizika).