Účet Nostro (význam, příklady) Jak to funguje?

Význam účtu Nostro

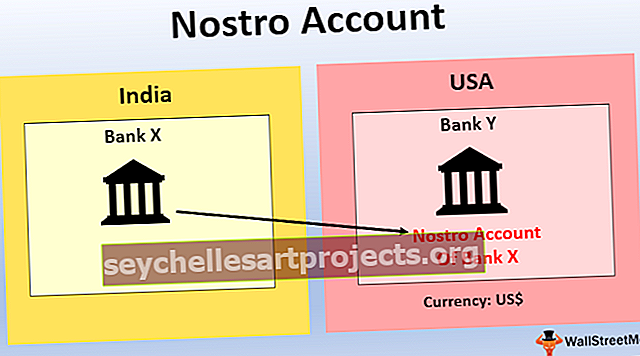

Účet Nostro je účet, který banka určité země drží v bance jiné země v cizí měně, a pomáhá bance, která má účet v bance jiné země, zjednodušením směnného a obchodního procesu pro zahraniční měny.

Jednoduše řečeno, jedná se o zahraniční bankovní účet zřízený prostřednictvím domácí banky v příslušné zemi požadované měny. Například banka X v Indii má účet u banky Y v USA v jejich domácí měně, tj. „Dolarech“. Banka zpravidla otevírá účet Nostro v jiné bance v cizí zemi, kde pravidelně probíhá velký počet devizových transakcí. Tyto účty nejsou otevřeny v zemích, které jsou na omezeném seznamu nebo v nichž dochází k minimálnímu množství devizových transakcí. Alternativně bude pro ostatní banky považován za účet Vostro, tj. Váš účet v našich účetních knihách.

Příklady

Příklad č. 1

State Bank of India otevírá účet u Bank of America v NewYork. Bude se označovat jako účet Nostro pro Indickou státní banku.

Příklad č. 2

Předpokládejme, že banka A v USA musí koupit 1,00 000 eur od banky B ve Velké Británii. V den vypořádání převede banka b 1,00 000 EUR na účet Nostro banky A ve Velké Británii. Banka však musí za transakce platit dolary. Proto banka A převede požadovanou částku v dolarech na účet Nostro banky b ve Spojených státech amerických. Neexistuje tedy žádná výměna peněz z jedné země do druhé; transakce je však provedena hladce.

Příklad č. 3

Předpokládejme, že jednotlivec Mr. A chce poukázat 1,00 000 $ jiné osobě, Mr.B, v USA. V tomto případě se pan A obrátí na svou domovskou banku a požádá je o otevření účtu Nostro v korespondenční bance v USA. Nyní pan A zaplatí ~ 65,00 000 (1 $ = 65 rs) domácí bance na Nostro účtu pana B a domácí banka zaplatí odpovídající bance v USA 1,00 000 $ na svůj účet Vostro. Z tohoto účtu zaplatí korespondenční banka 1,00 000 USD na osobní účet pana B. Tímto způsobem nedochází k žádnému pohybu prostředků ve skutečnosti z jedné země do druhé. Transakce stále procházejí a obě strany jsou spokojeny. MrB dostane jeho peníze a pan A splácí své závazky.

Výhody

Je to pro toho, kdo se stará o celý finanční rámec slova společnosti nebo vlády. Níže uvádíme některé z výhod:

- Peníze můžete vyplatit třetí straně ve své domovské měně, aniž byste podstoupili kurzové riziko.

- Snadná obsluha, protože se jedná o pouhý převod finančních prostředků z jednoho účtu na jiný ve stejné bance.

- Umožňuje uchovávat finanční prostředky v cizí měně.

- Snižuje riziko nadměrného kolísání směnných kurzů, protože peníze jsou emitovány přímo druhé straně, aniž by tam fyzicky byly.

Nevýhody

Níže uvádíme některé z nevýhod:

- Nižší úroková míra ve srovnání se spořením nebo běžným účtem.

- Obecně dražší, protože jde o nástroj poskytovaný domácí bankou k bezproblémovému provádění devizových transakcí.

- Přísné předpisy a zákony uložené pro provoz účtu Nostro federální bankou;

- Otevřený kybernetickým útokům, které mohou mít při hackerství obrovský dopad na hotovostní rezervy banky.

Důležité body

- Domácí banky se často používají jako depozitáři pro řízení operací banky v souvislosti s devizovými transakcemi.

- Banka vykazuje zůstatek Nostro na účtu jako debetní zůstatek s jinými bankami, a proto je v rozvaze zaznamenán jako aktiva banky.

- Otevírá ji banka v těch zemích, kde je fyzická přítomnost banky okrajová, a bylo by obtížné denně komunikovat. Aby se tomuto nepohodlí předešlo, otevírá si banka účet Nostro v jiné bance v cizí zemi v cizí měně kvůli flexibilitě a bezproblémovému fungování.

- Jelikož se jedná o další a specializovaný nástroj, který banky poskytují svým klientům, přichází s nákladem, který je velmi nákladný a je povolen jako obchodní výdaje v účetní závěrce, protože to samé bylo použito pro provádění obchodních devizových transakcí.

Závěr

Účet Nostro je jedním z nejdůležitějších a klíčových nástrojů, které banky poskytují zákazníkům k bezproblémovému a bezproblémovému provádění devizových transakcí. V moderní době jsou účty Nostro a Vostro základní součástí finančního systému, protože pomáhají při provádění velkých devizových transakcí, aniž by byly fyzicky přítomny v jiných zemích.

Jedná se o specializovanou službu zavedenou federální bankou na podporu mezinárodního obchodu a finančních transakcí, které mají v budoucnu usnadnit růst podnikání a vyrovnání a platební mechanismy. Tyto účty přicházejí s určitými pravidly a předpisy a přiznání je třeba podat u statutárních orgánů podle uvedených termínů splatnosti.