Návratnost použitého kapitálu (definice) | Jak interpretovat ROCE?

Návratnost kapitálu Definice

Návratnost použitého kapitálu (ROCE) je míra, která identifikuje účinnost, ve které společnost používá svůj kapitál, z čehož vyplývá dlouhodobá ziskovost a která se vypočítá vydělením zisku před úroky a zdaněním (EBIT) použitým kapitálem, použitý kapitál je celková aktiva společnosti minus všechny závazky.

Vysvětlení

Jedná se o poměr ziskovosti, který nám říká, jak společnost využívá svůj kapitál, a zobrazuje schopnost společnosti efektivně využívat svůj kapitál. Je to velmi užitečné z pohledu investorů, protože z tohoto poměru; rozhodnou se, zda by tato společnost byla dost dobrá na to, aby do ní investovala.

Například pokud mají dvě společnosti podobné výnosy, ale rozdílnou návratnost použitého kapitálu, společnost, která má vyšší poměr, by pro investory bylo lepší investovat. A společnost, která má nižší ROCE, by měla být zkontrolována také pro jiné poměry. Protože žádný jednotlivý poměr nemůže vylíčit celkový obraz společnosti, je vhodné, aby každý investor před investováním do jakékoli společnosti prošel několika poměry, aby dospěl ke konkrétnímu závěru.

Návratnost kapitálu použitého na Home Depot fenomenálně vzrostla a v současné době činí 46,20%. Co to pro společnost znamená a jaký to má dopad na rozhodovací proces investorů? Jak bychom se měli dívat na návratnost použitého kapitálu?

Vzorec

Pojďme se podívat na vzorec návratnosti kapitálu, abychom pochopili, jak vypočítat ziskovost -

Poměr ROCE = čistý provozní příjem (EBIT) / (celková aktiva - krátkodobé závazky)

Existuje tolik faktorů, které musíme vzít v úvahu. Nejprve jde o čistý provozní příjem nebo EBIT (zisk před úroky a zdaněním). Nejprve si o tom promluvme.

Pokud máte před sebou výkaz zisku a ztráty, uvidíte to po odečtení nákladů na prodané zboží a provozních nákladů. Zde je návod, jak byste měli vypočítat čistý provozní příjem vs. EBIT -

| V USD | |

| Příjmy za rok | 3 300 000 |

| (-) COGS (náklady na prodané zboží) | (2 300 000) |

| Hrubý příjem | 1 000 000 |

| (-) Přímé náklady | (400 000) |

| Hrubá marže (A) | 600 000 |

| Pronajmout si | 100 000 |

| (+) Obecné a správní výdaje | 250 000 |

| Celkové výdaje (B) | 350 000 |

| Provozní zisk před zdaněním (EBIT) [(A) - (B)] | 250 000 |

Pokud jste tedy dostali výkaz zisku a ztráty, bylo by pro vás snadné zjistit čistý provozní zisk nebo EBIT z údajů pomocí výše uvedeného příkladu.

Podívejte se také na EBIT vs. EBITDA.

Nyní se podívejme na celková aktiva a na to, co bychom zahrnuli do celkových aktiv.

Zahrneme vše, co je schopné přinést hodnotu pro majitele po dobu delší než jeden rok. To znamená, že zahrneme veškerý dlouhodobý majetek. Zároveň zahrneme také aktiva, která lze snadno převést na hotovost. To znamená, že bychom byli schopni vzít současná aktiva pod celková aktiva. A zahrneme také nehmotná aktiva, která mají hodnotu, ale nemají fyzickou povahu, jako je goodwill. Nebudeme brát v úvahu fiktivní aktiva (např. Propagační výdaje firmy, povolená sleva z emise akcií, ztráta vzniklá z emise obligací atd.).

A stejně jako v případě současných závazků vezmeme v úvahu následující.

V rámci krátkodobých závazků by společnosti zahrnovaly závazky, splatné daně z obratu, splatné daně z příjmu, splatné úroky, kontokorentní úvěry, splatné daně ze mzdy, zálohy zákazníků předem, časově rozlišené výdaje, krátkodobé půjčky, aktuální splatnosti dlouhodobého dluhu atd.

Nyní použitý kapitál nezahrnuje pouze fondy akcionářů; zahrnuje spíše dluh od finančních institucí nebo bank a držitelů obligací. A proto nám rozdíl mezi celkovými aktivy a krátkodobými závazky poskytne správnou hodnotu použitého kapitálu.

Interpretace ROCE

Návratnost použitého kapitálu je skvělý poměr pro zjištění, zda je společnost skutečně zisková nebo ne. Pokud porovnáváte mezi dvěma nebo více společnostmi, měli byste mít na paměti několik věcí

- Nejprve, zda jsou tyto společnosti z podobných průmyslových odvětví. Pokud pocházejí z podobného odvětví, má smysl porovnávat; jinak srovnání nevytvoří žádnou hodnotu.

- Zadruhé, musíte si prohlédnout období, během kterého se prohlášení dělají, abyste zjistili, zda porovnáváte společnosti během stejného období.

- Za třetí, zjistěte průměrný ROCE v tomto odvětví, abyste pochopili, co najdete.

Pokud vezmete v úvahu tyto tři věci, můžete vypočítat ROCE a můžete se rozhodnout, zda do společnosti investovat nebo ne. Pokud je ROCE více, je to lepší, protože to znamená, že společnost dobře využila svůj kapitál.

- Je ještě jedna věc, na kterou byste měli myslet. Pomocí čistého příjmu můžete také zjistit poměr, abyste získali ucelený obraz. Skutečný poměr je - EBIT / investovaný kapitál, ale můžete experimentovat vložením čistého příjmu (PAT) / použitého kapitálu, abyste zjistili, zda existuje nějaký rozdíl nebo ne.

- Kromě toho byste se neměli rozhodovat, zda investovat do společnosti čistě po výpočtu pouze jednoho poměru; protože jeden poměr nemůže zobrazit celý obrázek. Vypočítejte všechny poměry ziskovosti a poté se rozhodněte, zda je tato společnost skutečně zisková nebo ne.

Návratnost použitého kapitálu Příklady

Podíváme se na každou z položek a poté vypočítáme ROCE.

Vezmeme dva příklady návratnosti kapitálu. Nejprve si vezmeme nejjednodušší a poté si ukážeme trochu složitý příklad.

Příklad č. 1

| V USD | Společnost A | Společnost B |

| EBIT | 30 000 | 40 000 |

| Celková aktiva | 300 000 | 400 000 |

| Krátkodobé závazky | 15 000 | 20 000 |

| ROCE | ? | ? |

Podívejte se také na tohoto komplexního Průvodce poměrovou analýzou s případovou studií Excel na Colgate.

EBIT již máme dán, ale potřebujeme vypočítat rozdíl mezi celkovými aktivy a krátkodobými závazky, abychom získali údaj o použitém kapitálu.

| V USD | Společnost A | Společnost B |

| Celková aktiva (A) | 300 000 | 400 000 |

| Krátkodobé závazky (B) | 15 000 | 20 000 |

| Použitý kapitál (A - B) | 285 000 | 380 000 |

Nyní vypočítáme poměr pro obě tyto společnosti -

| V USD | Společnost A | Společnost B |

| EBIT (X) | 30 000 | 40 000 |

| Použitý kapitál (Y) | 285 000 | 380 000 |

| ROCE (X / Y) | 10,53% | 10,53% |

Z výše uvedeného příkladu mají obě tyto společnosti stejný poměr. Pokud však pocházejí z různých průmyslových odvětví, nelze je srovnávat. Pokud pocházejí z podobného odvětví, lze říci, že si v daném období vedou docela podobně.

Příklad č. 2

| V USD | Společnost A | Společnost B |

| Příjmy | 500 000 | 400 000 |

| ZUBY | 420 000 | 330 000 |

| Provozní náklady | 10 000 | 8 000 |

| Celková aktiva | 300 000 | 400 000 |

| Krátkodobé závazky | 15 000 | 20 000 |

| ROCE | ? | ? |

Zde máme všechna data pro výpočet EBIT a použitého kapitálu. Nejprve vypočítáme EBIT a poté vypočítáme kapitál použitý. Nakonec pomocí obou použijeme ROCE pro obě tyto společnosti.

Zde je výpočet EBIT -

| V USD | Společnost A | Společnost B |

| Příjmy | 500 000 | 400 000 |

| (-) ZUBY | (420 000) | (330 000) |

| Hrubý příjem | 80 000 | 70 000 |

| (-)Provozní náklady | (10 000) | (8 000) |

| EBIT (provozní zisk) (M) | 70 000 | 62 000 |

Pojďme nyní vypočítat investovaný kapitál -

| V USD | Společnost A | Společnost B |

| Celková aktiva | 300 000 | 400 000 |

| (-) Běžné závazky | (15 000) | (20 000) |

| Použitý kapitál (N) | 285 000 | 380 000 |

Pojďme vypočítat návratnost použitého kapitálu -

| V USD | Společnost A | Společnost B |

| EBIT (provozní zisk) (M) | 70 000 | 62 000 |

| Použitý kapitál (N) | 285 000 | 380 000 |

| ROCE (M / N) | 24,56% | 16,32% |

Z výše uvedeného příkladu je zřejmé, že společnost A má vyšší poměr než společnost B. Pokud jsou společnost A a společnost B z různých průmyslových odvětví, pak poměr není srovnatelný. Pokud ale pocházejí ze stejného odvětví, společnost A rozhodně využívá svůj kapitál lépe než společnost B.

Příklad Nestlé

Pojďme si vzít příklad z globálního průmyslu a zjistit ROCE z reálných dat.

Nejprve se podíváme na výkaz zisku a ztráty a rozvahu Nestlé za roky 2014 a 2015 a poté vypočítáme ROCE pro každý z let.

Nakonec analyzujeme poměr ROCE a uvidíme možná řešení, která může Nestle implementovat (pokud existuje).

Začněme.

Konsolidovaný výkaz zisku a ztráty za rok končící 31. prosince 2014 a 2015

zdroj: Výroční zpráva Nestlé

Zde jsou důležité tři postavy a všechny jsou zvýrazněny. Nejprve je to provozní zisk za roky 2014 a 2015. Poté je třeba zohlednit celková aktiva a celkové krátkodobé závazky za roky 2014 a 2015.

| V milionech CHF | ||

| 2015 | 2014 | |

| Provozní zisk (A) | 12408 | 14019 |

| Aktiva celkem | 123992 | 133450 |

| Celkové momentální závazky | 33321 | 32895 |

Známe EBIT nebo provozní zisk. Musíme vypočítat použitý kapitál -

| V milionech CHF | ||

| 2015 | 2014 | |

| Aktiva celkem | 123992 | 133450 |

| (-)Celkové momentální závazky | (33321) | (32895) |

| Použitý kapitál (B) | 90 671 | 100 555 |

Nyní vypočítáme poměr.

| V milionech CHF | ||

| 2015 | 2014 | |

| Provozní zisk (A) | 12408 | 14019 |

| Použitý kapitál (B) | 90 671 | 100 555 |

| ROCE (A / B) | 13,68% | 13,94% |

Z výše uvedeného výpočtu je zřejmé, že ROCE Nestlé je v obou letech téměř podobný. Stejně jako v odvětví FMCG jsou investice do aktiv vyšší; poměr je docela dobrý. Neměli bychom srovnávat poměry odvětví FMCG s žádným jiným průmyslovým odvětvím. V odvětví FMCG jsou kapitálové investice mnohem vyšší než v jiných průmyslových odvětvích; poměr by tedy byl menší než v jiných průmyslových odvětvích.

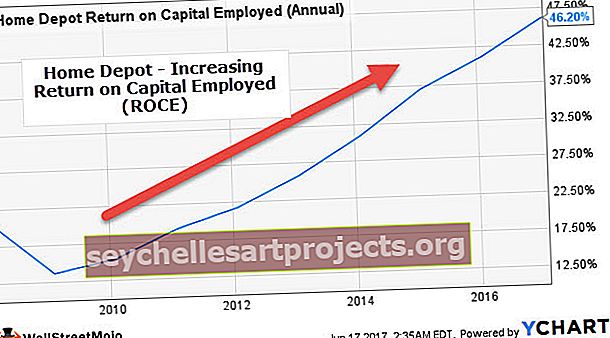

Home Depot Příklad

Home Depot je maloobchodní dodavatel nástrojů pro domácí kutily, stavebních výrobků a služeb. Působí v USA, Kanadě a Mexiku.

Podívejme se na trend návratnosti kapitálu použitého pro Home Depot v níže uvedeném grafu -

zdroj: ycharts

Všimli jsme si, že ROCE Home Depot vzrostl z ROCE ~ 15% ve FY10 na ROCE 46,20% ve FY17. Co vedlo k tak fenomenálnímu růstu návratnosti kapitálu použitého pro Home Depot?

Pojďme to prozkoumat a zjistit důvody.

Jen pro osvěžení,

Ukazatel návratnosti kapitálu = čistý provozní příjem (EBIT) / (celková aktiva - krátkodobé závazky)

Jmenovatel (Celková aktiva - Krátkodobé závazky) lze také zapsat jako (Vlastní kapitál + Dlouhodobé závazky)

ROCE se může zvýšit buď z důvodu 1) zvýšení EBIT, 2) poklesu vlastního kapitálu 3) poklesu dlouhodobých závazků.

# 1) Zvýšení EBIT

EBIT společnosti Home Depot se zvýšil z 4,8 miliardy USD ve fiskálním roce 10 na 13,43 miliardy $ ve fiskálním roce 17 (nárůst o 180% za 7 let).

zdroj: ycharts

EBIT výrazně zvýšil čitatele a je jedním z nejdůležitějších přispěvatelů k růstu ROCE.

# 2 - Hodnocení vlastního kapitálu

Akciový kapitál společnosti Home Depot drasticky poklesl z 18,89 miliardy USD v roce 11 na 4,33 miliardy $ v roce 17 (

Upozorňujeme, že vlastní kapitál společnosti Home Depot se za poslední 4 roky snížil o 65%. Klesající vlastní kapitál akcionářů přispěl ke snížení jmenovatele ROCE. S tímto zaznamenáváme, že pokles vlastního kapitálu rovněž významně přispěl ke zvýšení poměru Home Depot

zdroj: ycharts

Podíváme-li se na kapitálovou kapitálovou akci společnosti Home Depot, najdeme možné důvody takového poklesu.

- Akumulovaná další úplná ztráta vedla v roce 2015 i 2016 ke snížení vlastního kapitálu.

- Zrychlené zpětné odkupy byly druhým a nejdůležitějším důvodem poklesu vlastního kapitálu v letech 2015 a 2016.

# 3 - HODNOCENÍ DOMÁCÍHO DEPOTU DLUHU

Podívejme se nyní na dluh Home Depot. Bereme na vědomí, že dluh společnosti Home Depot se zvýšil z 9,682 miliardy v roce 2010 na 23,60 miliardy v roce 2016. Tento nárůst dluhu o 143% vedl ke snížení ROCE.

zdroj: ycharts

Shrnutí analýzy Home Depot

Všimli jsme si, že poměr Home Depot se zvýšil z poměru ~ 15% ve FY10 na 46,20% ve FY17 z následujících důvodů -

- EBIT se za 7 let (2010–2017) zvýšil o 180%. Výrazně zvyšuje poměr v důsledku zvýšení čitatele

- Vlastní kapitál se ve stejném období snížil o 77%. Výrazně snižuje jmenovatele, čímž zvyšuje ROCE.

- Celkově bylo zvýšení poměru z důvodu výše uvedených dvou faktorů (1 a 2) vyváženo 143% nárůstem dluhu během odpovídajícího období.

Sektorová návratnost použitého kapitálu

Nástroje - diverzifikovaný příklad

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | Národní síť | 51,551 | 5,84% |

| 2 | Energie nadvlády | 50 432 | 6,80% |

| 3 | Exelon | 48111 | 2,16% |

| 4 | Energie Sempra | 28 841 | 6,08% |

| 5 | Podnik veřejné služby | 22 421 | 4,76% |

| 6 | Entergy | 14,363 | -1,70% |

| 7 | FirstEnergy | 13 219 | -19,82% |

| 8 | Huaneng Power | 11,081 | 11,25% |

| 9 | Brookfieldská infrastruktura | 10 314 | 5,14% |

| 10 | AES | 7869 | 5,19% |

| 11 | Black Hills | 3797 | 4,54% |

| 12 | Severozápadní | 3050 | 5,14% |

- Celkově má sektor veřejných služeb nižší ROCE (v rozmezí 5%).

- Dvě společnosti ve výše uvedené skupině mají záporný poměr. Entergy má RCOE -1,70% a FirstEnergy má poměr -19,82%

- Nejlepší společností v této skupině je Huaneng Power s poměrem 11,25%.

Nápoje - nealkoholické nápoje Příklad

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | Coca-Cola | 193 590 | 14,33% |

| 2 | PepsiCo | 167 435 | 18,83% |

| 3 | Monster Nápoj | 29 129 | 24,54% |

| 4 | Dr. Pepper Snapple Group | 17 143 | 17,85% |

| 5 | Národní nápoj | 4,156 | 45,17% |

| 6 | Embotelladora Andina | 3 840 | 16,38% |

| 7 | Dětská postýlka | 1972 | 2,48% |

- Celkově má sektor Nápoje - nealkoholické nápoje lepší ROCE ve srovnání s Utility sektorem s průměrným poměrem kolem 15-20%.

- Poznamenáváme, že mezi společnostmi PepsiCo a Coca-Cola má PepsiCo lepší poměr 18,83% ve srovnání s poměrem Coca-Coly 14,33%

- National Beverages má nejvyšší poměr 45,17% ve skupině.

- Cott má naopak nejnižší poměr 2,48% ve skupině.

Příklad globálních bank

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | JPMorgan Chase | 306,181 | 2,30% |

| 2 | Wells Fargo | 269 355 | 2,23% |

| 3 | americká banka | 233 173 | 1,76% |

| 4 | Citigroup | 175 906 | 2,02% |

| 5 | HSBC Holdings | 176,434 | 0,85% |

| 6 | Banco Santander | 96 098 | 2,71% |

| 7 | Banka Toronto-Dominion | 90 327 | 1,56% |

| 8 | Mitsubishi UFJ Financial | 87 563 | 0,68% |

| 9 | Westpac bankovnictví | 77 362 | 3,41% |

| 10 | Skupina ING | 65 857 | 4,16% |

| 11 | Skupina UBS | 59 426 | 1,29% |

| 12 | Sumitomo Mitsui Financial | 53,934 | 1,19% |

- Bereme na vědomí, že celkový bankovní sektor má ve srovnání s ostatními sektory jeden z nejnižších ROCE s průměrným poměrem 1,5% - 2,0%

- JPMorgan, největší banka Market Cap Bank, má poměr 2,30%

- ING má nejvyšší poměr 4,16% ve skupině, zatímco Mitsubishi UFJ Financial má nejnižší poměr 0,68%

Energie - příklad E&P

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | ConocoPhillips | 56 152 | -5,01% |

| 2 | Zdroje EOG | 50245 | -4,85% |

| 3 | CNOOC | 48 880 | -0,22% |

| 4 | Occidental Petroleum | 45 416 | -1,99% |

| 5 | Kanadský přírodní | 33 711 | -1,21% |

| 6 | Průkopník přírodních zdrojů | 26 878 | -5,26% |

| 7 | Anadarko Petroleum | 25 837 | -6,97% |

| 8 | Apache | 18 185 | -5,71% |

| 9 | Concho zdroje | 17 303 | -18,24% |

| 10 | Devonská energie | 16,554 | -13,17% |

| 11 | Hesse | 13 826 | -12,15% |

| 12 | Ušlechtilá energie | 12 822 | -6,89% |

- Celkově vypadá energetický sektor ROCE docela špatně s negativními poměry se všemi špičkovými společnostmi. Je to primárně způsobeno záporným provozním výnosem vyplývajícím ze zpomalení komodit (ropa)

- Nejhorší výsledky v tomto sektoru má společnost Concho Resources s poměrem -18,24%

- ConocoPhillips, s tržní kapitalizací 56 miliard $, má poměr -5,01%

Příklad internetu a obsahu

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | Abeceda | 664,203 | 17,41% |

| 2 | 434 147 | 22,87% | |

| 3 | Baidu | 61 234 | 12,28% |

| 4 | JD.com | 54 108 | -6,59% |

| 5 | Altaba | 50 382 | -1,38% |

| 6 | NetEase | 38 416 | 37,62% |

| 7 | Přichytit | 20 045 | -48,32% |

| 8 | 15 688 | 15,83% | |

| 9 | Cvrlikání | 12 300 | -5,58% |

| 10 | VeriSign | 9355 | 82,24% |

| 11 | Yandex | 8 340 | 12,17% |

| 12 | IAC / InterActive | 7944 | 0,67% |

- Celkově má tento sektor smíšený ROCE s velmi vysokým a záporným poměrem

- Mezi Alphabet (Google) a Facebookem má Facebook vyšší poměr 22,87% ve srovnání s poměrem Alphabet 17,41%

- Snap (který vyšel s nedávným IPO) má poměr -48,32%

- Dalšími společnostmi se záporným poměrem jsou Twitter (-5,58%), Altaba (-1,38%), JD.com (-6,59%)

- Verisign má nejvyšší poměr 82,24% ve skupině

Příklad diskontních obchodů

| S. č | název | Tržní kapitalizace ($ mil.) | ROCE |

| 1 | Wal-Mart Stores | 237 874 | 17,14% |

| 2 | Velkoobchod Costco | 73 293 | 22,03% |

| 3 | cílová | 30 598 | 18,98% |

| 4 | Generál dolaru | 19 229 | 22,54% |

| 5 | Dolarové obchody | 16 585 | 12,44% |

| 6 | Burlington Stores | 6 720 | 23,87% |

| 7 | Ceny | 2686 | 19,83% |

| 8 | Ollie's Bargain Outlet | 2 500 | 11,47% |

| 9 | Velké množství | 2117 | 26,37% |

- Celkově má sektor diskontních obchodů zdravý ROCE (průměr blížící se 20%)

- Wal-Mart Stores s tržním stropem 237,8 miliard $ má poměr 17,14%. Costco má naproti tomu poměr 22,03%

- Všimli jsme si, že Big Lots má nejvyšší poměr 26,37% ve skupině, zatímco Ollie's Bargain Outlet má nejnižší poměr 11,47%

Omezení

- Za prvé, nemůžete spoléhat pouze na ROCE, protože pro získání celkového obrazu musíte vypočítat jiné poměry ziskovosti. Navíc se počítá na EBIT, nikoli na čistý příjem, což se může ukázat jako velká nevýhoda.

- Za druhé se zdá, že ROCE upřednostňuje starší společnosti, protože starší společnosti jsou schopny odepisovat svá aktiva více než novější společnosti! Výsledkem je, že pro starší společnosti to bude lepší.

Závěr

V závěrečné analýze lze říci, že ROCE je jedním z nejlepších poměrů ziskovosti, které je třeba zvážit, zatímco investoři rozhodují o ziskovosti společnosti. Musíte však mít na paměti, že to není jediný poměr ziskovosti, který je třeba vzít v úvahu. Můžete také vzít v úvahu několik ukazatelů, jako jsou ziskové marže, návratnost investovaného kapitálu (ROIC), návratnost aktiv (ROA), interpretace ROE atd.

Další užitečné články

- Poměr obratu aktiv

- Poměr obranného intervalu

- Poměr krytí úroků

- Poměr půjčky k hodnotě <