Účetní kontroly (definice, příklady) 3 typy interních kontrol

Účetní kontroly jsou postupy a metody, které účetní jednotka používá k zajištění, platnosti a přesnosti účetní závěrky, ale tyto účetní kontroly se používají pro zajištění souladu a jako ochrana společnosti a pro nedodržení zákonů, pravidel a předpisy.

Co jsou to účetní kontroly?

Účetní kontroly jsou opatření a kontroly přijaté organizací, které vedou ke zvýšení efektivity a dodržování předpisů v celé organizaci a zajišťují přesnost finančních výkazů, jsou-li předkládány auditorům, bankéřům, investorům a dalším zúčastněným stranám.

V rámci organizace se používají různé typy kontroly. Pro každou organizaci také neexistuje žádná přímá politika kontroly. Aplikace ovládacích prvků pro každou organizaci je navržena a implementována tak, aby vyhovovala jejím potřebám, typu podnikání, aspiracím, cílům a dalším pokynům.

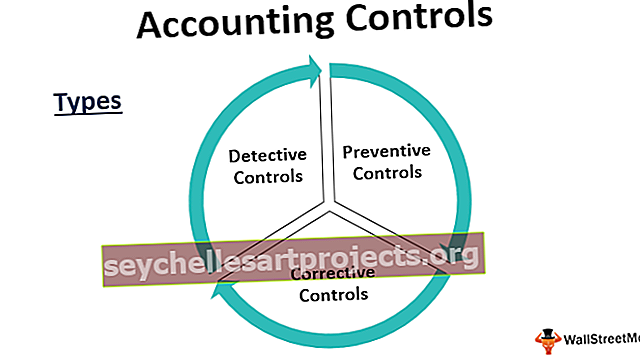

Druhy účetních kontrol

Existují tři hlavní kategorie interních kontrol účetnictví.

# 1 - Detektivní kontroly

Jak název napovídá, tyto ovládací prvky jsou ovládacími prvky na místě, které detekují jakékoli nesrovnalosti a odchylky od zavedených zásad. Slouží také k účelu kontroly integrity.

Například - překvapivá kontrola skutečného zůstatku hotovosti v ruce s pokladníkem a zůstatkem hotovosti podle účtů zajistí, zda pokladník dělá svou práci přesně nebo ne. Může to také odrážet jakoukoli chybu účtování zaúčtování. V počítačovém prostředí, kde je počet obrovských objemů a zpracování účtů od začátku do konce provádí systém, bychom v takových případech mohli chtít vložit testovací fakturu a sledovat ji až do finalizace účtů, abychom zjistili, zda poskytuje požadovaný výsledek a je v souladu s předpisy.

Stejným způsobem porovnání skutečných fyzických zásob ve skladu a konečných zásob podle knih se zobrazí, pokud se vyskytne problém se zpracováním zásob, jakékoli krádeže nebo normální ztráta. Ověření toho, zda jsou všechny položky uvedené v knihách fyzicky přítomné, zajišťuje jejich bezpečnost.

Nyní jsme na příkladech pochopili, že detektivní kontroly jsou používány nepravidelně a mají spíše auditorskou povahu k identifikaci chyb nebo nesrovnalostí.

# 2 - Preventivní kontroly

Ovládací prvky se v organizaci používají denně, aby se předešlo chybám nebo nesrovnalostem v dělání. Můžeme říci, že toto jsou pravidla, která musí každý v organizaci dodržovat ve své každodenní práci.

Například - v účetním prostředí, když si člověk rezervuje fakturu, jde ji jiné osobě ke vzájemnému posouzení a schválení. Jakmile je faktura zaúčtována, platbu provede jiný tým. Tomu se říká oddělení povinností a zajišťuje to, že každý den nemá jedna osoba kontrolu nad rezervací a platbami faktur.

Rotace úloh je klasickým příkladem preventivní kontroly. Ve velké organizaci nebo na kritickém místě je personál pravidelně přenášen, aby se zajistilo, že žádná osoba nebude mít po delší dobu přístup k žádným datům nebo aktivům, což zajistí, že se osoba nebude podílet na krádežích nebo nezákonných činnosti.

V počítačovém prostředí je každodenní zálohování dat v cloudu také preventivní kontrolou, která zabrání jakékoli ztrátě dat.

# 3 - Nápravné kontroly

Jedná se o ovládací prvky, které přijdou na záchranu, když preventivní a detektivní obě ovládací prvky selhaly, aby se vyhnuly chybě. V účetním prostředí je zaúčtování opravy nebo záznamu opravy příkladem nápravných kontrol. Jakmile budou účetní knihy po finančním roce uzavřeny a auditoři najdou problém, který je třeba řešit. Součástí opravné kontroly je také znovuotevření finančních ročenek a provedení úprav požadovaných auditorem.

Například - Při zaúčtování zápisu do deníku účetní zaúčtoval na vrub pana Toma místo pana Roberta ve výši 500 $. V tomto případě zkušební zůstatek stále souhlasí a později při ověření účetních knih byla tato chyba identifikována. Zde je opravná položka k odečtení částky od pana Roberta a připsání částky od pana Toma, každý o 500 $. Tomu se říká nápravná kontrola.

Příklady interní kontroly účetnictví

Níže jsou uvedeny příklady účetních kontrol.

- Oddělení povinností - zpracovatel a schvalovatel by měli být dva různí lidé.

- Všem zaměstnancům by mělo být poskytnuto nezávislé ID uživatele a hesla.

- Mělo by se provést fyzické ověření zásob a aktiv.

- Mělo by být provedeno odsouhlasení bank a další odsouhlasení zkušebního zůstatku.

- Měly by být vytvořeny standardní provozní postupy týkající se toku procesu.

- Překvapivá kontrola drobných peněz a zůstatků pokladních knih.

Výhody interních účetních kontrol

Níže uvádíme některé z výhod účetních kontrol.

- Protokol akcí identifikuje osobu odpovědnou za jakoukoli chybu.

- Přesnost použití finančních výkazů a finančních prostředků

- Efektivní využívání zdrojů pro zamýšlený účel

- Užitečné při usnadnění auditu

- Silný základ pro výraznější růst

- Identifikace a náprava zjištěných nesrovnalostí

- Úspora nákladů a zdrojů

Nevýhody účetních interních kontrol

Níže uvádíme některé z nevýhod účetních kontrol.

- Někdy pro zaměstnance dráždivé a časově náročné

- Vysoké náklady na údržbu kontrol a standardů

- Závislé na finančních výkazech a auditu

- Duplikace práce

Základní body, které je třeba vzít v úvahu při změně v řízení účetnictví

- Jakákoli změna v jednom procesu ovlivní druhý.

- Změna by neměla být prováděna uprostřed účetního období, protože ovlivní tok transakcí.

- O jakýchkoli změnách by měli být informováni auditoři.

- Jakákoli změna by měla být také zdokumentována a dobře komunikována se všemi zúčastněnými stranami.

- Mělo by to být nákladově efektivní.

Závěr

Účetní vnitřní kontroly nepředstavují nedávný vývoj, jsou zavedeny po dlouhou dobu. Nejvýznamnější výhodou účetních kontrol je, že obnovuje víru široké veřejnosti ve společnosti kótované na burze. V návaznosti na vysoce hodnotné skandály společností jako Tyco a Enron ve Spojených státech otřásly důvěrou široké veřejnosti v účetní systém.

SOX je také známý jako Sarbanes-Oxleyův zákon a byl přijat Kongresem Spojených států, aby chránil zúčastněné strany před jakýmikoli podnikovými účetními skandály. Díky tomu je organizace nucena dodržovat pokyny pro zveřejňování informací o společnosti a další požadavky. Jde o to, že účetní kontroly jsou dnes nedílnou součástí jakékoli organizace, bez níž je účetní systém jako auto bez brzd a nikdo se v takovém autě nechce projet. Je tedy nezbytně nutné, aby každá organizace, která usiluje o růst a lepší růst, musí mít zavedenou silnou účetní kontrolu.