Účetní hodnota aktiv (definice, vzorec) | Výpočet s příklady

Účetní hodnota definice aktiva

Účetní hodnota aktiv je definována jako hodnota aktiva v účetních knihách společnosti nebo instituce nebo jednotlivce v daném případě. U společností se počítá jako původní pořizovací cena aktiva snížená o kumulované odpisy a náklady na snížení hodnoty.

Účetní hodnota aktivního vzorce

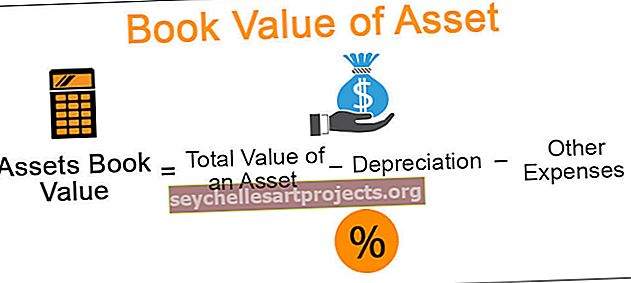

Vzorec účetní hodnoty aktiv = Celková hodnota aktiva - Odpisy - Ostatní výdaje s ním přímo související

- Celková hodnota aktiva = hodnota, za kterou je aktivum zakoupeno

- Odpisy = Periodické snižování hodnoty aktiva odepisovaného podle standardů

- Ostatní náklady = Zahrňte náklady na snížení hodnoty a související náklady, které přímo ovlivňují cenu aktiva

Příklady účetní hodnoty aktiv

Příklad č. 1

ABC Corp koupil systém čištění vody pro kancelářské použití v roce 2015 za 20 000 $. Doba použitelnosti čističe byla odhadnuta na 5 let. Vypočítejte účetní hodnotu čističe na konci roku 2017 (pro výpočet použijte lineární metodu odpisu).

Řešení

Dáno

- Nákupní cena čističky: 20 000 $.

- Životnost: 5 let

Při použití lineární metody odpisu pro výpočet je hodnota odpisu každý rok = 20 000 USD / 5

= 4 000 $

Za předpokladu, že čistička nebude mít žádné další náklady, tedy účetní hodnota aktiva na konci roku 2017

= 20 000–4 000 $

= 16 000 $

Od roku 2017 se budou uvažovat 2 cykly odpisování.

Příklad č. 2

Big Holdings, Inc. rozšiřuje své podnikání v oblasti nemovitostí a přeje si získat společnost Manpower Consultants, která se zabývá správou nájmů a due diligence pro své klienty. Za účelem zjištění účetní hodnoty společnosti Manpower Consultants analyzuje společnost Big Holdings níže uvedená data -

Vzhledem k tomu,

- Celková hodnota aktiv k datu: 800 000 USD

- Celková preferovaná hodnota akcií k datu: 100 000 USD

- Celková hodnota běžných akcií k datu: 200 000 USD

- Hodnota patentů, které aktuálně drží: 150 000 $

Řešení

Účetní hodnota konzultantů pracovní síly = celková aktiva - celková pasiva

Výpočet bude -

= 800 000 $ - (100 000 $ + 200 000 $ + 150 000 $)

= 350 000 $

Příklad č. 3

Společnost vydává na trhu běžné akcie rovné 1 000 000 a k 31. březnu 2015 je její celkový kapitál akcionářů 1 250 000 USD. Vypočítejte účetní hodnotu každé akcie k tomuto datu.

Řešení

Vzhledem k tomu,

- Celkový počet akcií: 1 000 000

- Celkový kapitál akcionářů: 1 250 000 USD

Účetní hodnotu za akcii lze vypočítat následovně,

= 1 250 000 USD / 1 000 000

= 1,25 USD

Výhody

- Lze jej vypočítat pro jakékoli aktivum, ať už jde o hmotná aktiva, jako jsou stroje, budovy nebo pozemky, nebo nehmotná aktiva, jako je společnost nebo akcie.

- Lze jej vypočítat pro všechna aktiva bez ohledu na jejich životnost. Nezáleží na životnosti aktiva. Proto v daném okamžiku mají všechna aktiva určitou účetní hodnotu před koncem jejich životnosti.

- Udává rozsah odpisů, které lze pro konkrétní aktivum v budoucnu vypočítat.

- Používá se jako podklad v době likvidace firmy; nebo některý z jeho konkrétních aktiv;

- Používá se při analýze trhu pro firmu ve formě poměrů. Určité poměry, které zahrnují účetní hodnotu akcií, mohou být užitečné pro pochopení výnosů nebo tržní ceny těchto akcií.

Nevýhody

- Největší nevýhodou pro výpočet účetní hodnoty je, že nemusí nutně dávat aktivum nebo tržní hodnotu společnosti. Může se blížit tržní hodnotě, přesto může, ale nemusí, být přesná tržní hodnota.

- Není to správný ukazatel růstu společnosti. Některé společnosti se nemusí spoléhat na aktiva úplně a jejich podnikání se může rozrůstat na základě služeb, které poskytují. Účetní hodnota těchto firem však může být mnohem nižší než jejich poměry výdělků.

Omezení

- Neznamená to tržní hodnotu aktiva. Právě tuto hodnotu lze zaevidovat v rozvaze společnosti. Při výpočtu tržní hodnoty aktiva však existují další náklady (nebo jiné faktory).

- V daném časovém okamžiku může nebo nemusí být správně vypočítána hodnota konkrétního aktiva (aktiv), což může vést k nesprávné účetní hodnotě firmy. Jelikož účetní hodnota závisí na mnoha základních faktorech, je její výpočet pro přesné výsledky velmi důležitý.

- Účetní hodnota se znovu vypočítá pouze při nastavených frekvencích nebo k určitému datu. Proto je obtížné spoléhat se při ocenění zcela na účetní hodnotu. Tato hodnota se může v průběhu několika dní měnit nebo může stagnovat.

Důležité poznámky o změně účetní hodnoty aktiv

- Mění se s tím, jak se mění trendy na trhu. Zvýšení nebo snížení poptávky po daném aktivu změní jeho hodnotu.

- Liší se podle umístění aktiva. Důvody zahrnují náklady na údržbu v různých regionech, počasí, vzorce poptávky a nabídky, náklady na dopravu a vládní povinnosti a další příznivé (nebo nepříznivé) politiky atd.

- Účetní hodnota se mění, jak mění majitele. Použité aktivum může mít nižší účetní hodnotu než původně držené aktivum, protože pořizovací cena může být vyšší než cena držená.

- Hodnota akcií se zvyšuje, pokud firma vydá další akcie.

Závěr

Účetní hodnota může být primitivní metodou výpočtu hodnoty aktiva, protože existuje řada nových metod, které poskytují přesnější výsledky, ale stále leží na základně mnoha výkazů, jako je rozvaha. Funguje jako základ pro primární analýzu výnosů společnosti, přičemž složitější analýza je sledována podle požadavků analytika. Úspěchu je však dosaženo pouze tehdy, pokud je výpočet účetní hodnoty přesný a zohledňuje všechny jeho parametry.