Výukové programy s pevným příjmem

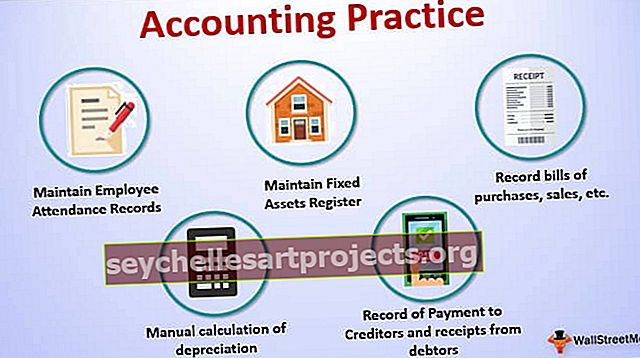

Učebnice účetnictví

Finanční knihy

Firmy investičního bankovnictví

Kariéra v investičním bankovnictví

seychellesartprojects.org

Studijní průvodce CFA

Učebnice účetnictví

Účetní základy

Firmy investičního bankovnictví

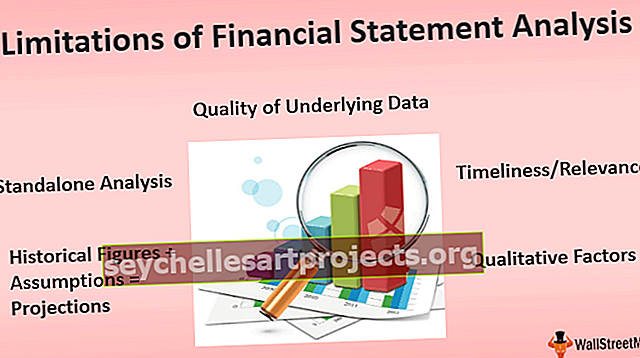

Analýza účetní závěrky

Kategorie:

Účetní základy

1

2

»

Populární Příspěvky

Excel vs. Tabulky Google

Rozdíl mezi CRR a SLR

Kapitálové příjmy vs příjmy | Top 8 rozdílů

Prodat stranu vs Koupit stranu

Druhy aktiv

Poslední příspěvky

Funkce VBA DIR

Povrchový graf v aplikaci Excel

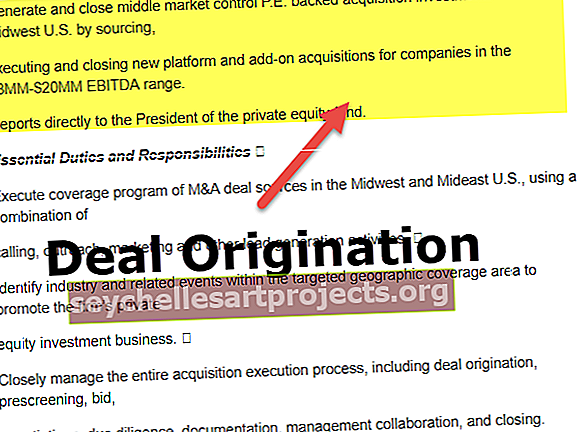

Vznik dohody (sourcing)

Banky v Portoriku

Účel výkazu zisku a ztráty

$config[zx-auto] not found$config[zx-overlay] not found