Smíšené náklady (definice, příklad) | Jak vypočítat smíšené náklady?

Smíšená definice nákladů

Smíšené náklady jsou celkové náklady, které mají kombinaci dvou typů nákladů, tj. Fixní náklady a variabilní náklady, a proto znamenají, že se část těchto nákladů nemění (fixní náklady) se změnami objemu výroby, avšak druhá část (variabilní náklady) se mění s objemem vyrobeného množství. Tyto náklady se také nazývají semi-variabilní náklady.

Je nezbytné, aby každá společnost správně pochopila kombinaci těchto různých prvků nákladů, protože pomocí toho lze předvídat, jak se budou náklady měnit na různých úrovních činnosti.

Mohla by nastat situace, kdy ve společnosti neprobíhá žádná výrobní činnost. Přesto by mohla existovat určitá část smíšených nákladů. Je tomu tak proto, že společnosti musí vzniknout fixní náklady, i když zde není žádná činnost. Kromě fixních nákladů zde budou i variabilní náklady, pokud má společnost nějakou činnost a bude se zvyšovat se zvyšováním úrovně aktivity.

Složky smíšených nákladů

Skládá se ze dvou komponent, které zahrnují následující:

- Fixní komponenta - Fixní komponenta zahrnuje všechny tyto náklady, jejichž součet se při změně objemu aktivity nezmění.

- Variabilní složka - Variabilní složka zahrnuje všechny tyto náklady, součet této změny, když se změní objem aktivity. Rozdíl v nákladech bude úměrný změně velikosti aktivity.

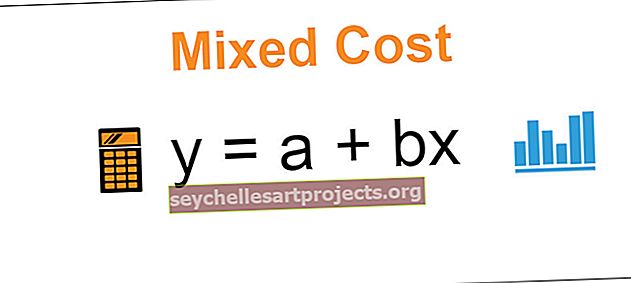

Vzorec pro smíšené náklady

y = a + bx

kde

- y je vzorec celkových smíšených nákladů

- a je fixní cena během období

- b je variabilní sazba počítaná na jednotku aktivity

- x je počet jednotek aktivity

Příklad smíšených nákladů

Existuje společnost XYZ ltd, která vyrábí oděvy. Za výrobu oděvů musí společnost nést fixní náklady, které zůstanou stejné, aniž by to mělo vliv na počet vyrobených jednotek a variabilní náklady, které se budou zvyšovat se zvyšováním úrovně výroby společnosti. Celkové náklady na výrobu oděvů jsou smíšené náklady pro společnost, protože má jak fixní náklady, tak složky variabilních nákladů.

Během měsíce června-2019 celkové fixní náklady společnosti, které zahrnují nájem, odpisy, platy a náklady na veřejné služby, dosahují 100 000 USD. Variabilní cena za jednotku během stejného období činí 10 $ za jednotku a počet vyrobených jednotek je 50 000. Vypočítejte smíšené náklady společnosti během daného období.

Řešení

Smíšené náklady lze vyjádřit pomocí níže uvedeného algebraického vzorce

y = a + bx, kde:

- a je fixní cena během období = 100 000 $

- b je variabilní sazba počítaná na jednotku aktivity = 10 $ za jednotku

- x je počet jednotek aktivity = 50 000 jednotek

Nyní,

- Vzorec pro smíšené náklady = 100 000 $ + 10 $ * 50 000

- y = 100 000 $ + 500 000 $

- y = 600 000 $

Výhody

- Pro každý podnik je zásadní a nutné, aby během každého období správně rozdělil celkové náklady mezi fixní náklady a variabilní náklady podle úrovně své produkce. Takové správné měření fixních nákladů a variabilních nákladů pomáhá společnosti mít vhodný systém kalkulace nákladů a správné rozpočtování. Pokud tam není, pak by vedení společnosti také nebylo schopné učinit správné rozhodnutí do budoucna.

- Pokud existuje správné porozumění směsi různých prvků smíšených nákladů, lze pomocí toho předpovědět, jak se budou náklady měnit na různých úrovních činnosti, a podle toho lze přijímat rozhodnutí.

Nevýhody

- Některé z nákladů tam jsou, které jsou fixovány na určitých úrovních výstupu, ale mají tendenci se lišit, pokud jde o změny výstupu.

- Další problém, s nímž se společnost může mnohokrát setkat, nastává, když jsou některé náklady placeny stejnému dodavateli, který má pevné i variabilní rozdělení prvků, což nemusí být z faktury dodavatele zřejmé. Oddělení nákladů mezi pevnou a proměnnou se pro společnost stává obtížným, a proto je pro její oddělení vyžadována vhodná metoda.

Důležité body

- V případě smíšených nákladů se některé komponenty chovají jako fixní náklady, zatímco jiné jako variabilní náklady. Fixní složkou jsou náklady, které se nemění, když se změní objem aktivity, zatímco proměnnou jsou všechny ty náklady, které se mění úměrně ke změně velikosti aktivity.

- Je nezbytné, aby jakýkoli obchodní podnik správně rozdělil celkové náklady mezi fixní náklady a variabilní náklady, protože to pomáhá mít ve společnosti vhodný systém kalkulace a odpovídající rozpočtování.

Závěr

Smíšené náklady jsou náklady, které se mění se změnou objemu výroby společnosti, jako jsou variabilní náklady, a totéž nelze zcela vyloučit z celkových nákladů společnosti, jako jsou fixní náklady. Často jsou spojovány s výrobou nebo výrobou. Když se zvýší využití položek se smíšenými náklady, pak pevná složka zůstane stejná, zatímco variabilní náklady se s takovým zvýšením nákladů zvýší. Správné rozdělení celkových nákladů mezi fixní a variabilní náklady pomáhá vedení společnosti činit lepší rozhodnutí pro budoucnost společnosti.