Vzorec kupónových dluhopisů | Jak vypočítat cenu kupónu?

Co je vzorec kupónového dluhopisu?

Pojem „kupónový dluhopis“ označuje dluhopisy, které platí kupony, což je nominální procento z nominální hodnoty nebo jistiny dluhopisu. Vzorec pro výpočet ceny tohoto dluhopisu v zásadě využívá současnou hodnotu pravděpodobných budoucích peněžních toků ve formě kupónových plateb a částku jistiny, což je částka přijatá při splatnosti. Současná hodnota se vypočítá diskontováním peněžních toků pomocí výnosu do splatnosti.

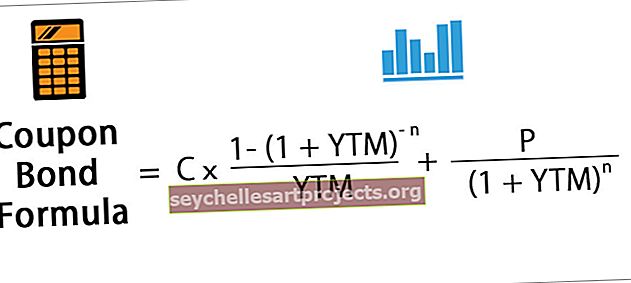

Matematicky je cena kupónového dluhopisu znázorněna následovně,

kde

- C = pravidelná platba kupónem,

- P = nominální hodnota dluhopisu,

- YTM = Výnos do splatnosti

- n = počet období do splatnosti

Výpočet kupónového dluhopisu (krok za krokem)

Vzorec pro výpočet kupónových dluhopisů lze provést pomocí následujících kroků:

- Krok 1: Nejprve určete nominální hodnotu emise dluhopisů a označuje ji P.

- Krok 2: Dále určete periodickou výplatu kupónu na základě kupónové sazby dluhopisu, četnosti výplaty kupónu a nominální hodnoty dluhopisu. Platba kupónu je označena C a vypočítává se jako, C = Kupónová sazba * P / Frekvence platby kupónem

- Krok 3: Dále určete celkový počet období do splatnosti vynásobením frekvence výplat kupónů během roku a počtu let do splatnosti. Počet období do splatnosti je označen n a počítá se jako, n = počet let do splatnosti * Frekvence výplaty kupónu

- Krok 4: Nyní určete výnos do splatnosti na základě aktuálního tržního výnosu z investice s podobným rizikovým profilem. Výnos do splatnosti je označen YTM.

- Krok 5: Dále určete současnou hodnotu prvního kupónu, druhého kupónu atd. Poté určete současnou hodnotu nominální hodnoty dluhopisu.

- Krok 6: Nakonec se vzorec pro stanovení výpočtu kupónových dluhopisů provede přidáním současné hodnoty všech kupónových plateb a nominální hodnoty, jak je uvedeno níže.

Příklady

Tuto šablonu Excel Coupon Bond Formula si můžete stáhnout zde - Šablona Excel Coupon Bond FormulaPříklad č. 1

Vezměme si příklad dluhopisů vydaných společností XYZ Ltd, která každoročně vyplácí kupóny. Společnost plánuje vydat 5 000 takových dluhopisů a každý dluhopis má nominální hodnotu 1 000 USD s kupónovou sazbou 7% a je splatný za 15 let. Efektivní výnos do splatnosti je 9%. Určete cenu každého dluhopisu a peníze, které má společnost XYZ Ltd získat prostřednictvím této emise dluhopisů.

Níže jsou uvedeny údaje pro výpočet kupónového dluhopisu společnosti XYZ Ltd.

Cena každého dluhopisu se vypočítá pomocí následujícího vzorce jako,

Výpočet kupónového dluhopisu bude tedy následující,

Takže to bude -

= 838,79 USD

Cena každého dluhopisu bude proto 838,79 USD a bude se s ním obchodovat se slevou ( cena dluhopisu nižší než nominální hodnota), protože kupónová sazba je nižší než YTM. XYZ Ltd bude moci získat 4 193 950 $ (= 5 000 * 838,79 $).

Příklad č. 2

Vezměme si příklad dluhopisů vydaných společností ABC Ltd, která platí pololetní kupóny. Každý dluhopis má nominální hodnotu 1 000 USD s kupónovou sazbou 8% a je splatný za 5 let. Efektivní výnos do splatnosti je 7%. Určete cenu každého dluhopisu C vydaného společností ABC Ltd.

Níže jsou uvedeny údaje pro výpočet kupónového dluhopisu společnosti ABC Ltd.

Cenu každého dluhopisu lze proto vypočítat pomocí následujícího vzorce jako,

Výpočet kupónového dluhopisu bude tedy následující,

Takže to bude -

= 1 041,58 USD

Cena každého dluhopisu bude proto stanovena na 1 041,58 USD a bude se s ním obchodovat za prémii ( cena dluhopisu vyšší než nominální hodnota), protože kupónová sazba je vyšší než YTM.

Relevance a použití

Koncept cenování tohoto druhu dluhopisů je z pohledu investora velmi důležitý, protože dluhopisy jsou nepostradatelnou součástí kapitálových trhů. Kupující dluhopisu obdrží tyto kupónové platby během období mezi vydáním dluhopisu a splatností dluhopisu. Na dluhopisovém trhu jsou dluhopisy s vyššími kupónovými sazbami považovány za atraktivnější pro investory, protože nabízejí vyšší výnosy.

Dále se říká, že dluhopisy obchodující s hodnotou vyšší než je jejich nominální hodnota jsou obchodovány s prémií, zatímco dluhopisy obchodující s hodnotou nižší než jejich nominální hodnota jsou obchodovány se slevou. V dnešní době jsou tyto dluhopisy poměrně neobvyklé, protože nejnovější dluhopisy nejsou vydávány ve formě kupónu nebo certifikátu, ale dluhopisy jsou vydávány elektronicky.