Likvidace LIFO (definice, příklad) | Dopad na účetní závěrku

Co je to likvidace LIFO?

Likvidace LIFO je událost prodeje starých zásob akcií společnostmi, které se řídí metodou výpočtu nákladů na inventář LIFO. Během této likvidace se akcie oceněné staršími náklady spojí s posledním výnosem po prodeji, díky čemuž společnost vykazuje vyšší čistý příjem, což vede k platbě vyšších daní.

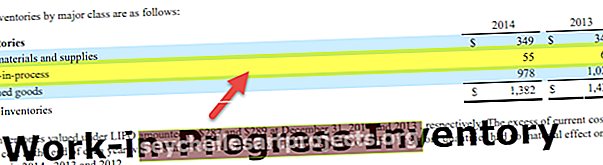

Bereme na vědomí z výše uvedených SEC podání; společnost uvádí, že se snížilo množství zásob, kvůli čemuž jsou účetní náklady zbývajících zásob nižší než v předchozím roce. Pokud tato situace přetrvává i po zbývající část roku, může dojít k likvidaci LIFO a bude mít dopad na výsledky operací.

Příklad likvidace LIFO

Společnost ABC vyrábí pánské košile a na základě periodických cyklů má následující textilní inventář:

Předpokládejme, že ABC musí dokončit objednávku 250 košil a předpokládat, že na každé tričko je spotřebována 1 jednotka suroviny. K dokončení objednávky bude ABC muset zlikvidovat kompletní dubnový inventář 120 jednotek, březnový inventář 90 jednotek a 40 jednotek z února.

Toto je známé jako LIFO Liquidation, kde poslední na skladě je nejprve out následovaný další vrstvou atd. Na základě požadavku.

Nyní, na základě tržeb, zvažte, že každé tričko se prodává za 20,00 $, generovaný výnos je 5 000,00 $. Náklady na surovinu se však počítají takto:

Pokud byla veškerá surovina získána v dubnu?

V takové situaci, kdy by společnost v dubnu obstarala veškerou surovinu na základě požadavku, by níže byla kalkulace nákladů a výnosů:

náklady na surovinu = 13 $ x 250 = 3250 $ / -

V tomto případě by společnost vykázala nižší čistý příjem.

Zde si všimneme, že v případě takové likvidace

Terminologie likvidace LIFO

Likvidace LIFO má určité terminologie, jak je uvedeno níže:

# 1 - vrstva LIFO

Periodická segregace zásob na základě konkrétní frekvence pro výpočet konečných zásob. Tento termín poskytuje počet jednotek, náklady / jednotku, celkové náklady na inventář atd. Pro určité období.

Například,

Inventář během každého roku je vrstva LIFO.

# 2 - LIFO Reserve

Jedná se o rozdíl mezi zásobami vypočítanými jinými metodami než LIFO a zásobami vypočítanými podle LIFO. Někdy se společnosti řídí více než metodami řízení zásob pro různé typy zásob. LIFO se používá hlavně pro účely hlášení. Proto existuje rozdíl mezi skutečným inventářem a inventářem LIFO, který je známý jako rezerva LIFO.

# 3 - LIFO Inventory Pool

Během likvidace LIFO může být inventář oddělen a sloučen s podobnými dalšími položkami (tvořícími skupiny položek) pro lepší a realističtější výpočet. Každá skupina se nazývá LIFO Inventory Pool.

Výhody

- Zvýšení prodeje může být známkou zvýšení poptávky po vyráběném produktu společnosti.

- Lepší než likvidace FIFO, protože daňová povinnost se snižuje kvůli zvýšeným nákladům na nejnovější inventář.

- Pohyb starších zásob odkazuje na likvidaci starších zásob.

- Metoda likvidace LIFO je užitečná pro pohyb zboží podléhajícího rychlé zkáze s nižší daňovou povinností ve srovnání s metodou inventury FIFO.

- Pomáhá rozhodnutí společnosti uvést na trh nový produkt podle požadavků trhu a změny vkusu zákazníků;

- Předchozí prognóza zvýšení potenciálního prodeje může společnosti přinutit, aby nahromadily potřebné suroviny za nižší náklady, aby se likvidovaly později, když ceny surovin vzrostou.

- Metoda LIFO systému zásob je užitečná, když jsou náklady na suroviny dynamické a předpokládá se, že v budoucnu porostou.

Nevýhody

- Vyšší daňová povinnost ve srovnání s likvidací zásob pořízených podle požadavku.

- Týká se nedostatečné analýzy společnosti ohledně prodeje a nákupu

- Může se týkat budoucích finančních nedostatků pro společnost, protože likvidace odkazuje na nedostatek nákupu podle požadavku.

- Může odkazovat na hrozbu pro přijetí produktu společnosti na trh, a proto se společnost může rozhodnout zlikvidovat své stávající a staré zásoby před novým nákupem.

- To vede k nesprávnému výpočtu výnosu z prodeje, a tím ovlivňuje všechny finanční výkazy a ukazatele.

Omezení likvidace LIFO a další podobné techniky

Výpočet zisků z čistých technik likvidace LIFO může být zavádějící směrem k výpočtu skutečných příjmů.

Některé společnosti používají k likvidaci zásob metodu LIFO v dolarech. Podle této metody je aktuální hodnota inventáře nejprve diskontována na základní vrstvu na základě aktuální míry inflace. Poté je určeno skutečné zvýšení dolaru, které je poté eskalováno, aby se dospělo ke skutečné hodnotě zásob v současnosti (a nikoli ke stávající hodnotě založené na aktuálních nákladových cenách).

S touto metodou výpočtu jsou zisky, které jsou odvozeny, praktičtější a realističtější.

Důležité body

- Likvidace LIFO je výhodná, když má společnost býčí pohled na náklady na zásoby. V ostatních případech může společnost předvídat zvýšení prodeje.

- Může to být předpovídáno. V takovém případě, pokud se předpokládá, že náklady na suroviny porostou, může společnost zásobovat surovinami postupně při nižších nákladech a poté je později likvidovat, čímž zaúčtuje vyšší zisky.

- Může to být výhodné pro krátkodobé zisky. Může však být nepraktické používat jej trvale.

- Při obecném používání této praxe (bez plánované likvidace) to může trh vnímat jako nedostatek finančních prostředků společnosti nebo nedostatečnou analýzu prodejů nebo dokonce finanční ohrožení společnosti.

Závěr

Po likvidaci LIFO může být lákavé narušit účetní závěrku a vyhnout se daním ve srovnání s inventářem FIFO; nepovažuje se to však za nařízení o osvědčených postupech. Proběhly různé diskuse o změnách zákonů týkajících se takové likvidace, aby společnosti dodržovaly etičtější přístupy k podávání zpráv.

Může být trochu vylepšeno v podobě jiných podobných technik, aby poskytly smysluplnější data, což může také pomoci při lepším vykazování finančních informací pro společnost.