Záruční list (význam, příklad) | Jak to funguje?

Co je záruční list?

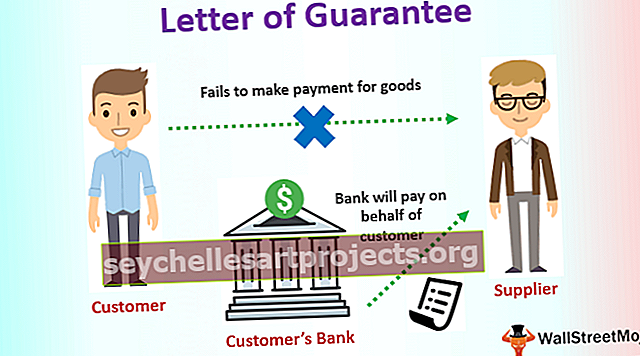

Záruční list je písemný souhlas vydaný bankou, který uvádí, že pokud dotyčný zákazník neprovede platbu za zboží zakoupené od dodavatele, pak banka zaplatí jménem zákazníka. Pomáhá dodavateli mít důvěru v transakci a dodávat produkt. Banka / strana, která převezme odpovědnost za platbu, se označuje jako ručitel.

Příklady záručního listu

Pojďme diskutovat příklady záručních dopisů pro lepší porozumění.

Příklad č. 1 - Zámořský obchod

Řekněme, že v Brazílii existuje dodavatel drahých starožitných výrobků. Zákazník z Londýna chce koupit výrobky od dodavatele. Zákazník nebude ochoten provést platbu před dodáním produktu, protože přemýšlí, co když dodavatel po obdržení platby nedodá. Dodavatel také uvažuje stejně, co když zákazník po obdržení produktu nezaplatí.

Co tedy zákazník může udělat, může jít do banky a požádat o „záruční list“. V tomto dopise bude napsáno, že pokud zákazník peníze nezaplatí, banka zaručuje, že banka zaplatí. Jakmile má zákazník dopis, může jej poslat dodavateli a na oplátku dodavatel zašle zboží zákazníkovi, protože se nebude muset starat o prodlení s platbou. Banka bude za tuto službu od zákazníka účtovat poplatek.

Příklad č. 2 - Nový dodavatel v podnikání

Pokud dodavatel zná svého zákazníka velmi dobře, je v pořádku, když zákazníkovi dodává zboží bez obav. V případě nových dodavatelů může dodavatel požadovat záruku, že bude vyplacen, jakmile zákazník obdrží produkt. V takovém případě bude zákazník muset kontaktovat banku a požádat o „záruční list“.

Příklad č. 3 - Společnosti v počáteční fázi

Společnosti v počáteční fázi nemají na trhu dobrou vůli. Pro ně je získání produktů od dodavatele obtížné bez úplných plateb. Spoléhají tedy na záruční list, aby jim mohli produkty dodávat.

Příklad č. 4 - Zapisovatel hovorů

Při psaní Incall, pokud se cena akcie začne zvyšovat, pak existuje pravděpodobnost neomezené ztráty. Při psaní hovoru tedy makléř žádá o hotovost nebo ekvivalentní cenné papíry jako záruky. Mnoho institucionálních investorů vede investiční účet u depozitních bank. Řekněme tedy, že institucionální investor drží 1000 akcií společnosti ABC a na akcie píše opci na koupi.

Pokud tedy cena akcií začne růst, přijde o peníze ze smlouvy, kterou napsal. Makléř k tomu potřebuje záruku, že zaplatí, když utrpí ztrátu. Institucionální investor může jít do depozitní banky a požádat o záruční list. Protože depozitář drží akcie společnosti, může dát dopis, že pokud cena akcií vzroste, může platit jménem institucionálního investora.

Příklad č. 5 - Emise dluhopisů

Pokud společnost vydává dluhopisy se „záručním listem“ od banky, považuje se to za zajištěný dluhopis a obchoduje s prémií. Zde může banka zaručit, že v případě prodlení zaplatí úroky, jistinu nebo obojí. To je běžné v případě emise dluhopisů.

Jak získat „záruční list“?

Následuje proces získání záručního listu.

Krok 1: Chcete-li získat záruční list; jeden bude muset napsat žádost do banky.

Krok 2: Když banka obdrží žádost; bude muset určit, zda má žadatel stejnou kvalifikaci.

Krok 3: Banka to provede hlubokým provedením transakce; zkontroluje také předchozí transakce a všechny relevantní materiály potřebné k posouzení.

Krok 4: Banka za tento dopis účtuje poplatky.

Výhody

- Pomáhá novým podnikům růst, protože banky jim pomáhají získat zboží od dodavatelů.

- Pomáhá v zámořském obchodu a zvyšuje vývoz a dovoz.

- Chrání kupce dluhopisů před selháním.

Nevýhody

Některé z nevýhod jsou následující.

- Nezaručuje 100% ochranu. Pokud je částka pohledávky velká, pak strana, která vystupovala jako ručitel, nemusí být schopna pohledávku zcela zakrýt.

- Jelikož banka vystupuje jako ručitel, umožňuje emitentům dluhopisů vydat více dluhopisů, než je požadováno, a pokud nesplní své závazky, provede platbu banka. Výchozí míra se tedy zvyšuje.

Závěr

Nyní je důležitou součástí ekonomiky. Pomáhá při plynulém chodu firmy přes hranice. Díky záručnímu listu je trh dluhopisů bezpečnější a investoři jsou ochotni investovat do rizikových dluhopisů také s bankovními zárukami.