Záznam deníku zpětného prodeje | Krok za krokem příklady s vysvětlením

Definice položky záznamu deníku prodeje

Výnosy z prodeje, pokud jde o zápis do deníku mezd, lze definovat jako výnosy, které se použijí k účtování výnosů zákazníka v účetních knihách nebo k účtování, pokud dojde k vrácení zboží prodaného zákazníkem v důsledku prodaného vadného zboží , nebo ztracená existence v požadavku zákazníka atd.

Níže je uveden nezbytný zápis do deníku, který bude předán v účetních knihách pro účtování výnosů z prodeje.

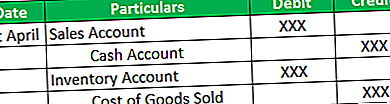

# 1 - Když je zboží vráceno, nevyrovnaly se žádné pohledávky.

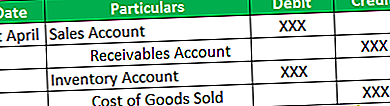

# 2 - Když je zboží vráceno, a pohledávky byly nevyrovnané.

Poznámka

První položka ve výše uvedených tabulkách snižuje prodeje o návratnost prodeje a druhá položka zvyšuje zásoby a upravuje náklady na prodané zboží.

Příklady záznamu deníku vratky prodeje

Níže jsou uvedeny příklady záznamu deníku zpětného prodeje -

Příklad č. 1

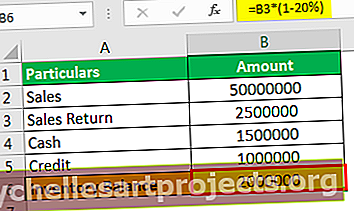

XYZ působí v oblasti maloobchodu a při prodeji svého zboží je na jeho faktuře uvedeno, že zboží lze vrátit do 30 dnů. V srpnu 2019 dosáhla tržby 50 000 000 USD a prodala 60% v hotovosti a zbytek byl prodán na úvěrovém základě. Ke konci rozvahy na konci srpna 2019 měla společnost neuhrazené pohledávky ve výši 31 000 000 USD a 2 500 000 USD v hotovosti. Náklady na prodané zboží činily 40 000 000 $ a závěrečná inventura vykázala zůstatek 22 000 000 $. 5% prodaného zboží bylo vráceno z důvodu vady produktu. Společnost dále získává 20% hrubou marži z prodeje.

Na základě výše uvedených informací se od vás vyžaduje, abyste předali záznamy deníku o vrácení zboží a odhadované zůstatky, které zůstanou v prodeji, pohledávkách, hotovosti, inventáři a nákladech na prodané zboží.

Řešení

Nejprve vypočítáme částku návratnosti prodeje, což je 5% z prodeje 50 000 000 USD, což se rovná 2 500 000 USD. Nyní projdeme účetní zápisy za předpokladu, že poměr 60% byl vrácen v hotovosti a zbytek na pohledávkách. Proto bude hotovostní účet připsán na 60% z 2 500 000 USD, což bude 1 500 000 USD a na účty pohledávek bude připsáno 40% (100 - 60) z 2 500 000 USD, což bude 1 000 000 USD.

Dále by zásoby měly být sníženy o 2 500 000 USD s méně než 20% marží, což by bylo 2 500 000 USD méně než 500 000 USD, což je 2 000 000 USD, což by přispělo k zásobám a snížilo náklady na zboží prodávané stejným způsobem.

Níže budou zveřejněny položky

- Záznam deníku zpětného prodeje

2. Úprava nákladů na prodané zboží

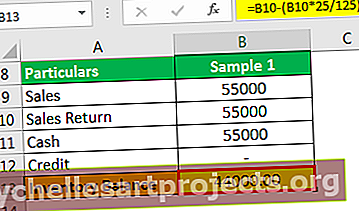

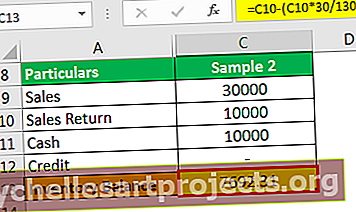

Příklad č. 2

Společnost Cycle and Bike Inc. prodává cykly a kola na hotovostní i kreditní bázi téměř stejně. Pan Vivek, který v této společnosti prošel interním auditem, vypracovává dva náhodné vzorky, aby ověřil, zda společnost zaznamenává deníky přesně, a zůstatky, které jsou vykazovány, by měly být spravedlivé a přesné.

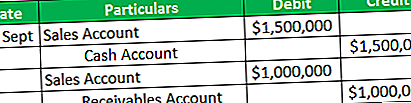

- 1. vzorek: Kolo za 55 000 $ prodané Johnovi. John zaplatil 1. září celou částku v hotovosti a kvůli závadě na kole vrátil kolo 20. září společnosti. Ve stejný den mu byly vráceny celé odměny.

- 2. vzorek: 3 cykly prodány za 30 000 $ Mickeymu; Mickey zaplatil za jeden cyklus v hotovosti 4. září a za zbytek byly platby nevyrovnané. Cyklus měl nějaké škrábance, a proto byly 6. září vráceny a zbytek dva byly zachovány. Vzhledem k tomu, že má výjimečnou částku, která byla upravena proti stejné a zůstatek by byl přijat od něj.

Hrubá marže na kolech byla 25% a na cyklu vydělali 30% z nákladů. Na základě výše uvedených informací jste povinni předat záznamy o vrácení zboží.

Řešení

Nejprve vypočítáme návratnost prodeje a úpravu, kterou je třeba provést s ohledem na náklady na prodané zboží.

- 1. ukázka : Tržby za 55 000 USD budou upraveny o 25% hrubou marži, kterou lze vypočítat jako 55 000 x 25/125, což se bude rovnat 11 000 USD, a částka, která bude přidána do inventáře, bude 55 000 - 11 000 USD, což je 44 000 USD.

Položky deníku by byly-

- 2. vzorek : Tržby za 10 000 $ (30 000 $ / 3) budou upraveny o 30% hrubé marže, které lze vypočítat jako 10 000 $ x 30/130, což se bude rovnat 2 308 a částka, která bude přidána do inventáře, bude 10 000 - 2 308 USD, což být 7 692 $.

Položky deníku by byly-

Základní body týkající se záznamu deníku zpětného prodeje

- Mnoho společností prodává zboží na hotovostním nebo úvěrovém základě. Proto by měl být zkontrolován poměr, který udržovali, a proto by měl být předán záznam, pokud nejsou známy podrobnosti o zákazníkovi.

- Odepsáním z účtu prodeje se sníží příjmy firmy, což dále ovlivní také hrubou marži společnosti.

- Upravují se také náklady na prodané zboží, protože návratnost prodeje zvýší zásoby. Hrubá marže by měla být uvedena, ať už jde o náklady nebo prodej. Pokud jde o prodej, pak lze přímo snížit částku prodeje o tuto marži, ale pokud jde o náklady, je třeba se přizpůsobit také hmotnosti.

- Náklady na prodané zboží a zásoby jsou upraveny o marži, protože návratnost prodeje nezískala pro firmu žádné příjmy, a proto by měl být také obrácen zisk.

Závěr

Účetní rovnice bude platit, pokud dojde ke snížení výnosů z vlastního kapitálu majitele a ke snížení aktiv ve formě hotovosti nebo pohledávek. Dále, když se upraví zásoby a náklady na prodané zboží, jedná se o zvýšení a druhé o snížení, všechny patří do vlastního kapitálu vlastníka, a proto je rozvaha sečtena. Výnosy z prodeje by měly být účtovány po určitou dobu, protože by mohly nastat případy, kdy by společnost mohla zvyšovat tržby a zaznamenávat výnosy v příštím účetním období.