Typy poměrové analýzy | Top 5 typů poměrů se vzorci

Top 5 typů poměrové analýzy

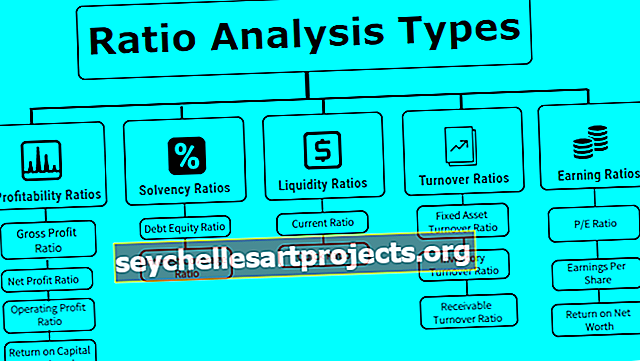

Poměrová analýza se provádí za účelem analýzy finančních a trendových výsledků společnosti za období let, kdy existuje hlavně pět širokých kategorií poměrů, jako jsou ukazatele likvidity, ukazatele solventnosti, ukazatele ziskovosti, ukazatele efektivity, ukazatele krytí, které označují výkon společnosti a různé příklady těchto poměrů zahrnují aktuální poměr, návratnost vlastního kapitálu, poměr dluhu k vlastnímu kapitálu, poměr výplaty dividend a poměr ceny a výdělku.

Čitatel a jmenovatel poměru, který se má vypočítat, jsou převzaty z účetní závěrky, čímž vyjadřují vzájemný vztah.

Jedná se o základní nástroj, který používá každá společnost ke zjištění finanční likvidity, dluhové zátěže a ziskovosti společnosti a toho, jak dobře se umisťuje na trhu ve srovnání s ostatními.

Top 5 typů poměrové analýzy

Každá společnost vypočítá různé typy poměrových analýz, aby vyhodnotila výkonnost podniku. Jednoduše to můžeme rozdělit takto:

Typ # 1 - Poměr ziskovosti

Tento typ poměrové analýzy naznačuje výnosy, které jsou generovány z podnikání s investovaným kapitálem.

Poměr hrubého zisku

Představuje provozní zisk společnosti po úpravě nákladů na prodané zboží. Čím vyšší je poměr hrubého zisku, tím nižší jsou náklady na prodané zboží a větší spokojenost vedení.

Vzorec poměru hrubého zisku = hrubý zisk / čistý prodej * 100.Čistý ziskový poměr

Představuje celkovou ziskovost společnosti po odečtení všech hotovosti a bez hotovostních výdajů: čím vyšší je poměr čistého zisku, tím vyšší je čisté jmění a silnější rozvaha.

Vzorec poměru čistého zisku = čistý zisk / čistý prodej * 100Poměr provozního zisku

Představuje spolehlivost společnosti a schopnost splácet své dluhové závazky.

Vzorec provozního zisku = Ebit / Čistý prodej * 100Návratnost použitého kapitálu

ROCE představuje ziskovost společnosti s kapitálem investovaným do podnikání.

Návratnost použitého kapitálu Vzorec = Ebit / Použitý kapitálTyp # 2 - Míry solventnosti

Tyto typy poměrové analýzy naznačují, zda je společnost solventní a je schopná splácet dluhy věřitelů či nikoli.

Poměr dluhu k vlastnímu kapitálu

Tento poměr představuje pákový efekt společnosti. Nízký poměr d / e znamená, že společnost má ve svých účetních knihách menší objem dluhu a je více zředěna vlastním kapitálem. Poměr 2: 1 je ideální poměr dluhu k vlastnímu kapitálu, který si musí udržovat každá společnost.

Vzorec poměru dluhového kapitálu = celkový dluh / fond akcionářů.Kde, celkový dluh = dlouhodobý + krátkodobý + další fixní platby akcionářské fondy = základní kapitál + rezervy + preferenční základní kapitál - fiktivní aktiva.

Poměr krytí úroků

Představuje, kolikrát jsou zisky společnosti schopny pokrýt její úrokové náklady. Znamená to také solventnost společnosti v blízké budoucnosti, protože čím vyšší poměr, tím větší pohodlí pro akcionáře a věřitele, pokud jde o obsluhu dluhových závazků a hladké fungování obchodních operací společnosti.

Vzorec poměru krytí úroků = Ebit / úrokový nákladTyp č. 3 - ukazatele likvidity

Tyto poměry představují, zda má společnost dostatek likvidity ke splnění svých krátkodobých závazků či nikoli. Vyšší ukazatele likvidity jsou pro společnost bohatší na hotovost.

Současný poměr

Představuje likviditu společnosti za účelem splnění jejích závazků v příštích 12 měsících. Čím vyšší je aktuální poměr, tím silnější je společnost platit své současné závazky. Velmi vysoký současný poměr však znamená, že v pohledávkách, které se v budoucnu nemusí realizovat, je zaseknuto hodně peněz.

Vzorec aktuálního poměru = krátkodobá aktiva / krátkodobé závazkyRychlý poměr

Představuje, jak bohatá je společnost na krátkodobé splacení svých okamžitých závazků.

Vzorec pro rychlý poměr = hotovost a peněžní ekvivalenty + obchodovatelné cenné papíry + pohledávky z účtu / krátkodobé závazkyTyp # 4 - Obratové poměry

Poměry tezí znamenají, jak efektivně jsou aktiva a pasiva společnosti využívána k vytváření výnosů.

Ukazatel obratu dlouhodobého majetku

Obrat fixních aktiv představuje efektivitu společnosti při generování výnosů z jejích aktiv. Jednoduše řečeno, jedná se o návratnost investice do stálých aktiv. Čistý prodej = hrubý prodej - výnosy. Čistá fixní aktiva = hrubá fixní aktiva - akumulované odpisy.

Průměrná čistá fixní aktiva = (počáteční zůstatek čistých fixních aktiv + konečný zůstatek čistých fixních aktiv) / 2.

Vzorec poměru obratu dlouhodobých aktiv = čistý prodej / průměr stálých aktivUkazatel obratu zásob

Poměr obratu zásob představuje, jak rychle je společnost schopna převést svůj inventář na prodej. Vypočítává se ve dnech, což znamená průměrnou dobu potřebnou k prodeji akcií. V tomto vzorci se bere v úvahu průměrná zásoba, protože zásoby společnosti po celý rok kolísají.

Vzorec poměru obratu zásob = náklady na prodané zboží / průměrné zásobyUkazatel obratu pohledávek

Ukazatel obratu pohledávek odráží efektivitu společnosti při vymáhání pohledávek. Znamená to, kolikrát jsou pohledávky převedeny na hotovost. Vyšší poměr obratu pohledávek také naznačuje, že společnost vybírá peníze v hotovosti.

Vzorec poměru obratu pohledávek = čistý prodej kreditu / průměrné pohledávky# 5 - Poměr výdělků

Tento typ poměrové analýzy hovoří o výnosech, které společnost generuje pro své akcionáře nebo investory.

Poměr P / E

PE Ratio představuje násobek zisku společnosti, tržní hodnotu akcií na základě násobku PE. Vysoký poměr P / E je pro společnost pozitivním znamením, protože získává vysoké ocenění na trhu pro fúze a příležitosti.

Vzorec poměru P / E = tržní cena za akcii / zisk na akciiZisk z akcie

Zisk na akcii představuje peněžní hodnotu výnosů každého akcionáře. Je to jedna z hlavních složek, na které se analytik dívá při investování na akciových trzích.

Vzorec zisku na akcii = (čistý příjem - preferované dividendy) / (vážený průměr nesplacených akcií)Návratnost čistého jmění

Představuje to, jak velký zisk společnost vytvořila s investovaným kapitálem od akcionářů i preferenčních akcionářů.

Vzorec pro návratnost čistého jmění = čistý zisk / akciové fondy akcionářů. Akciové fondy = vlastní kapitál + preference + rezervy - fiktivní aktiva.Závěr

Výše uvedené jsou některé typy poměrových analýz, které může společnost použít pro svou finanční analýzu. Tímto způsobem je poměrová analýza velmi důležitým nástrojem pro jakýkoli druh strategického obchodního plánování vrcholového vedení společnosti.