Výkaz operací (definice, příklad) | Klady a zápory

Definice prohlášení o provozu

Výkaz operací, známý také jako výkaz zisku a ztráty, zaznamenává výnosy a náklady společnosti za určité období (měsíčně, čtvrtletně nebo ročně) ve standardním účetním formátu podle účetních pravidel doporučených řídícím orgánem.

Příklad prohlášení o operacích

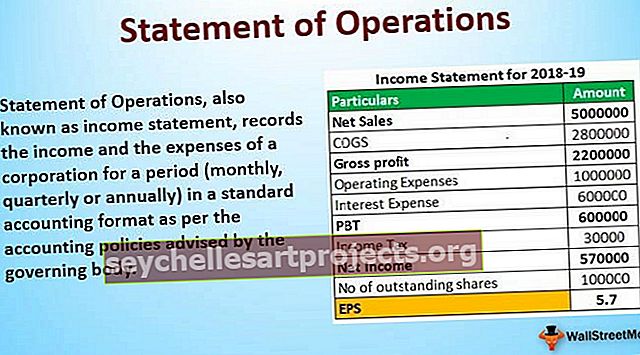

Zvažte společnost s čistým prodejem 5 milionů. Výdaje (COGS a provozní náklady) pro společnost jsou odstraněny z čistého prodeje, aby se dosáhlo zisku před zdaněním nebo PBT. Cena prodaného zboží podle zpráv je 2,8 milionu. Provozní režie nebo fixní režie jsou 1 milion. Po výpočtu PBT nám odpočet daně přinese PAT (zisk po zdanění) nebo čistý příjem. Rozdělením počtu nesplacených akcií s tímto PAT bude EPS (Earning Per Share)

Níže je uvedeno vytvoření a tok výkazu zisku a ztráty.

Rozdíl mezi výkazem operací a výkazem zisku a ztráty

- Hlavní rozdíl mezi výkazem zisku a ztráty a provozním výkazem je sémantika. Formát hlášení se liší od každého, ale koncový řádek je v obou případech stejný. Oba vykazují čistý příjem nebo ziskovost společnosti z jejích hlavních obchodních operací.

- Při účtování údajů do výkazu zisku a ztráty berou účetní v úvahu výdaje a výnosy za dané období. V některých případech však nemusí být všechny údaje (výdaje, čistý prodej) realizovány ve stejném období. V takovém scénáři jsou parametry upraveny v příštím vydání výkazu zisku a ztráty. Jinými slovy, výnosy mohou být zachyceny i v době, kdy jsou připravovány faktury za prodej. Jakákoli dosud nedokončená částka je v účetním systému důkladně upravena.

Důležitost a důležitost

- Používá se k hodnocení výkonnosti společnosti jako subjektu v konkrétním časovém rámci. Z téhož důvodu se také označuje jako výkaz zisku a ztráty. Bude ukázán jedinec se znalostmi účetnictví a vysvětlí ziskovost firmy pro držbu pomocí výkazu operací. Jak je uvedeno ve výše uvedeném formátu, toto prohlášení zobrazuje příjmy, čisté prodeje a příjmy společnosti z jejích hlavních obchodních operací, s výjimkou všech výdajů vzniklých v daném konkrétním čase.

- Investor projde finančními údaji, výkazy operací, aby byl konkrétní, než investuje do jakékoli akcie. Informace dostupné ve výkazu zisku a ztráty nelze přehánět a poskytnou přesné finanční zdraví společnosti. Vyšší čistý příjem má za následek vyšší rozdělení majetku mezi akcionáře po splnění všech jeho fixních závazků (úroky, platy, režijní náklady). Investoři tak mohou očekávat vyšší růst fondů u společností, které mají významný čistý příjem. Meziroční srovnání výkazu zisku a ztráty pomůže investorům posoudit, jak si společnost vedla v minulosti.

Výhody

- Zaznamenává finanční výsledky společnosti za dané období.

- Usnadňuje investorovi provedení jeho analýzy akcií a volání, zda akcie koupí / prodá nebo drží.

- Analytici mohou pomocí tohoto prohlášení zobrazit historický výkon a také předpovědět výkon do budoucna.

- Funguje jako vysvědčení o finančním zdraví společnosti.

- Z pohledu společnosti je ve výkazu zisku a ztráty snadné a snadné sledovat podání daně.

- Poukazuje na a zdůrazňuje výkonné a nevýkonné oblasti obchodní linie.

- Měří také zdraví konkrétního oddělení. Lze zjistit, jak si konkrétní oblast vede proti rozpočtu jednotlivě.

- Tato tvrzení jsou velmi užitečná pro srovnání výkonu s kolegy (konkurenty) a podle toho jednání.

- Poskytuje přehled peněžních toků pro společnost a je efektivní při analýze přílivu a odlivu finančních prostředků.

- Chcete-li získat kapitál od věřitelů a investorů, je prohlášení o operacích velmi efektivní z hlediska prezentace pozice společnosti.

- Rovněž předpovídá schopnost společnosti platit úroky dostát svým závazkům.

Nevýhody

- Výkaz zisku a ztráty nezaznamenává výdaje ani výnosy, pokud jsou realizovány, ale za dané období. Zaznamená tedy částku ještě předtím, než do společnosti přiletěla skutečná hotovost.

- Údaje obsažené ve výkazech zisku a ztráty nevysvětlují pouze všechny faktory vedoucí k úspěchu nebo neúspěchu projektu.

- Toto prohlášení musí být pravidelně a často zaznamenáváno, což je z pohledu společnosti náhodný úkol.

- Záznamy ve výkazu zisku a ztráty jsou vždy založeny na předpokladech a nikoli na faktech, což může být v mnoha ohledech zavádějící.

- Příprava a podávání zpráv jsou časově náročné.

- Výhodou konkurenční výhody je oxymoron, který se bude houpat oběma směry.

- Společnosti vykazující výkazy příjmů nemusí poskytovat užitečné informace a uvedou analytiky, kteří zkoumají zdraví společnosti, v omyl.

- Nepříjmové faktory, jako jsou externí faktory, tržní proveditelnost, nejsou v tomto výkazu zahrnuty a do účetní závěrky nikdy nevstoupí. Tyto faktory mohou být skutečným důvodem úspěchu nebo neúspěchu projektu.

Závěr

Lze tedy dojít k závěru, že výsledovka výkazu provozu, která se bude od každého lišit pouze sémantikou, je důležitým a zásadním výrokem při posuzování ziskovosti a finančního zdraví společnosti. Analytici prozkoumají výkazy příjmů spolu s peněžními toky a rozvahou. Zpráva má své nevýhody, když je uvedena neeticky, a uvede analytika v omyl. S tímto prohlášením je také možné a snadno předpovídat finanční situaci společnosti, aby bylo možné předvídat růst.

Osoba s účetními schopnostmi bude schopna předpovědět, jak si společnost vede, pokud jde o její hlavní operace, tím, že se podívá do výkazu operací. Mohou také analyzovat a opravit jakýkoli únik, ke kterému dojde v kterékoli konkrétní obchodní oblasti, zkoumáním výkazu zisku a ztráty. Meziroční srovnání pomůže analyzovat růst. Stručně řečeno, výkaz o činnosti funguje jako vysvědčení společnosti, aby zjistil, jak dobře si v daném funkčním období vedla. Společnosti také používají to samé k image společnosti Project před věřiteli, aby získaly kapitál.