Peněžní tok z operací (vzorec, příklad) | Jak vypočítat?

Co jsou peněžní toky z operací (provozní činnosti)?

Peněžní tok z operací je první ze tří částí výkazu peněžních toků, který zobrazuje peněžní příjmy a odtoky z hlavní provozní činnosti v účetním roce; Provozní činnosti zahrnují hotovost získanou z prodeje, hotovostní výdaje zaplacené za přímé náklady a platby prováděné za financování provozního kapitálu.

Nejdůležitější - Stáhněte si hotovostní tok z šablony aplikace Excel

Stáhněte si příklady aplikace Excel pro výpočet CFO pomocí přímé a nepřímé metody

„Peněžní tok z operací“ se snaží zkoumat příliv a odliv hotovosti způsobený hlavními obchodními operacemi, a naopak se dívá na hotovost generovanou produkty a službami společnosti. Hlavní složka, která se odráží v této části výkazu, ukazuje změny provedené v segmentu hotovosti, pohledávek, zásob, odpisů a závazků. Komunita analytiků zkoumá tuto část s hawkeye, protože ukazuje životaschopnost podnikání prováděného společností.

V dlouhodobém horizontu, pokud musí společnost zůstat solventní na čisté úrovni, musí peněžní tok z operací zůstat čistý kladný (nebo jinými slovy, operace musí generovat pozitivní peněžní příliv).

Jak připravit peněžní tok z provozních činností?

Podívejme se, jak je tato část výkazu peněžních toků připravena. Pochopení metody přípravy nám pomůže vyhodnotit, na co vše a na které jsme se měli zaměřit, abychom si mohli přečíst jemné tisky v této části.

Počáteční bod této části je údaj o čistém zisku, který je k dispozici ve výkazu zisku a ztráty společnosti. Pokud byly všechny výnosy společnosti ve formě hotovosti a neexistují žádné nepeněžní výdaje, pak to zůstává jako hlavní údaj. Protože to však ve skutečnosti není pravda, je třeba upravit nepeněžní poplatky a prodej úvěrů v daném roce. Pochopme to pomocí hypotetického příkladu.

Předpokládejme, že pan X zahájil nové podnikání a plánoval, že na konci měsíce připraví své finanční výkazy, jako je výkaz zisku a ztráty, rozvaha a výkaz peněžních toků.

1. měsíc : V prvním měsíci nebyly žádné výnosy a žádné takové provozní náklady; výsledkový výkaz tedy bude mít za následek nulový čistý příjem. V peněžním toku z operace by výchozím bodem byl čistý příjem, který bude nulový. Protože se společnost rozhodla koupit nějaký inventář, došlo k poklesu hotovosti o 700 dolarů.

| Hotovost z provozních činností (za první měsíc) | |

| Čistý příjem | $ - |

| Zvýšení zásob | -700,00 $ |

| Poskytovaná hotovost (použitá) při provozních činnostech | -700,00 $ |

2. měsíc : Během tohoto měsíce byla společnost schopna prodat 10 produktových jednotek za cenu 80 dolarů. Dodání produktu proběhlo 20. dne v měsíci a kupujícímu byla poskytnuta faktura v hodnotě 800 dolarů splatná do 10. dne následujícího měsíce. Cena tohoto prodaného produktu je 500 dolarů. Podle výkazu zisku a ztráty byl tedy čistý příjem druhý měsíc $ 300.

| CFO aktivity (druhý měsíc) | |

| Čistý příjem | 300,00 $ |

| Nárůst pohledávek | -800,00 $ |

| Pokles zásob | 500,00 $ |

| Poskytovaná hotovost (použitá) při provozních činnostech | $ - |

Vezměte prosím na vědomí, že výše uvedené peněžní toky z provozních činností jsou pouze na druhý měsíc. Kumulativní peněžní tok za dva měsíce bude vypadat jako tok uvedený v tabulce níže.

| CFO aktivity (konec druhého měsíce) | |

| Čistý příjem | 300,00 $ |

| Nárůst pohledávek | -800,00 $ |

| Zvýšení zásob | -200,00 $ |

| Poskytovaná hotovost (použitá) při provozních činnostech | -700,00 $ |

Pochopení tohoto kumulativního dvouměsíčního prohlášení: Čistý příjem za dva měsíce fungování společnosti byl 300 dolarů. Protože společnost stále neobdrží částku, leží pod pohledávkami (-800 dolarů). Během dvou měsíců se zásoby zvýšily o 200 dolarů, a proto se v kumulativním výkazu zobrazily jako záporné. Výsledkem je, že peněžní toky za období dvou měsíců ukazují, že hotovost pana X z provozní činnosti je záporných 700 $. Jednoduše řečeno, společnost přinesla zboží a zaplatila za něj; tudíž došlo k odlivu peněz. Společnost dokázala zboží prodat, ale peníze stále nedostávají. Proto společnost na kumulativní úrovni stojí záporně vůči CFO.

3. měsíc: Jedná se o měsíc, ve kterém pro společnost končí čtvrtletí. Společnost zakoupila kancelářské vybavení na začátku měsíce za 1100 dolarů (účtováno v rámci provozních činností). V důsledku nákupu kancelářské techniky společnost také vznikl bezhotovostní odpisový poplatek ve výši 20 dolarů v průběhu měsíce.

| CFO aktivity (třetí měsíc) | |

| Čistý příjem | $ - |

| Odpisový poplatek přidán zpět | 20,00 $ |

| Poskytovaná hotovost (použitá) při provozních činnostech | 20,00 $ |

Vezměte prosím na vědomí, že výše uvedený finanční ředitel je pouze třetí měsíc, kumulativní peněžní tok za čtvrtletí bude vypadat jako tok uvedený v tabulce níže.

| CFO aktivity (konec čtvrtiny) | |

| Čistý příjem | 300,00 $ |

| Odpisový poplatek přidán zpět | 20,00 $ |

| Nárůst pohledávek | $ - |

| Pokles zásob | -200,00 $ |

| Poskytovaná hotovost (použitá) při provozních činnostech | 120,00 $ |

Pochopení tohoto kumulativního čtvrtletního výkazu: Čistý příjem za čtvrtletí fungování společnosti byl 300 dolarů. Během tří měsíců se zásoby zvýšily o 200 dolarů, a proto se v kumulativním výkazu zobrazily jako záporné. Za odpis je účtován poplatek 20 dolarů, který se připočítává zpět. Výsledkem je, že peněžní toky za tříměsíční období ukazují, že hotovost pana X z provozní činnosti je 120 $.

Výpočet peněžních toků z operací - přímá metoda

Výpočet peněžních toků z operací pomocí přímé metody zahrnuje určení všech typů peněžních transakcí, včetně peněžních příjmů, hotovostních plateb, hotovostních výdajů, peněžních úroků a daní.

Kroky pro výpočet peněžních toků z operací pomocí přímé metody jsou uvedeny níže -

A) Hotovostní doklad: Představuje skutečné množství hotovosti přijaté během daného období

B) Platba v hotovosti: Představuje skutečnou částku plateb v hotovosti dodavatelům

C) Peněžní výdaje mohou zahrnovat prodej, správu, výzkum a vývoj a změny ostatních provozních závazků

D) Pouze hotovostní úrok zachycuje úrokový náklad zaplacený v hotovosti

E) Daň v hotovosti: Představuje pouze daně zaplacené v hotovosti

Vzorec peněžních toků z operací (přímá metoda) = hotovostní příjmy - hotovostní platby - hotovostní výdaje - hotovostní úroky - daně z hotovosti

Nejdůležitější - Stáhněte si hotovostní tok z šablony aplikace Excel

Stáhněte si příklady aplikace Excel pro výpočet CFO pomocí přímé a nepřímé metody

Peněžní tok z operací - příklad přímé metody

Výnosy společnosti ABC Corporation dosáhly obratu 650 000 $; hrubý zisk 350 000 $; prodejní a administrativní náklady 140 000 USD; a daně z příjmu ve výši 40 000 USD. Prodejní a administrativní náklady zahrnovaly 14 500 $ na odpisy.

Výpočet peněžních toků z operací pomocí přímé metody.

K dispozici jsou následující další informace

- Hotovostní doklad = 650 000 USD - (81 000 USD - 65 000 USD) = 634 000 USD

- Hotovostní platba = $ 300 000 - ($ 55 000 - $ 42 000) - (45 000 - $ 38 000) = $ 280 000

- Výdaje v hotovosti = 140 000 $ - 14 500 $ = 125 500 $

- Hotovostní daně = 40 000 $

Peněžní tok z operací pomocí vzorce přímé metody =

634 000 $ - 320 000 $ - 125 500 $ - 40 000 $ = 188 500 $

Výpočet peněžních toků z operací pomocí nepřímé metody

Výpočet peněžních toků z operací pomocí nepřímé metody začíná čistým výnosem a upravuje se podle změn v rozvaze.

Níže jsou uvedeny kroky pro výpočet peněžních toků z operací pomocí nepřímé metody.

Krok 1:

- Začněte s čistým příjmem

Krok 2:

- Odečíst: Identifikujte zisky nebo ztráty, které vyplývají z financování a investic (například zisky z prodeje pozemků)

Krok 3:

- Přidejte: Nepeněžní poplatky do výnosů (např. Odpisy a amortizace goodwillu) a odečtěte všechny nepeněžní komponenty výnosů.

Krok 4:

- Přidejte nebo odečtěte změny provozních účtů.

- Provozní aktiva: Odečte se zvýšení zůstatků provozních aktiv, zatímco se na těchto účtech přidá snížení.

- Provozní závazky: Přidávají se zvýšení zůstatků účtů provozních závazků, zatímco snížení se odečítají

Vzorec peněžních toků z operací (nepřímá metoda) = čistý příjem + zisky a ztráty z financování a investic + bezhotovostní poplatky + změny na provozních účtech

Peněžní tok z operací - příklad nepřímé metody

Pojďme se projít stejným příkladem peněžních toků z operací, který jsme použili pro použití přímého přístupu.

Výnosy společnosti ABC Corporation dosáhly obratu 650 000 $; hrubý zisk 350 000 $; prodejní a administrativní náklady 140 000 USD; a daně z příjmu ve výši 40 000 USD. Prodejní a administrativní náklady zahrnovaly 14 500 $ na odpisy.

Výpočet peněžních toků z operací pomocí nepřímé metody

K dispozici jsou následující další informace

Protože nám není poskytován Výkaz zisku a ztráty, připravme si rychle Výkaz zisku a ztráty pro výše uvedené.

Krok 1: Čistý příjem nás 170 000 $

Krok 2: Neexistují žádné zisky ani ztráty z financování a investic = 0 $

Krok 3: Přidejte odpisy (bezhotovostní položku) ve výši 14 500 USD

Krok 4: Přidejte nebo odečtěte změny provozních účtů

- Odliv hotovosti v důsledku změn na pohledávkách = 65 000 - 81 000 = -16 000

- Příliv hotovosti v důsledku změn v zásobách = 55 000 - 42 000 = 13 000

- Příliv hotovosti v důsledku změn v závazcích na účtech = 45 000 - 38 000 = 7 000

- Celkové změny v provozních účtech = -16 000 + 13 000 + 7 000 = 4 000 USD

Vzorec peněžních toků z operací (nepřímá metoda) = 170 000 $ + 0 + 14 500 + 4 000 $ = 188 500 $

Proč je to důležité?

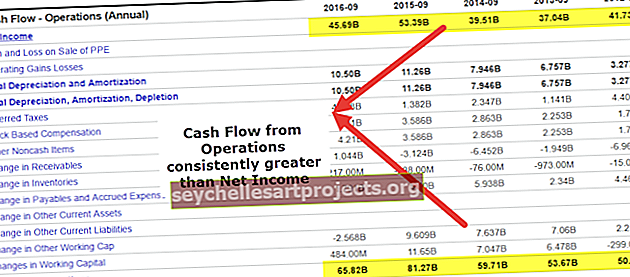

Finanční ředitel je vždy srovnáván s čistým příjmem společnosti. Pokud je trvale vyšší než čistý příjem, lze bezpečně předpokládat, že kvalita výdělků společnosti je vysoká. Bylo vidět, že analytici upozorňují červeně, když je finanční ředitel nižší než čistý příjem. Otázkou v tomto případě je, proč se vykázaný čistý příjem pro společnost nemění na hotovost.

zdroj: ycharts

Hlavním důvodem, proč společnost existuje, je vydělávat příjmy a vytvářet příjmy akcionářů. To je hlavní důvod, proč je posouzení, zda společnost dokázala generovat hotovost provozními činnostmi, důležitou součástí. Jak jsme viděli výše, vidíme, že Apple Incorporation ve fiskálním roce 15 vygeneroval 81,7 miliard USD jako hotovost z provozních činností, z čehož 53 394 miliard USD bylo vygenerováno jako čistý příjem.

Pojďme se nyní podívat na peněžní tok jiné společnosti z provozu a uvidíme, co o společnosti mluví. To je případ Boxu. Společnost po léta nevytvářela účetní zisk, ale investoři do společnosti vkládali peníze na pozadí solidní obchodní nabídky.

zdroj: ycharts

Naším cílem je přinutit vás posoudit význam peněžních toků ve společnosti a to, jak hraje důležitou součást ve světě podnikání. Vzpomeňte si na farmaceutickou společnost, která se intenzivně věnuje výzkumu a vývoji, a existuje možnost, že za několik let bude uveden na trh trhový patentovaný lék. Během tohoto období se investoři budou zabývat skutečností, zda má společnost dostatek hotovosti, aby mohla pokračovat v provozu během tohoto období.

Závěr

Jak jsme viděli v celém článku, jsme schopni vidět, že peněžní tok z operací je skvělým indikátorem hlavních operací společnosti. Může pomoci investorovi posoudit fungování společnosti a zjistit, zda hlavní operace generují v podnikání dostatek peněz. Pokud společnost nevytváří peníze ze základních operací, za několik let přestane existovat.

Užitečné příspěvky

- Peněžní tok z financí

- Peněžní tok z investování

- Porovnání peněžních toků a peněžních toků zdarma

- Příklad analýzy peněžních toků <