WACC (vážené průměrné kapitálové náklady) Průvodce krok za krokem

Jaké jsou vážené průměrné kapitálové náklady (WACC)?

Vážený průměr nákladů na kapitál je průměrná míra návratnosti, kterou má společnost vyplatit všem svým akcionářům, kteří; což zahrnuje držitele dluhů, akcionáře a preferované akcionáře; kteří mají odlišnou míru návratnosti z důvodu pokynu k odklízení, a tedy rozdílu ve vážených průměrných nákladech na kapitál.

Stručné vysvětlení

WACC je vážený průměr nákladů na dluh společnosti a nákladů na její vlastní kapitál. Analýza váženého průměru nákladů na kapitál předpokládá, že kapitálové trhy (dluhové i kapitálové) v daném odvětví vyžadují návratnost odpovídající vnímané rizikovosti jejich investic. Pomáhá ale WACC investorům rozhodnout se, zda do společnosti investovat nebo ne?

Abychom pochopili vážené průměrné náklady na kapitál, vezmeme si jednoduchý příklad.

Předpokládejme, že chcete založit malou firmu! Jdete do banky a požádáte, abyste na začátku potřebovali půjčku. Banka se podívá na váš podnikatelský plán a řekne vám, že vám půjčí půjčku, ale musíte udělat jednu věc. Banka říká, že musíte zaplatit 10% úrok nad rámec jistiny, kterou si půjčíte. Souhlasíte a banka vám půjčí půjčku.

Nyní, abyste využili půjčku, jste souhlasili se zaplacením poplatku (úrokový náklad). Tento „poplatek“ je jednoduše „nákladem na kapitál“.

Jelikož podniky potřebují spoustu peněz na investice do rozšiřování svých produktů a procesů, potřebují získat peníze. Zdroje od svých akcionářů získávají ve formě Initial Public Offerings (IPO) a berou si také půjčku od bank nebo institucí. Za to, že mají tuto velkou částku peněz, musí společnosti zaplatit náklady. Říkáme tomu cena kapitálu. Pokud má firma více než jeden zdroj, z něhož čerpá finanční prostředky, musíme vzít vážený průměr nákladů na kapitál.

Nejdůležitější - Stáhněte si šablonu WACC Excel

Naučte se vypočítat Starbucks WACC v aplikaci Excel

Jak relevantní je WACC?

Je to interní výpočet nákladů firmy na kapitál. A když investoři hodnotí investování do podniku nebo firmy, vypočítají vážený průměr nákladů na kapitál (WACC). Například investor A chce investovat do společnosti X. Nyní A vidí, že vážený průměr nákladů na kapitál společnosti X je 10% a návratnost kapitálu na konci období je 9%, návratnost kapitálu 9% je nižší než WACC 10%, A se rozhodne proti investování do této společnosti X, protože hodnota, kterou získá po investování do společnosti, je nižší než vážená průměrná cena kapitálu.

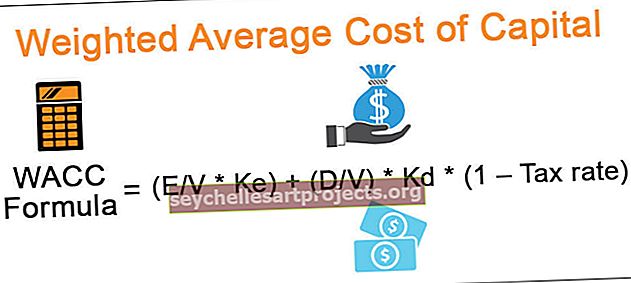

Vzorec WACC

Mnoho investorů nepočítá WACC, protože je trochu složitější než ostatní finanční ukazatele. Ale pokud jste jedním z těch, kteří by rádi věděli, jak vážené průměrné náklady na kapitál (WACC) fungují, je zde pro vás vzorec

WACC vzorec = (E / V * Ke) + (D / V) * Kd * (1 - daňová sazba)

- E = tržní hodnota vlastního kapitálu

- V = celková tržní hodnota vlastního kapitálu a dluhu

- Ke = náklady na vlastní kapitál

- D = tržní hodnota dluhu

- Kd = náklady na dluh

- Sazba daně = sazba daně z příjmů právnických osob

Rovnice může vypadat složitě, ale jak se naučíme každý termín, začne dávat smysl. Pojďme začít.

Tržní hodnota vlastního kapitálu

Začněme s E, tržní hodnotou vlastního kapitálu. Jak to máme vypočítat? Zde je návod -

- Řekněme, že společnost A má vynikající akcie 10 000 a tržní cena každé z akcií je v tuto chvíli 10 USD za akcii. Tržní hodnota vlastního kapitálu by tedy byla = (nesplacené akcie společnosti A * tržní cena každé akcie v tomto okamžiku) = (10 000 * 10 USD) = 100 000 USD.

- Tržní hodnotu vlastního kapitálu lze také nazvat tržní kapitalizací. Pomocí tržní hodnoty vlastního kapitálu nebo tržní kapitalizace mohou investoři vědět, kam investovat své peníze a kam by neměli.

Tržní hodnota dluhu

Nyní pochopme význam trhu s hodnotou dluhu, D. Jak to vypočítat?

- Je obtížné vypočítat tržní hodnotu dluhu, protože jen velmi málo firem má svůj dluh ve formě nesplacených dluhopisů na trhu.

- Pokud jsou dluhopisy uvedeny, můžeme přímo vzít uvedenou cenu jako tržní hodnotu dluhu.

- Nyní se vraťme k váženému průměru nákladů na kapitál a podívejme se na V, celkovou tržní hodnotu vlastního kapitálu a dluhu. Je to samozřejmé. Musíme jen přidat tržní hodnotu vlastního kapitálu a odhadovanou tržní hodnotu dluhu, a to je vše.

Náklady na vlastní kapitál

- Náklady na kapitál (Ke) se počítají pomocí modelu CAPM. Zde je vzorec pro vaši referenci.

- Náklady na kapitál = bezriziková míra návratnosti + beta * (tržní míra návratnosti - bezriziková míra návratnosti)

- Zde Beta = míra rizika vypočtená jako regrese ceny akcií společnosti.

- Model CAPM byl podrobně popsán v jiném článku - CAPM Beta. Pokud potřebujete více informací, podívejte se na něj.

Náklady na dluh

- Můžeme vypočítat náklady na dluh pomocí následujícího vzorce - Náklady na dluh = (Bezriziková sazba + Rozpětí úvěru) * (1 - Sazba daně)

- Protože náklady na dluh (Kd) jsou ovlivněny sazbou daně, považujeme náklady dluhu po zdanění.

- Zde kreditní rozpětí závisí na ratingu. Lepší rating sníží kreditní rozpětí a naopak.

- Alternativně můžete také použít zjednodušený přístup k výpočtu nákladů na dluh. Zjistíte, že náklady na dluh lze považovat za úrokové náklady / celkový dluh.

- Sazba daně je sazba daně z příjmů právnických osob, která závisí na vládě. Upozorňujeme také, že pokud je uvedena preferovaná populace, musíme také vzít v úvahu náklady na preferovanou akcii.

- Pokud je zahrnuta preferovaná zásoba, bude zde revidovaný vzorec WACC - WACC = E / V * Ke + D / V * Kd * (1 - daňová sazba) + P / V * Kp. Zde V = E + D + P a Kp = cena preferovaných akcií

Výklad

Výklad skutečně závisí na návratu společnosti na konci období. Pokud je návratnost společnosti mnohem větší než vážený průměr nákladů na kapitál, pak se společnosti daří docela dobře. Pokud však existuje mírný nebo žádný zisk, investoři si to musí před investováním do společnosti dobře rozmyslet.

Zde je další věc, kterou musíte zvážit jako investora. Chcete-li vypočítat vážený průměr nákladů na kapitál, můžete použít dva způsoby. První je účetní hodnota a druhá přístup založený na tržní hodnotě.

Jak vidíte, pokud vezmete v úvahu výpočet pomocí tržní hodnoty, je to mnohem složitější než jakýkoli jiný výpočet poměru; můžete přeskočit a rozhodnout se najít vážené průměrné kapitálové náklady (WACC) na účetní hodnotu uvedenou společností ve výkazu zisku a ztráty a v rozvaze. Výpočet účetní hodnoty však není tak přesný jako výpočet tržní hodnoty. A ve většině případů se při výpočtu vážené průměrné ceny kapitálu (WACC) pro společnost zohlední tržní hodnota.

Výpočet WACC - velmi základní numerický příklad

Protože při výpočtu WACC (vážené průměrné náklady na kapitál) je tolik složitostí, vezmeme každý jeden příklad pro výpočet všech částí váženého průměru nákladů na kapitál (WACC) a poté si vezmeme jeden poslední příklad, abychom zjistili Vážené průměrné kapitálové náklady jednoduchým způsobem.

Začněme.

Krok 1 - Výpočet tržní hodnoty vlastního kapitálu / tržní kapitalizace

Zde jsou podrobnosti o společnosti A a společnosti B -

| V USD | Společnost A | Společnost B |

| Vynikající akcie | 30000 | 50 000 |

| Tržní cena akcií | 100 | 90 |

V tomto případě nám byl dán počet nevyplacených akcií i tržní cena akcií. Pojďme vypočítat tržní kapitalizaci společnosti A a společnosti B.

| V USD | Společnost A | Společnost B |

| Vynikající akcie (A) | 30000 | 50 000 |

| Tržní cena akcií (B) | 100 | 90 |

| Tržní kapitalizace (A * B) | 3 000 000 | 4 500 000 |

Nyní máme tržní hodnotu vlastního kapitálu nebo tržní kapitalizaci společnosti A a společnosti B.

Krok 2 - Zjištění tržní hodnoty dluhu)

Řekněme, že máme společnost, pro kterou známe celkový dluh. Celkový dluh (T) = 100 milionů USD. Abychom zjistili tržní hodnotu dluhu, musíme zkontrolovat, zda je tento dluh uveden.

Pokud ano, pak můžeme přímo vybrat nejnovější obchodovanou cenu. Pokud byla obchodní hodnota 84,83 USD při nominální hodnotě 100 USD, pak bude tržní hodnota dluhu 84,83 milionu USD.

Krok č. 3 Výpočet nákladů na kapitál

- Bezriziková sazba = 4%

- Riziková prémie = 6%

- Beta akcie je 1,5

Náklady na kapitál = Rf + (Rm-Rf) x Beta

Náklady na kapitál = 4% + 6% x 1,5 = 13%

Krok č. 4 - Výpočet nákladů na dluh

Řekněme, že jsme dostali následující informace -

- Bezriziková sazba = 4%.

- Spread kreditu = 2%.

- Sazba daně = 35%.

Pojďme vypočítat náklady na dluh.

Náklady na dluh = (bezriziková sazba + rozpětí úvěru) * (1 - daňová sazba)

Nebo Kd = (0,04 + 0,02) * (1 - 0,35) = 0,039 = 3,9%.

Krok 5 - Výpočet WACC (vážené průměrné náklady na kapitál)

Po výpočtu všeho si tedy vezměme další příklad výpočtu WACC (vážené průměrné náklady na kapitál).

| V USD | Společnost A | Společnost B |

| Tržní hodnota vlastního kapitálu (E) | 300 000 | 500 000 |

| Tržní hodnota dluhu (D) | 200 000 | 100 000 |

| Náklady na kapitál (Re) | 4% | 5% |

| Náklady na dluh (Rd) | 6% | 7% |

| Sazba daně (daň) | 35% | 35% |

Musíme vypočítat WACC (vážené průměrné náklady na kapitál) pro obě tyto společnosti.

Nejprve se podívejme na vzorec WACC -

Vzorec WACC = E / V * Ke + D / V * Kd * (1 - daň)

Nyní vložíme informace pro společnost A,

vážený průměr nákladů na kapitál vzorce společnosti A = 3/5 * 0,04 + 2/5 * 0,06 * 0,65 = 0,0396 = 3,96%.

vážený průměr nákladů na kapitál vzorce společnosti B = 5/6 * 0,05 + 1/6 * 0,07 * 0,65 = 0,049 = 4,9%.

Nyní můžeme říci, že společnost A má nižší kapitálové náklady (WACC) než společnost B. V závislosti na návratnosti, kterou obě tyto společnosti dosáhnou na konci období, bychom byli schopni pochopit, zda bychom jako investoři měli investovat nebo ne.

Výpočet WACC - příklad Starbucks

Za předpokladu, že vám základní příklady WACC vyhovují, pojďme si vzít praktický příklad pro výpočet WACC Starbucks. Vezměte prosím na vědomí, že Starbucks nemá žádné preferované sdílené složky, a proto je třeba použít následující vzorec WACC -

WACC vzorec = E / V * Ke + D / V * Kd * (1 - daňová sazba)

Nejdůležitější - Stáhněte si šablonu WACC Excel

Naučte se vypočítat Starbucks WACC v aplikaci Excel

Krok 1 - Najděte tržní hodnotu vlastního kapitálu

Tržní hodnota akcií = počet akcií v oběhu x aktuální cena.

Tržní hodnotou vlastního kapitálu je také tržní kapitalizace. Podívejme se na celkový počet akcií Starbucks -

zdroj: Starbucks SEC Filings

zdroj: Starbucks SEC Filings

- Jak vidíme shora, celkový počet akcií v oběhu je 1455,4 milionu

- Aktuální cena Starbucks (ke konci 13. prosince 2016) = 59,31

- Tržní hodnota vlastního kapitálu = 1455,4 x 59,31 = 86 319,8 milionů USD

Krok 2 - Najděte tržní hodnotu dluhu

Podívejme se níže na rozvahu Starbucks. Od FY2016 je účetní hodnota Dluhu aktuální

Od FY2016 je účetní hodnota Dluhu aktuální část dlouhodobého dluhu (400 USD) + Dlouhodobý dluh (3202,2 USD) = 3602,2 milionu USD.

zdroj: Starbucks SEC Filings

Když si však dále přečteme o dluhu společnosti Starbucks, poskytnou nám navíc následující informace -

zdroj: Starbucks SEC Filings

Jak jsme si všimli výše, Starbucks poskytuje reálnou hodnotu Dluhu (3814 milionů USD) a také účetní hodnotu dluhu. V tomto případě je rozumné brát reálnou hodnotu dluhu jako náhradu tržní hodnoty dluhu.

Krok 3 - Zjistěte cenu vlastního kapitálu

Jak jsme viděli dříve, k nalezení nákladů na kapitál používáme model CAPM.

Ke = Rf + (Rm - Rf) x Beta

Bezriziková sazba

Zde jsem považoval 10letou treasury sazbu za bezrizikovou sazbu. Vezměte prosím na vědomí, že někteří analytici berou jako bezrizikovou sazbu také pětiletou úrokovou sazbu. Než zavoláte, poraďte se se svým výzkumným analytikem.

zdroj - bankrate.com

Akciové riziko Premium (Rm - Rf)

Každá země má jinou prémii za akciové riziko. Akciové rizikové prémie primárně označuje prémii očekávanou kapitálovým investorem.

Pro Spojené státy je kapitálová riziková prémie 6,25%.

zdroj - stern.nyu.edu

Beta

Podívejme se nyní na Starbucks Beta Trends za posledních několik let. Beta verze Starbucks se za posledních pět let snížila. To znamená, že akcie Starbucks jsou ve srovnání s akciovým trhem méně volatilní.

Všimli jsme si, že beta verze Starbucks je 0,805x

Díky tomu máme všechny potřebné informace k výpočtu nákladů na vlastní kapitál.

Náklady na kapitál = Ke = Rf + (Rm - Rf) x Beta

Ke = 2,47% + 6,25% x 0,805

Náklady na kapitál = 7,50%

Krok 4 - Zjistěte cenu dluhu

Znovu se podívejme na tabulku, kterou jsme použili pro reálnou hodnotu dluhu. Dodatečně nám je poskytována uvedená úroková sazba.

Pomocí úrokové sazby a reálné hodnoty můžeme najít vážený průměr úrokové sazby z celkové reálné hodnoty dluhu (3 814 milionů USD)

Efektivní úroková sazba = 103,631 $ / 3,814 $ = 2,72%

Krok 5 - Najděte daňovou sazbu

Efektivní sazbu daně snadno zjistíme z výkazu zisku a ztráty společnosti Starbucks.

Níže naleznete snímek výkazu zisku a ztráty.

Pro FY2016, efektivní daňová sazba = 1379,7 USD / 4198,6 USD = 32,9%

Krok 6 - Vypočítejte vážené průměrné kapitálové náklady (WACC) Starbucks

Shromáždili jsme všechny informace, které jsou potřebné k výpočtu váženého průměru nákladů na kapitál.

- Tržní hodnota vlastního kapitálu = 86 319,8 milionů USD

- Tržní hodnota dluhu (reálná hodnota dluhu) = 3814 milionů USD

- Náklady na kapitál = 7,50%

- Náklady na dluh = 2,72%

- Sazba daně = 32,9%

WACC vzorec = E / V * Ke + D / V * Kd * (1 - daňová sazba)

Vážený průměr nákladů na kapitál vzorec = (86 319,8 / 90133,8) x 7,50% + (3814 / 90133,8) x 2,72% x (1-0,329)

Vážené průměrné kapitálové náklady = 7,26%

Omezení

- Předpokládá, že by nedocházelo ke změně ve struktuře kapitálu, což není možné po celá léta, a pokud bude potřeba získat více finančních prostředků.

- Rovněž předpokládá, že by nedošlo ke změně rizikového profilu. V důsledku chybného předpokladu existuje šance na přijetí špatných projektů a odmítnutí dobrých projektů.

Analýza citlivosti

WACC je široce používán při oceňování diskontovaných peněžních toků. Jako analytik se snažíme provádět analýzu citlivosti v aplikaci Excel, abychom pochopili dopad reálné hodnoty spolu se změnami WACC a rychlostí růstu.

Níže je uvedena analýza citlivosti ocenění IPlib Alibaba se dvěma proměnnými váženými průměrnými náklady na kapitál (WACC) a rychlostí růstu.

Některá pozorování, která lze o WACC učinit -

- Spravedlivé ocenění akcií je nepřímo úměrné váženým průměrným nákladům na kapitál.

- Se zvyšováním váženého průměru nákladů na kapitál se reálné ocenění dramaticky snižuje.

- Při tempu růstu 1% a vážených průměrných nákladech na kapitál ve výši 7% bylo ocenění Alibaba Fair na hodnotě 214 miliard USD. Když však změníme WACC na 11%, reálné ocenění Alibaba poklesne o téměř 45% na 123 miliard $.

- To znamená, že spravedlivé ocenění je extrémně citlivé na vážené průměrné náklady na kapitál (WACC) a je třeba přijmout další opatření pro správný výpočet WACC.

V závěrečné analýze

WACC je velmi užitečné, pokud dokážeme zvládnout výše uvedená omezení. Je vyčerpávajícím způsobem použit k nalezení DCF ocenění společnosti. WACC je však trochu složité a pro přesné výpočty váženého průměru nákladů na kapitál je nutné finanční porozumění. Chybný nápad závisí pouze na rozhodnutí WACC, zda investovat do společnosti či nikoli. Aby bylo možné učinit konečné rozhodnutí, měli by investoři zkontrolovat také jiné poměry ocenění.

Video formule WACC

Užitečný příspěvek

Tento článek byl úplným průvodcem po WACC, vzorci a jeho interpretaci, spolu s váženými průměrnými náklady na příklady kapitálu. Zde jsme také vypočítali WACC společnosti Starbucks a diskutovali o jejích omezeních a analýze citlivosti. V těchto článcích níže se také můžete dozvědět více o ocenění -

- Vypočítejte WACC

- FCFE vzorec

- Co jsou náklady na vlastní kapitál? <