Rizikový kapitál | Přehled toho, jak to funguje, proces financování a návrat z trhu

Co je rizikový kapitál?

Rizikový kapitál je způsob financování startupu, kde investoři, jako jsou finanční instituce, banky, penzijní fondy, korporace a jednotlivci z vysokých sítí, pomáhají novým a rychle rostoucím společnostem tím, že poskytují dlouhodobé kapitálové financování a praktické rady jako obchodní partneři výměnou za podíl na riziku i odměnách a zajišťuje pevnou kapitálovou základnu pro budoucí růst.

Vysvětlení

Peníze z rizikového kapitálu jsou investovány do těch podniků, které mají obrovský potenciál růstu. Lidé, kteří investují do rizikového kapitálu, jsou známí jako investoři rizikového kapitálu. Rizikový kapitál je pro začínající podniky a malé společnosti zásadním způsobem, jak získat finance, protože nemají přístup na kapitálové trhy. Financování rizikovým kapitálem se stalo populárním, protože poskytuje nadprůměrné výnosy investorům.

Uber získal celkové financování téměř 8,8 miliard dolarů. Výše uvedená tabulka ukazuje časovou osu investic společnosti Uber a známá ocenění.

Pro začínající podniky a malé firmy jsou to snadné peníze ve srovnání se získáváním peněz prostřednictvím půjček a jiných forem dluhu.

Kdo jsou rizikoví kapitalisté?

Jedná se o ty bohaté investory, kteří již udělali známku a mají dobré množství peněz na investování. Kromě těchto investorů, dokonce i investičních bank, přicházejí jako investoři další finanční instituce.

Důvodem, proč mají zájem podstoupit toto riziko, je to, že ve srovnání s tradičními investicemi dosahují mnohem vyšších výnosů. Ztráty jsou také obrovské, pokud investice selže, ale investoři mají potřebnou ochotu riskovat ji nést.

Jak funguje odvětví rizikového kapitálu?

Odvětví rizikového kapitálu má čtyři důležité hráče '

- Podnikatelé

- Rizikový kapitál

- Investiční banka

- Soukromí investoři

Podnikatelé jsou ti, kteří potřebují financování. Investoři jsou jednotlivci s vysokým čistým jměním, kteří chtějí dosahovat vysokých výnosů. Investiční bankéři jsou ti, kteří potřebují společnosti, které lze prodat, a investory rizikového kapitálu, kteří vytvářejí trh pro tyto tři hráče.

zdroj: hbr.org

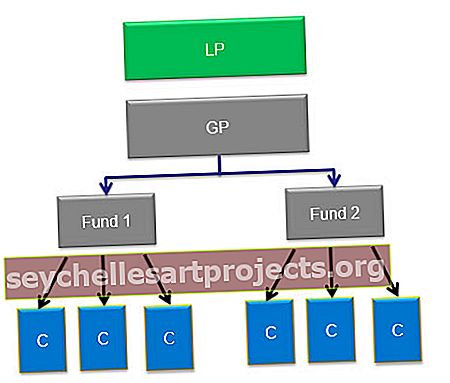

Struktura společnosti rizikového kapitálu

Základní struktura fondu rizikového kapitálu by byla strukturována jako komanditní společnost. Fond se řídí dohodou o partnerství.

Činností fondu je správcovská společnost. Správcovská společnost by obdržela poplatek za správu ve výši 2%. Tyto poplatky se používají k úhradě obecných správních výdajů, jako je nájem, platy zaměstnanců atd.

Limited Partners (LPs) je někdo, kdo poskytuje kapitál rizikovému fondu. LP jsou většinou institucionální investoři, jako jsou penzijní fondy, pojišťovny, nadace, nadace, rodinné kanceláře a jednotlivci s vysokým čistým jměním.

General Partner (GP) je partner rizikového kapitálu správcovské společnosti. Je mu svěřena odpovědnost za získávání a správu rizikových fondů, přijímání požadovaných investičních rozhodnutí a pomoc při odchodu z portfoliových společností. Je tomu tak proto, že mají fiduciární odpovědnost vůči svým komanditistům.

Portfoliové společnosti nebo začínající podniky jsou společnosti, které potřebují financování a dostávají financování z rizikového fondu výměnou za preferovaný kapitál nebo obecný kapitál. Rizikový fond by byl schopen realizovat zisky, když dojde k likvidní události, jako jsou fúze a akvizice, nebo když se společnost rozhodne pro IPO, a tyto akcie lze převést na hotovost.

Proces financování rizikovým kapitálem

Financování probíhá v různých fázích. Tyto jsou -:

- Fáze I - Proces financování začíná předložením plánu podnikatelem rizikovému kapitálu. Obchodní plán pomáhá zprostředkovat rizikovému kapitálu váš podnikatelský nápad, trh, na kterém hodláte prodávat a jak plánujete dosahovat zisků a rozvíjet své podnikání. Požadované podrobnosti vyžadované v obchodním plánu jsou Shrnutí návrhu, Velikost trhu, informace o řízení, finanční prognóza, scénář konkurence. Pokud je VC přitahován k podnikatelskému plánu, proces se přesune do druhé fáze.

- Fáze II - První setkání mezi stranami - Po projití obchodním plánem, který zveřejňuje předběžnou studii, VC požaduje osobní setkání s vedením start-upu. Toto setkání je důležité jako příspěvek k rozhodnutí, zda by VC investovala do podnikání nebo ne. Pokud vše půjde dobře, VC přejde do další fáze, která provádí due diligence.

- Fáze III - Provádění náležité péče - Tento proces představuje rychlé vyhodnocení referencí od zákazníků o zákazníkovi, vyhodnocení obchodní strategie, opětovné potvrzení dlužníků a věřitelů a rychlá kontrola dalších relevantních informací vyměňovaných mezi oběma stranami.

- Fáze IV - Dokončení termínu - Po provedení náležité péče, pokud vše padne na místo, společnost VC nabídne termín. Termínový list je nezávazný dokument, který obsahuje seznam smluvních podmínek mezi oběma stranami. Termínový list je obchodovatelný a je finalizován poté, co s ním všechny strany souhlasí. Po dohodě jsou připraveny všechny právní dokumenty a po spuštění je provedena právní due diligence. Poté jsou finanční prostředky uvolněny do podnikání.

Druhy financování rizikovým kapitálem

Klasifikace různých typů rizikového kapitálu je založena na jejich aplikaci v různých fázích podnikání. Tři hlavní typy rizikového kapitálu jsou financování v rané fázi a financování akvizice / odkupu. Postup financování rizikovým kapitálem je dokončen v šestistupňové fázi financování. Tyto fáze jsou podle fáze vývoje společnosti. Jedná se o tyto fáze:

- Seed Money -: Jedná se o financování na nízké úrovni poskytované pro rozvoj myšlenky podnikatele.

- Start-up - Jedná se o podniky, které jsou v provozu a potřebují finance na pokrytí výdajů na marketing a vývoj produktů. To se obecně dává podnikům k dokončení vývoje jejich produktů nebo služeb.

- První kolo - Tento typ financování je určen pro výrobu a financování pro počáteční prodeje. Tento typ financování pomáhá společnostem, které využily veškerý svůj kapitál a potřebují finance, k zahájení plnohodnotných obchodních aktivit

- Druhé kolo - Toto financování pro ty společnosti, které mají tržby, ale stále nedosahují zisku nebo se právě vyrovnají

- Třetí kolo - jedná se o mezaninové financování, prostředky se v tomto financování používají k expanzi nově hodnotné společnosti.

- Čtvrté kolo - Jedná se o peníze použité na zveřejnění. Toto kolo je známé také jako překlenovací financování.

Financování v počáteční fázi má počáteční financování, počáteční financování a financování první fáze ve třech subdivizích. Zatímco financování expanze lze rozdělit na financování druhé fáze, překlenovací financování a financování třetí fáze nebo mezaninové financování.

Kromě toho je druhé fázi financování poskytováno také společnostem na rozšíření jejich podnikání. Překlenovací financování se obecně poskytuje pro krátkodobé financování pouze pro úroky. Občas je také poskytován jako způsob finanční pomoci společnostem, které využívají počáteční veřejné nabídky (IPO).

Výstupní cesta rizikového kapitálu

Venture capitalists nabízí různé únikové cesty. Mohou své investice vyplatit prostřednictvím -:

- Počáteční veřejná nabídka (IPO)

- Předkladatelé zpětného odkupu vlastního kapitálu

- Fúze a akvizice

- Prodej podílu dalším strategickým investorům

Výhody a nevýhody rizikového kapitálu

Výhody VC

- Do podnikání lze vnést bohatství a odborné znalosti

- Financování se provádí prostřednictvím vlastního kapitálu, takže zátěž, které čelí podnik, je menší ve srovnání s tím, kdy si půjčí peníze pro podnik, který je dluhovými penězi.

- Podniky také získávají cenné kontakty prostřednictvím VC a také technických, marketingových nebo strategických odborných znalostí, které pomáhají méně zkušenému podnikateli, aby jeho podnikání bylo úspěšnější.

- Neexistuje žádná povinnost splácet peníze.

Nevýhody VC

- Autonomie se ztrácí, když se investoři stali vlastníky součástí. Vzhledem ke svému podstatnému podílu se snaží mít slovo při obchodních rozhodnutích.

- Proces získání investora je zdlouhavý a časově náročný proces

- Investor má obecně peníze, takže má slovo, když dojde na uzavření obchodu. Termínový list je tedy obecně více zaujatý vůči investorům, pokud podnik není novým nápadem nebo nemá velkou potenciální poptávku.

- Výhody financování rizikovým kapitálem jsou realizovány pouze z dlouhodobého hlediska.

Výnosy z rizikového kapitálu

Rizikové fondy budou moci realizovat zisky pouze v případě likvidní události (tj. „Odchodu“). Děje se to ve třech situacích, konkrétně:

- Sdílet nákup: K tomu dochází, když nový investor, který chce koupit vlastnictví ve společnosti, koupí podíl od stávajícího investora. Majitel společnosti někdy také odkoupil akcie.

- Strategická akvizice: Strategická akvizice probíhá formou fúze nebo akvizice. To se děje společností ochotnou koupit diferencovanou technologii, velkou zákaznickou základnu, tým rockstar nebo jiné kombinace. Příklad akvizice služby Hotmail společností Microsoft

- Počáteční veřejné nabídky (IPO): Společnosti se samostatným obchodem a se zisky se stabilní základnou zákazníků, produktovou strategií a růstem by raději získaly peníze pro budoucí růst prostřednictvím IPO.

Životnost fondu rizikového kapitálu

Průměrná životnost fondu rizikového kapitálu se pohybuje v rozmezí 7 až 10 let. Zůstávají však aktivní pouze po dobu 3–4 let. Důvodem je, že do konce 4 let je většina peněz fondu již investována. Zbývající roky jsou určeny na sklizeň následných investic do několika výjimečných umělců.

Fondy VC obecně rezervují asi 50% fondů jako rezervu, aby podpořily stávající portfoliové společnosti. Menší fond by však neprovedl následnou investici, protože by nebyl ekonomicky životaschopný kvůli velkému kapitálu, který je vyžadován pro malé přírůstkové vlastnictví.

Pokud jste tedy začínajícím podnikem, který hledá finanční prostředky, musíte zajistit, abyste se přiblížili k VC, která je méně než čtyři roky stará.

Stejně jako nejprve fond PE, dostávají komanditní společnosti výplatu a poté fond. Každý fond je aktivní čtyři roky a následně se sklízí. VC by měl aktivní více fondů současně, ale jen pár z nich je aktivních pro přijímání nových investic. Termín používaný k označení nepřidělených prostředků je „suchý prášek“

Nejlepší nabídky VC všech dob

- Alibaba - Softbank: - Softbank investovala v roce 2000 do společnosti Alibaba 20 milionů dolarů. V roce 2016 prodaly akcie Alibaba v hodnotě 8 miliard dolarů. A přesto vlastníte více než 28% Alibaba (tržní kapitalizace blížící se 400 miliardám USD). Žádné ceny za hádání, že tato investice přinesla Softbank více než 500násobné výnosy.

- WhatsApp - Sequoia - Sequoia investovala do společnosti WhatsApp celkem přibližně 60 milionů dolarů, čímž zvýšila svůj podíl na přibližně 40%, po počáteční investici ve výši 8 milionů dolarů v roce 2011. Whatsapp získal Facebook za 19 miliard dolarů a pomohl Sequoia vydělat 6,4 miliardy dolarů na transakci. Hádejte, jaký je celkový výnos, který Sequoia dosáhla?

- eBay - Benchmark - Benchmark investoval do Ebay Series A 6,7 milionu dolarů. Po IPO měla investice hodnotu více než 5 miliard dolarů. Návraty byly opět ohromující.

Top 20 rizikového kapitálu

| S. č | název | VC firma |

| 1 | Bill Gurley | Měřítko |

| 2 | Chris Sacca | Malé písmeno |

| 3 | Jeffrey Jordan | Andreessen Horowitz |

| 4 | Alfred Lin | Sequoia Capital |

| 5 | Brian Singerman | Zakladatelský fond |

| 6 | Ravi Mhatre | Lightspeed Venture Partners |

| 7 | Josh Kopelman | Kapitál prvního kola |

| 8 | Peter Fenton | Měřítko |

| 9 | Nanpeng (Neil) Shen | Sequoia Capital (Čína) |

| 10 | Steve Anderson | Základní podniky |

| 11 | Fred Wilson | Union Square Ventures |

| 12 | Kirsten Green | Předchůdce Ventures |

| 13 | Jeremy Liew | Lightspeed Venture Partners |

| 14 | Neeraj Agrawal | Ventily baterie |

| 15 | Michael Moritz | Sequoia Capital |

| 16 | Danny Rimer | Index Ventures |

| 17 | Aydin Senkut | Felicis Ventures |

| 18 | Asheem Chandna | Greylock Partners |

| 19 | Mitch Lasky | Měřítko |

| 20 | Mary Meeker | Kleiner Perkins Caufield & Byers |

zdroj: CBInsights

Rozdíl mezi rizikovým kapitálem a soukromým kapitálem

Obecně existuje zmatek mezi pojmy VC a PE. Existuje však rozdíl mezi těmito dvěma. Primární rozdíl mezi VC & PE spočívá v tom, že PE většinou nakupuje 100% společnosti, do které investují, zatímco VC investuje 50% nebo méně. Kromě toho je koncentrace PE společností ve vyspělých společnostech, zatímco VC se soustředí na začínající podniky s potenciálním růstem.

Závěr

Vzhledem k tomu, že se investor spojuje s fondem rizikového kapitálu, vyžaduje výzkum a analýzu, protože s investicemi je spojeno vysoké riziko. Jako start-up je nutné, abyste se spojili se správným fondem rizikového fondu, protože kromě fondu, který poskytují, poskytují potřebné odborné znalosti.