Náklady na výměnu (definice, příklady) | Co jsou náklady na výměnu?

Co jsou náklady na výměnu?

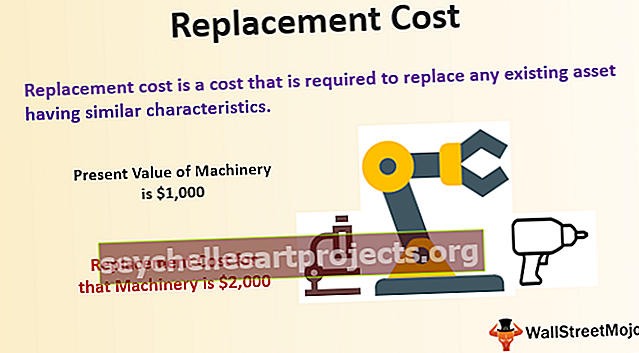

Replacement cost je cena, která je vyžadována k nahrazení jakéhokoli stávajícího aktiva, které má podobné vlastnosti. Organizace se často rozhodne vyměnit svá aktiva, když náklady na opravy a údržbu po určitou dobu vzrostou nad přijatelnou úroveň. Společnost zahrnuje pojišťovnu, aby provedla potřebné. Zjistí se to výpočtem současné hodnoty aktiva, po které následuje jeho životnost.

Primární funkcí pojišťovny je vyhodnotit, zda je rozhodnutí o výměně lepší než oprava a údržba, či nikoli. Pro společnost je také životně důležité správně vypočítat odpisy, protože to bude mít významný dopad na rozhodnutí o pokračování starého aktiva nebo nahrazení novým. Někdy se stává výzvou odhadnout správnou tržní hodnotu aktiva, a proto to může vést k nesprávným rozhodnutím organizace.

Příklady

Příklad č. 1

- Předpokládejme, že společnost koupila strojní zařízení za 2 500 $ před deseti lety. Současná hodnota strojního zařízení je po odpisu 1 000 $. Předpokládejme, že náklady na náhradu tohoto stroje budou 2 000 $. Nyní se společnost musí rozhodnout, že je dobrý nápad vyměnit strojní zařízení a koupit nový nebo pokračovat ve starém.

- V takovém případě by vedení mělo nahradit strojní zařízení, protože v budoucnu přidá hodnotu podnikání.

- Společnost používá své strojní zařízení několik let a účetní hodnota aktiva je 5 000 $. Zbývající doba použitelnosti aktiva je nyní 2 roky, pokud po 2 letech bude hodnota aktiva 8 000 USD a diskontní sazba 5%, současná hodnota reprodukčních nákladů bude 8 000 USD / (1,05) * (1,05 ) = 7 256 $.

Příklad č. 2

- Společnost podniká v oblasti dopravy. Vlastní několik nákladních a dodávkových vozidel. Jednoho osudného dne se při dodávce nákladního vozu těžce poškodilo. Společnost požadovala pojistnou částku u pojišťovny, protože u nich bylo vozidlo pojištěno. Pojišťovna po vyšetřování zjistila, že před 2 lety bylo nákladním vozidlem 15 000 USD, nyní stejný nákladní vůz na trhu se stejnou funkcí, a společnost má dnes hodnotu 20 000 USD.

- Proto jsou náklady na výměnu 20 000 USD. Ale je tu zvrat, pokud má podobný nákladní vůz na trhu hodnotu 13 000 $; pojišťovna zaplatí pouze 13 000 $ a ne ten, o kterém rozhodla společnost. Pro pojišťovnu tedy budou náklady na náhradu nejnižšími možnými náklady na jakékoli aktivum dostupné na trhu s podobnými funkcemi a užitečností.

Výhody

- Je to velmi jednoduchá technika a může si ji osvojit kdokoli s malými znalostmi zisku a ztráty.

- Společnost může odhadnout současnou hodnotu a odpisy a poté se může rozhodnout, zda aktivum potřebuje výměnu nebo ne.

- Pomáhají také organizaci při rozpočtování nákladů, a proto udržují zdravou finanční praxi při plánování financí předem, aby z toho mohla mít prospěch i společnost.

- Pomáhá pojišťovně uspokojit škody. Krytí reprodukčních nákladů je provedeno takovým způsobem, že pojistník nebude ve ztrátě a zajištěná částka bude ekvivalentní aktivu, které má být nahrazeno.

- Pomáhá také při hledání pracovně náročných náhrad pro společnost. Pravidla hr organonového iontu rovněž považují za možné dospět k závěru technikou náhrady.

- Společnost může použít reprodukční náklady ke zvýšení svého ocenění. Historické náklady při výpočtu jakéhokoli hmotného aktiva budou také nižší než jeho reprodukční náklady, takže společnost je může použít k vylepšení bilanční hodnoty aktiva.

Nevýhody

- Pojistné, které pojišťovna požaduje, je obvykle vyšší. Proto je pro pojistníka náročné platit takové pojistné, aby si pojistil svá aktiva.

- Náklady na výměnu pojištěného majetku, pokud je škoda určena s nejnižší možnou cenou; proto je někdy pro společnost náročné vyrovnat se se ztrátou.

- Pokud některá společnost dodržuje zásadu náhradních nákladů, aby zajistila vypořádání svých pohledávek od pojišťovny, bude možná muset vyrovnat ztrátu také proto, že obvykle je vypořádána menší částka aktiva, ale pokud má společnost v úmyslu sledovat skutečnou hotovost hodnota aktiva, pak bude společnost v neutrální pozici.

- Při oceňování určitých položek, jako jsou starožitnosti atd., Není vůbec užitečné, protože je vyžadováno zvláštní zacházení.

- Tato cena závisí na mnoha faktorech. Např. Podmínky na trhu, změna poptávky, doba použitelnosti aktiv atd. Tyto podmínky by proto měly existovat, aby byla zajištěna správná hodnota náhrady, a všechny tyto faktory nejsou v organizaci vždy k dispozici.

- Aktuální tržní hodnota zásob není k dispozici pro žádnou organizaci. Zde tedy náhradní ocenění nepomůže. Ocenění zásob udržuje nerealizované zisky a ztráty po uzavření rozvahy.

Závěr

Technika náhradních nákladů je výhodná pro ty, kteří ji mohou využít. Tato metoda není užitečná pro ty podniky, kde není aktuální tržní cena k dispozici. Pojišťovna využívá tento typ techniky ke zjištění reprodukční ceny aktiva, která se zohledňuje. Pojistka je koncipována tak, aby pojistník získal od pojišťoven určitý prospěch, ale někdy se pojistné plnění vypořádá s menší částkou, než je skutečná hodnota aktiva.

Společnost by měla učinit rozumné rozhodnutí pečlivým výpočtem těchto nákladů porovnáním nákladů na opravy a údržbu, které lze v průběhu let vyúčtovat, pokud aktivum nebude vyměněno.