Tržní kapitalizace (definice, příklady) Jak interpretovat?

Definice tržní kapitalizace

Tržní kapitalizace, známá jako tržní kapitalizace, je celková tržní hodnota všech nesplacených akcií a vypočítává se vynásobením nesplacených akcií aktuální tržní cenou, investoři tento poměr používají k určení velikosti společnosti, nikoli k použití celkového prodeje nebo celkových aktiv . Například pokud jsou zbývající akcie společnosti X 10 000 a aktuální cena za akcii je 10 $, pak tržní kapitalizace = 10 000 x 10 $ = 100 000 $.

Vysvětlení vzorce

Tržní kapitalizace = nesplacené akcie * Tržní cena každé akcie

Mezi tržním stropem a hodnotou vlastního kapitálu společnosti vždy existuje záměna. Tržní kapitalizace však není hodnotou vlastního kapitálu společnosti. Výpočet tržní kapitalizace je založen na tržní ceně; zatímco hodnota vlastního kapitálu se počítá na základě účetní hodnoty.

Většina investorů je zaneprázdněna nákupem akcií jiných společností v závislosti na tržní kapitalizaci těchto společností. Ale je tu chyba, na kterou se musíme podívat.

Tržní kapitalizace nemůže být jedinou doménou oceňování společnosti. To znamená, že tržní kapitalizace se nerovná „hodnotě převzetí“ firmy. Takže je to vadné. Co je důležité pro investory, aby zvážili, je pochopit „hodnotu podniku“, když chtějí pokračovat a koupit akcie nebo investovat do uvedené společnosti.

Zde je důvod, proč je podnikové hodnotě uděleno vyšší hodnocení než tržní kapitalizace.

- Za prvé, hodnota podniku zohledňuje celkový dluh a hotovost a peněžní ekvivalent společnosti, což tržní kapitalizace nebere v úvahu. To znamená, že když se podíváme na „hodnotu podniku“, pochopili bychom hodnotu převzetí společnosti. Podívejte se na vzorec „hodnoty podniku“ společnosti, abyste tomu jasně porozuměli -

Hodnota podniku = tržní kapitalizace + celkový dluh - hotovost

Mnoho analytiků bere v úvahu preferované akcie a mnoho současných aktiv, aby poskytlo přesnější údaj o hodnotě podniku.

- Zadruhé, vezmeme-li v úvahu pouze tržní strop, přišli bychom o „hodnotu převzetí“ firmy. Například pokud má společnost A i společnost B podobnou tržní kapitalizaci. A společnost A nemá žádný dluh, ale nějaké peníze, a společnost B má spoustu dluhů a žádné peníze, „hodnota převzetí“ by byla úplně jiná než u investorů.

Pokud tedy chcete považovat výpočet tržního limitu za jedinou doménu, zamyslete se znovu. Možná přijdete o celkový dluh a hotovost společnosti, které musíte vzít v úvahu.

podívejte se také na Market Cap vs. Enterprise Value a Equity Value vs. Enterprise value

Výklad

Je to důležitý koncept. Jak však bylo zmíněno v předchozí části, není to jediná věc, kterou musí investoři vzít v úvahu, než přemýšlejí o investování do společnosti.

Pokud však uvažujeme o tržní kapitalizaci, existují tři typy, kterým musí investoři věnovat pozornost - malá, střední a velká.

Malé tržní společnosti

- Pokud se tržní kapitalizace společnosti pohybuje mezi 500 až 2 miliardami USD, pak by se jí říkalo společnost s malou tržní kapitalizací.

- Toto rozpětí není kamenné, což znamená - můžete si uvědomit, že pokud je tržní kapitalizace společnosti pod 2 miliardami USD, jedná se o společnost s malou kapitalizací.

- Mnoho investorů se vyhýbá společnostem s malou tržní kapitalizací, které si myslí, že by tento druh společností nepřinesl velkou návratnost.

- Společnost s malou tržní kapitalizací se však může ukázat jako největší výhoda pro investory, kteří mají malý kapitál pro investování do společnosti. Tady je důvod. Malé společnosti nejsou tak slavné jako velké nebo střední společnosti. Cena jejich akcií je tedy obvykle mnohem levnější než u společností se střední a velkou kapitalizací.

- A společnosti s malou tržní kapitalizací mají mnohem větší růstový potenciál. Pokud tedy investujete do společností s malou tržní kapitalizací, přinesly byste lepší výnosy i při hospodářském poklesu.

Společnosti se střední tržní kapitalizací:

- Společnosti se střední tržní kapitalizací jsou společnosti, které mají tržní kapitalizaci od 2 miliard USD do 10 miliard USD. Tyto společnosti mají své vlastní výhody.

- Pro investory je do těchto společností bezpečnější investovat, protože je jen malá nebo žádná šance, že v budoucnu dosáhnou břicha.

- Takže během hospodářského útlumu, kdy společnosti s omezeným kapitálem mohou ukončit svoji činnost, nebudou společnosti se střední tržní kapitalizací žádat o bankrot. Společnosti se střední tržní kapitalizací by navíc měly lepší růstový potenciál než společnosti s velkou tržní kapitalizací, protože ještě nedosáhly bodu nasycení, aby přestaly dále růst.

- A protože společnosti se střední tržní kapitalizací mají více transakcí a lépe drží kapitál společností, obvykle vyplácejí akcionářům dividendy, což společnosti s malou tržní kapitalizací nikdy nemohou udělat.

Velké společnosti s tržní kapitalizací

- Společnosti s velkým kapitálem jsou velké lidi a jejich tržní kapitalizace je přes 10 miliard USD. Jsou také nazýváni jako společnosti s modrým čipem.

- Společnosti s velkým kapitálem jsou nejbezpečnější společností, do které se investuje, protože obvykle vyplácejí akcionářům dividendy, a pokud jakýkoli hospodářský pokles ovlivní celou ekonomiku, byly by schopny to zvládnout mnohem lépe než společnosti se střední nebo malou tržní kapitalizací.

- Velké společnosti však mají omezený nebo žádný růstový potenciál, protože již rostly natolik, že se jejich cena akcií zvýšila mnohem více. Nikdo by tedy od nich nekoupil velké množství akcií za statnou cenu.

- Další nevýhodou velkých společností je, že - investoři mohou jen zřídka získat výhodu ve své investici, když investují do velkých společností, protože tolik informací je k dispozici veřejnosti.

- Chcete-li získat výhodu v nákupu akcií velkých společností, musíte provést hloubkovou analýzu jejich finančních výkazů a rozvahy, abyste mohli pochopit, zda jsou společnosti podhodnoceny nebo nevyužijí příležitost.

Příklad

Vezměme si příklad, abychom tomu porozuměli.

Ukážeme také příklad hodnoty podniku, abyste mohli získat srovnávací analýzu toho, co se snažíme vysvětlit.

Příklad č. 1

Zde jsou podrobnosti o společnosti A a společnosti B -

| V USD | Společnost A | Společnost B |

| Vynikající akcie | 30000 | 50 000 |

| Tržní cena akcií | 100 | 90 |

V tomto případě nám byl dán počet nevyplacených akcií i tržní cena akcií. Pojďme vypočítat tržní kapitalizaci společnosti A a společnosti B.

| V USD | Společnost A | Společnost B |

| Vynikající akcie (A) | 30000 | 50 000 |

| Tržní cena akcií (B) | 100 | 90 |

| Tržní kapitalizace (A * B) | 3 000 000 | 4 500 000 |

Pokud nyní porovnáme obě tyto údaje (společnost A a společnost B), zjistíme, že tržní kapitalizace společnosti B je více než společnosti A! Ale pojďme vyladit pár věcí a vypočítat Enterprise Value a podívejme se, jak to dopadne pro investory.

Příklad č. 2

| V USD | Společnost A | Společnost B |

| Vynikající akcie | 30000 | 50 000 |

| Tržní cena akcií | 100 | 90 |

| Celkový dluh | 2 000 000 | - |

| Hotovost | 200 000 | 300 000 |

Pojďme vypočítat hodnotu Enterprise pro obě tyto společnosti. Nejprve spočítáme tržní kapitalizaci a poté bychom zjistili Enterprise Value obou těchto společností.

Tržní limit v tomto příkladu by byl také stejný jako v předchozím příkladu -

| V USD | Společnost A | Společnost B |

| Vynikající akcie (A) | 30000 | 50 000 |

| Tržní cena akcií (B) | 100 | 90 |

| Výpočet tržní kapitalizace (A * B) | 3 000 000 | 4 500 000 |

Nyní vypočítáme Enterprise hodnotu -

| V USD | Společnost A | Společnost B |

| Tržní kapitalizace (X) | 3 000 000 | 4 500 000 |

| Celkový dluh (Y) | 2 000 000 | - |

| Hotovost (Z) | 200 000 | 300 000 |

| Hodnota podniku (X + YZ) | 4 800 000 | 4 200 000 |

Nyní, když jsme získali podnikovou hodnotu obou těchto společností, můžete pochopit, jak odlišná je podniková hodnota. Pokud by investor šel investovat do společnosti při pohledu na vyšší strop, byl by uveden do tržního stropu, protože by nezohlednil celkový dluh a hotovost. Vždy je tedy lepší se rozhodnout pro společnost místo Enterprise Value, nikoli pouze v závislosti na tržním limitu.

V tomto případě je podniková hodnota společnosti A výrazně vyšší než podniková hodnota společnosti B. Pokud je tedy vaším cílem jako investora hledat ocenění společnosti, než se rozhodnete investovat, hodnota podniku by byla výpočet, pro který byste měli jít.

Výpočet tržní kapitalizace

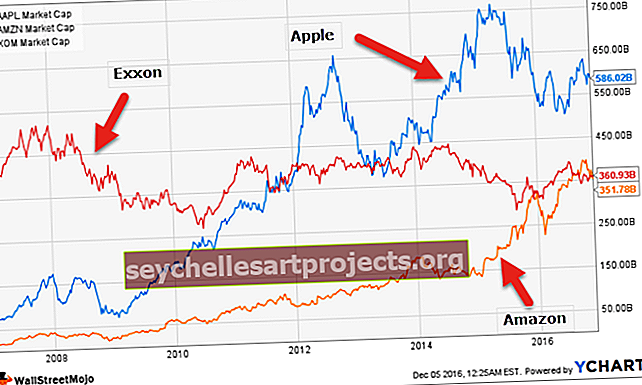

Pojďme nyní vypočítat tržní kapitalizaci některých špičkových společností.

Podívejte se prosím na níže uvedenou tabulku.

zdroj: ycharts

Sloupec 1 obsahuje počet akcií v oběhu.

Sloupec 2 je aktuální tržní cena.

Sloupec 3 je výpočet tržního limitu = nesplacené akcie (1) x cena (2)

Pokud chcete vypočítat tržní kapitalizaci Facebooku, je to prostě vynikající počet akcií (2,872 miliardy) x cena (123,18 USD) = 353,73 miliardy USD.

Hodnocení tržní kapitalizace 12 největších společností

Enterprise Value je lepší měřítko, souhlasíme, ale pro získání hodnoty podniku musíte vypočítat tržní strop. Abychom tomu lépe porozuměli, je zde seznam 12 největších společností (v amerických miliardách dolarů), abyste získali představu o tom, jak to vypadá v grafu.

Vezměte prosím na vědomí, že 5 z 6 nejlepších společností s největším tržním stropem jsou technologické společnosti (Apple, Google, Microsoft, Amazon a Facebook).

Omezení

Jak jsme již zmínili, existuje tržní omezení, pokud chceme být přesní, a to, že neukazuje skutečnou hodnotu, na jejímž základě mohou investoři rozhodovat. To znamená, že výpočet tržní kapitalizace lze použít k nalezení něčeho jiného, ale tržní kapitalizace nemůže být jedinou měřicí sítí pro konkrétní rozhodnutí.

Hodnota podniku je však tou správnou volbou, pokud chcete při rozhodování o koupi akcií založit na „hodnotě převzetí“ firmy. Protože zde bychom přidali celkový dluh a odečetli hotovost a peněžní ekvivalent pro zjištění skutečné „hodnoty převzetí“.

Závěr

Nakonec je vidět, že pro každou velkou, střední nebo malou společnost je tržní strop důležitým konceptem. Pokud však vezmeme v úvahu zájem investorů, tržní kapitalizace nestačí. Potřebujeme podnikovou hodnotu, abychom dospěli k jakémukoli závěru, pokud uvažujeme z pohledu investorů.