Druhy účetních závěrek Krok za krokem vysvětlení s příklady

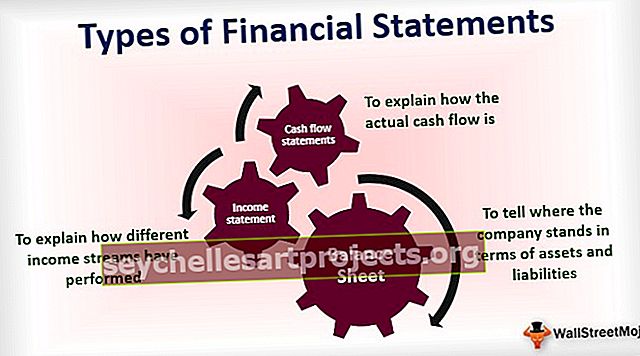

3 různé typy účetních závěrek

- Rozvaha: Zjistit, kde si společnost stojí z hlediska aktiv a pasiv.

- Výkaz příjmů: Vysvětlit, jak si různé toky příjmů vedly.

- Výpisy peněžních toků: Vysvětlit, jaký je skutečný peněžní tok.

Pojďme se podívat na to, co v nich tato prohlášení ukládají a jakou roli hrají při podávání zpráv o výkonu podnikání.

Rozvaha č. 1

Jedná se o jeden z typů finančních výkazů považovaných za konečný výstup pro všechny finanční výkazy, protože čistý zisk z výkazu zisku a ztráty a konečný zůstatek hotovosti z výkazů peněžních toků jsou vstupy pro vytvoření rozvahy. Zobrazuje všechna aktiva a pasiva a vlastní kapitál společnosti. Podle bilanční rovnice:

Aktiva = pasiva + vlastní kapitál

Příklad rozvahy

V rozvaze na straně aktiv v účetnictví máme následující položky:

- Peníze a peněžní ekvivalenty: Množství peněz, které společnost drží jako hotovost a bankovní zůstatek.

- Obchodovatelné cenné papíry: Společnost může také krátkodobě vydělat investice do schémat podílových fondů, obligací, veřejných akcií / soukromých investic do jiných společností.

- Pohledávky na účtu: Jedná se o pohledávku společnosti proti veškerým úvěrovým prodejům klientům.

- Inventář: Je to hlavní produkt a služby, které chce společnost prodat.

- Plant & Equipment: It includes all the equipment which the company uses to build its products.

Na straně pasiv rozvahy máme následující položky:

- Závazky z účtů : Jedná se o celkové pohledávky, které mají ostatní vůči naší společnosti, když nakupujeme jejich zboží a služby na úvěr.

- Nezasloužený výnos : Když zákazník zaplatí předem, ale produkt mu ještě není dodán, když řekneme, že tento výnos ještě není vydělán, a proto se v naší rozvaze stává závazkem.

- Současná část dlouhodobého dluhu : Ukazuje tu část dluhu, kterou musíme letos odejít do důchodu.

- Dlouhodobý dluh : Zobrazuje všechny dlouhodobé půjčky společnosti, které budeme splácet po dlouhou dobu, jakmile budou splatné.

Na straně Akcie rozvahy máme následující položky:

- Splacený kapitál: Zobrazuje původní kapitál, který investovali vlastníci podniku, a také sleduje zvýšení kapitálu, pokud bylo vydáno více akcií.

- Nerozdělený zisk: Poskytuje pohled na peníze, které podnik vydělal v průběhu času, ale ponechal si je u sebe, místo aby je sdílel s investory formou dividendy.

# 2 Výkaz zisku a ztráty

Výkaz zisku a ztráty je jedním z typů finančního výkazu, ve kterém jsou uloženy všechny příjmy a výdaje společnosti. Jak podnik každodenně podniká, neustále vynakládá denní výdaje a výnosy ze svých obchodních aktivit. Všechny tyto položky jsou zaznamenány v tomto výpisu. Náš příjem vyděláváme prodejem našich produktů a poskytováním služeb klientovi. Společnost může nést různé náklady, z nichž některé jsou uvedeny níže:

- Platy

- Pronajmout si

- Telefon a internet

- Voda a elektřina

- Daně

- Pojištění

- Náklady na reklamu a marketing

- Palivo

- Stacionární

- Zaplacené úroky a další bankovní poplatky

Výše je uveden seznam výdajů a tento seznam není přesvědčivý.

Příklad výkazu zisku a ztráty

Níže je uveden typický příklad výkazu zisku a ztráty:

Začínáme tím, že hlásíme naše celkové tržby z podnikání. Poté odečteme náklady na výrobu tohoto zboží a služeb, abychom získali hrubou marži podniku. Nyní odečteme všechny výdaje související s podnikáním (podobně jako výše uvedené), abychom vypočítali provozní výdělky (EBITDA). Poté odečteme odpisy a amortizaci (D&A) pro výpočet konečných provozních výnosů (EBIT). Z EBIT snížíme úrok, abychom získali zisk před zdaněním (EBT) / zisk před zdaněním (PBT), a poté odečteme daně, abychom vypočítali konečné číslo zisku po zdanění (PAT).

# 3 Přehled o peněžních tocích

Toto prohlášení je jedním z typů finančních výkazů, které zaznamenávají transakce prováděné v hotovosti, ke kterým došlo v daném období v podnikání. Existuje několik způsobů, jak lze účetní knihy obléknout do oken, aby vypadaly lépe, než by ve skutečnosti měly být, ale manipulace s hotovostí je velmi obtížná. Proto je výkaz peněžních toků považován za spolehlivější zdroj informací o společnosti. Společnost primárně generuje hotovost ze 3 oblastí:

- Z její činnosti: která je kryta peněžními toky z provozní činnosti.

- Z nákupu a prodeje svých aktiv: které jsou kryty peněžními toky z investiční činnosti;

- Od získávání finančních prostředků prostřednictvím dluhu a vlastního kapitálu: které je kryto peněžními toky z finančních aktivit;

Příklad přehledu peněžních toků

V rámci peněžních toků z operací vycházíme z čistého příjmu a poté snížíme všechny nepeněžní výdaje, jako jsou odpisy, a přičteme zpět všechny nepeněžní zisky v čistém příjmu. Potom přidáme zpět veškerý pokles aktuálních aktiv, protože by původně snížily naši bilanci aktiv, a proto bychom je měli přidat. Podobně musíme odečíst veškeré zvýšení současného aktiva, protože investice do současného aktiva by snížila náš fond aktiv, a proto bychom jej měli přidat zpět. Uděláme pravý opak na straně pasiv, abychom zpětně vypočítali peněžní tok z našich obchodních operací.

Poté v rámci peněžních toků z investiční činnosti začneme přidávat všechny tržby za provozy, stroje a zařízení, protože zvýšily naši bilanci aktiv a odečetly veškeré nákupy těchto dlouhodobých kapitálových aktiv. To nám pomůže při výpočtu peněžních toků pocházejících z investiční činnosti.

Poté přejdeme k závěrečné části výkazu peněžních toků, tj. Peněžní toky z finančních aktivit. Zde přidáme všechny položky, které vložily hotovost do naší kapitálové struktury, jako je prodej obligací nebo prodej vlastního kapitálu, a odečteme všechny položky, které z tohoto hlediska snížily naši hotovost, jako je splacení dluhopisů atd.

Součet všech těchto 3 řádkových položek nám během roku zvýší / sníží zůstatek na hotovosti. Nyní ji přidáme do počátečního zůstatku hotovosti, abychom získali konečný údaj o hotovosti a peněžních ekvivalentech.