Daňové plánování (význam, typy) | Důležitost daňového plánování s příkladem

Co je daňové plánování?

Daňové plánování minimalizuje vaši daňovou povinnost tím, že co nejlépe využije všechny dostupné odpočty, příspěvky, slevy, prahové hodnoty atd., Jak to umožňují zákony o dani z příjmu, pravidla stanovená vládou dané země. Pomáhá při efektivním řízení peněžních toků a likvidity pro daňové poplatníky a lepší penzijní plány a investiční příležitosti.

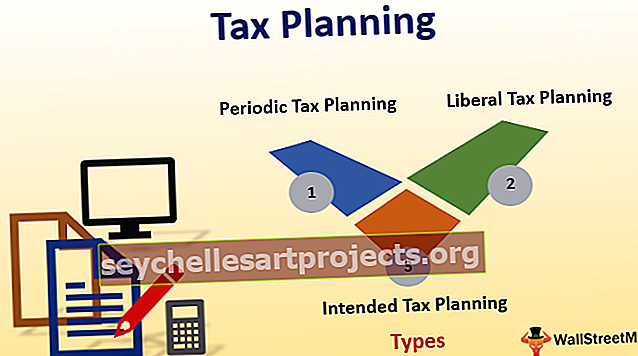

Druhy daňového plánování

Nyní pojďme podrobně diskutovat o 3 různých typech.

- Periodické plánování - Daňové plánování může být krátké nebo delší časové období, pokud je prováděno za méně než 12 měsíců, je známé jako plánování kratšího období, zatímco plánování prováděné déle než 12 měsíců je známé jako delší období. Existují například krátkodobé a dlouhodobé daně z kapitálových výnosů v závislosti na době držení aktiv / investic.

- Liberální plánování - Zde je plánování v souladu s právními ustanoveními daně a odlišuje je od daňových úniků nebo vyhýbání se daňovým povinnostem.

- Zamýšlené plánování - Tato metoda je založena na mezerách v daňových zákonech a neprozkoumaných oblastech.

Příklady daňového plánování

Vezměme si několik příkladů, abychom pochopili tento koncept.

Příklad č. 1

Pro manželské páry nebo civilní partnery, kde jeden z partnerů je poplatníkem se základní sazbou a druhý je poplatníkem s vyšší sazbou, je logické, že zdanitelný příjem z pronájmu má osoba, která má nejnižší příjem. To je obecně nákladově efektivní, pokud na nemovitosti existuje půjčka, protože úleva od úroků bude v budoucích obdobích omezena.

Příklad č. 2

John zahajuje nové podnikání a očekává, že dosáhne ročního zisku 37 500 GBP před zdaněním a národním pojištěním.

Zvažte finanční dopad jeho rozhodnutí obchodovat jako živnostník nebo alternativně prostřednictvím společnosti, vyplatit mu plat 12 500 GBP a poté co největší dividendu, která nezpůsobí ztrátu kapitálu. Předpokládejme, že účetní zisky se rovnají zdanitelným obchodním ziskům a že alan bude jediným zaměstnancem a ředitelem společnosti. Použijte daňové sazby 2017/18.

Důležitost

Mohou mít velké výhody pro jakékoli podnikání bez ohledu na povahu a velikost; několik z nich je uvedeno níže:

- Hlavním jádrem je snížit částku daně, kterou platíte, plně využíváním všech dostupných odpočtů.

- Pomáhá šetřit nějaké peníze navíc z vašich měsíčních výdělků, které můžete použít k investování do dalších lukrativních investičních příležitostí a ke generování pěkného množství výnosů z těchto přebytečných peněz.

- Odstraňte zbytečný stres a nejistotu tím, že budete vědět, jaká bude vaše daňová povinnost, a činíte informovaná rozhodnutí, čímž získáte klid na duši.

- Čím dříve na své profesionální / obchodní cestě začnete s daňovým plánováním, tím více strategií můžete prozkoumat, abyste maximalizovali dopady.

- Pomáhají při učení o tipech a tricích daňových zákonů, různých technikách minimalizace daní, což v konečném důsledku pomáhá při dodržování daňových předpisů a účinném dodržování daňových zákonů stanovených vládou.

- Pokud je daňové plánování jasně odlišeno od vyhýbání se daňovým povinnostem / daňových úniků, vede to k menší interakci s daňovými úřady a zbytečným soudním sporům.

Nevýhody

Jedinou menší nevýhodou je, že by to mohlo vést k zablokování vašich peněz při nákupu produktů spořičů daní, jako jsou ULIPS, vzájemné fondy, životní pojištění, dluhopisy atd., Což by mohlo ovlivnit vaši krátkodobou likviditu a nákup těchto produktů pouze kvůli daňových úspor a ignorování dalších aspektů, jako jsou roční výnosy.

Omezení

Některá omezení jsou následující:

- Existuje určitá nedůvěra mezi daňovými úřady na jedné straně a obchodní nebo profesní komunitou na straně druhé. Oddělení daně z příjmů si myslí, že daňoví poplatníci někdy nejsou schopni rozlišit mezi daňovým plánováním a vyhýbáním se daňovým povinnostem a vyhýbat se daňovým zákonům, jak je zamýšlí vláda, zatímco nesprávně vykládají daňové zákony, zatímco daňoví poplatníci se domnívají, že jejich peníze nejsou vhodně vynakládány na rozvoj infrastruktury a sanitaci.

- U třídy placených daňových poplatníků je odpovědnost za správný odpočet daně u zdroje hnána na zaměstnavatele. V případě podnikání nebo profese jsou odpovědní za přiznání správného příjmu. Zaměstnanec tedy může skrýt svůj další příjem a neprohlásit svému zaměstnavateli, aby se vyhnul daním, a vlastníci podniků si také nárokují nadměrné nároky na výdaje a odpočty, aby snížili své daňové zatížení. V těchto případech to tedy trvá do zákulisí a daňový únik / vyhýbání se daňovým povinnostem se dostává do centra pozornosti.

Změny v daňovém plánování

- Při hodnocení možností finančních strategií je třeba očekávat a brát v úvahu důsledky daňových změn. O jakýchkoli změnách daňových zákonů si obvykle můžete být vědomi s dostatečným předstihem, abyste je mohli začlenit do svého plánování.

- Daňové odpočty, odpočty a nízké sazby mají tendenci se každý rok často měnit podle ekonomického scénáře a při zohlednění vládních fiskálních cílů. Tyto změny je třeba mít na paměti, když daňové plánování provádíme jako připravený účet.

- Změny v daňových zákonech se někdy přinášejí s cílem podpořit ekonomický scénář, růst infrastruktury a průmyslový rozvoj. Například v poslední době byl ve Velké Británii rozšířen rozsah daně z kapitálových výnosů pro nerezidenty, aby zahrnoval veškerý prodej majetku ve Velké Británii. Jedná se pouze o první z řady reforem, které v příštích několika letech přijdou dolů a budou mít významný dopad na pronajímatele.

Závěr

Daňové plánování má řadu výhod a méně nevýhod. Měly by být prováděny v rámci platných omezení daňových zákonů a jasně odlišeny od daňových úniků nebo vyhýbání se daňovým povinnostem, které podle příslušných omezení daňových zákonů nelze povolit. Rovněž je třeba vzít v úvahu veškeré změny v daňových zákonech.

Lze je provést pouze do určitého limitu částky podle prahových hodnot stanovených vládními daňovými zákony. Na finančních trzích je k dispozici mnoho finančních produktů pro úsporu daní. Tyto produkty je třeba před jejich zakoupením vyhodnotit s klady a zápory a zda to může skutečně vést k daňovým úsporám nebo ne.