Finanční analýza (definice, průvodce) Top 15 Technika

Definice finanční analýzy

Finanční analýzou se rozumí analýza projektů / činností souvisejících s financemi nebo finančních výkazů společnosti, která zahrnuje rozvahu, výkaz zisku a ztráty a poznámky k účtům nebo finančním poměrům k vyhodnocení výsledků, výkonnosti a trendu společnosti, které budou užitečné při přijímání významných rozhodnutí jako jsou investiční a plánovací projekty a finanční aktivity. Osoba poté, co vyhodnotí výkon společnosti pomocí finančních údajů, předloží vrcholovému vedení společnosti zjištění s doporučeními, jak se to může v budoucnu zlepšit.

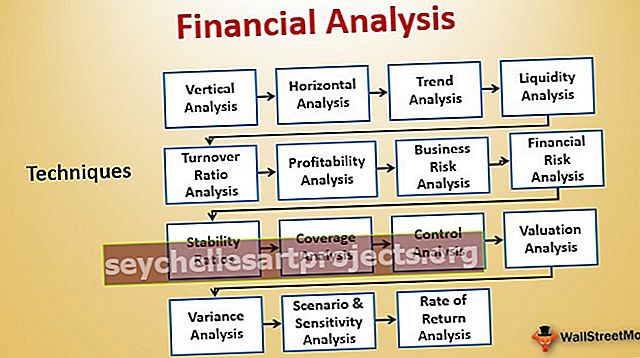

Top 15 nejčastěji používaných technik finanční analýzy je uvedeno níže -

- # 1 - Vertikální analýza

- # 2 - Horizontální analýza

- # 3 - Analýza trendů

- # 4 - Analýza likvidity

- # 5 - Analýza obratového poměru

- # 6 - Analýza ziskovosti

- # 7 - Analýza obchodních rizik

- # 8 - Analýza finančních rizik

- # 9 - Stabilitní poměry

- # 10 - Analýza pokrytí

- # 11 - Kontrolní analýza

- # 12 - Analýza ocenění

- # 13 - Analýza odchylek

- # 14 - Analýza scénářů a citlivosti

- # 15 - Analýza míry návratnosti

Pojďme si podrobně promluvit o každém z nich -

Top 15 technik finanční analýzy

Existuje mnoho způsobů, jak lze provádět finanční analýzu; nejoblíbenější typy a nástroje jsou uvedeny níže -

# 1 - Vertikální analýza

Vertikální analýza je technika k identifikaci toho, jak společnost použila své zdroje a v jakém poměru jsou její zdroje rozděleny do výkazu zisku a ztráty a rozvahy. Aktiva, pasiva a vlastní kapitál akcionářů jsou vyjádřeny jako procento z celkových aktiv. V případě výkazu zisku a ztráty je každý prvek příjmů a výdajů definován jako procento z celkového prodeje.

Další informace o vertikální finanční analýze najdete v následujících článcích -

- Vertikální analýza výkazu zisku a ztráty

- Vzorec vertikální analýzy

- Společný výkaz příjmů

- Běžná rozvaha velikosti

# 2 - Horizontální analýza

V rámci Horizontální analýzy jsou účetní závěrky společnosti zpracovávány k revizi po několik let a nazývá se také dlouhodobá analýza. Je to užitečné pro dlouhodobé plánování a porovnává údaje za dva nebo více let. Zde zjistíme míru růstu aktuálního roku ve srovnání s předchozím rokem, abychom identifikovali příležitosti a problémy.

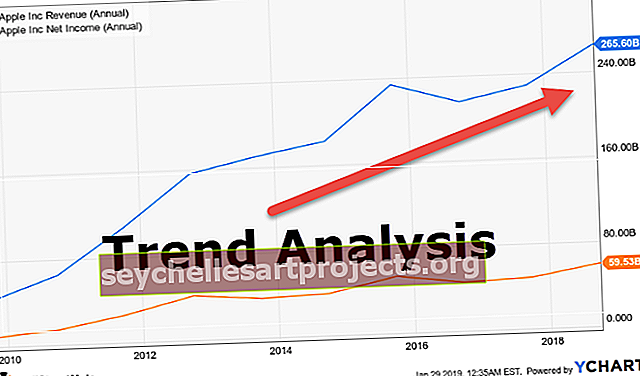

# 3 - Analýza trendů

Analýza trendů zahrnuje shromažďování informací z různých časových období a vykreslování shromážděných informací na vodorovné čáře, aby bylo možné najít akční vzory z daných informací.

# 4 - Analýza likvidity

Analýza likvidity určuje schopnost společnosti plnit své krátkodobé finanční závazky a to, jak si plánuje udržet schopnost krátkodobého splácení dluhu. Poměry použité pro finanční analýzu likvidity jsou následující

- Současný poměr

- Rychlý poměr

- Peněžní poměr

# 5 - Analýza obratového poměru

Poměr obratu primárně určuje, jak efektivně jsou zdroje společnosti využívány. Následující poměry se používají k analýze obratu -

- Obrat pohledávek

- Ukazatel obratu zásob

- Ukazatel obratu pracovního kapitálu

- Poměr obratu aktiv

- Ukazatel obratu vlastního kapitálu

- Dny splatné Vynikající DPO

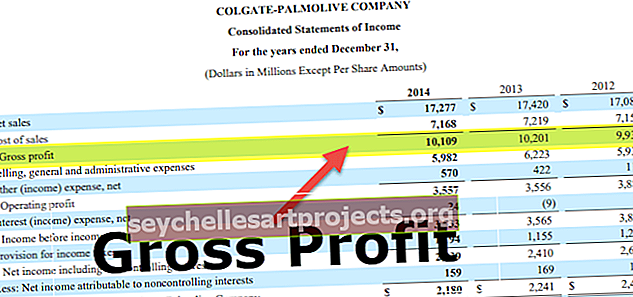

# 6 - Analýza ziskovosti

Finanční analýza ziskovosti nám pomáhá pochopit, jak společnost generuje svůj zisk z jejích obchodních aktivit. K analýze se používají následující nástroje -

- Zisková marže

- Provozní zisková marže

- EBIT Margin

- Marže EBIDTA

- Zisk před zdaněním

# 7 - Analýza obchodních rizik

Analýza obchodních rizik měří, jak investice do fixních aktiv ovlivňují citlivost výnosů společnosti a dluhu v rozvaze. Hlavní způsoby, jak analyzovat obchodní riziko, jsou následující -

- Provozní páka

- Stupeň provozní páky

- Finanční vliv

- Míra finanční páky

# 8 - Analýza finančních rizik

Zde měříme, jak je společnost využívána a jak je umístěna s ohledem na schopnost splácet dluh. Nástroje používané k využívání finanční analýzy -

- Poměr dluhu k vlastnímu kapitálu

- Poměr DSCR

# 9 - Stabilitní poměry

Poměr stability se používá s dlouhodobou vizí. Používá ke kontrole, zda je společnost dlouhodobě stabilní nebo ne.

# 10 - Analýza pokrytí

Tento typ finanční analýzy krytí se používá k výpočtu dividendy, kterou je třeba vyplatit investorům nebo úrok, který se má zaplatit věřiteli.

- Vzorec pokrytí

- Poměr krytí úroků

# 11 - Kontrolní analýza

Kontrolní poměr od samotného názvu je zřejmé, že jeho použití ke kontrole věcí vedením. Tento typ poměrové analýzy pomáhá managementu kontrolovat příznivý nebo nepříznivý výkon.

Zde se používají hlavně tři typy poměrů - Capacity Ratio, Activity Ratio a Efficiency Ratio

- Vzorec poměru kapacity = skutečná odpracovaná hodina / rozpočtovaná hodina * 100

- Vzorec poměru aktivity = standardní hodiny pro skutečnou produkci / rozpočtovaná standardní hodina * 100

- Vzorec poměru efektivity = standardní hodiny pro skutečnou výrobu / skutečnou odpracovanou hodinu * 100

# 12 - Analýza ocenění

Analýza ocenění nám pomáhá identifikovat reálnou hodnotu podniku, investice nebo společnosti. Při oceňování podniku je velmi důležitá volba správné metodiky oceňování. Můžete použít jeden z následujících nástrojů oceňování finanční analýzy -

- DDM

- Vzorec se zlevněným peněžním tokem

- Obchodování s násobky

- Ocenění násobků transakcí

- Součet ocenění dílů

# 13 - Analýza odchylek

Analýza odchylek v rozpočtování je studie odchylky skutečného výsledku od předpokládaného chování ve financích. Jedná se v zásadě o to, jak naznačuje rozdíl mezi skutečným a plánovaným chováním a jak je ovlivňována obchodní výkonnost.

# 14 - Analýza scénářů a citlivosti

Analýza scénářů zohledňuje všechny scénáře a poté je analyzuje, aby zjistila nejlepší a nejhorší scénář. K provedení analýzy citlivosti můžete použít následující -

- Analýza citlivosti v aplikaci Excel

- Tabulka dat v aplikaci Excel

- Tabulka dvou proměnných dat v aplikaci Excel

- Jedna tabulka proměnných dat v aplikaci Excel

# 15 - Analýza míry návratnosti

Interní míra návratnosti je metrika používaná v kapitálovém rozpočtování, která se používá k měření rozsahu ziskovosti potenciálních investic. Je také známá jako ERR nebo ekonomická návratnost. IRR je definována jako diskontní sazba, která nastavuje NPV projektu na nulu, je IRR projektu. K vyhodnocení míry návratnosti lze použít následující nástroje -

- Inkrementální IRR

- XIRR v aplikaci Excel

- MIRR v aplikaci Excel

- NPV v aplikaci Excel

- Doba návratnosti a zlevněná doba návratnosti

Výhody

- S pomocí finanční analýzy může správa metod zkoumat zdraví a stabilitu společnosti.

- Poskytuje investorům představu o rozhodování, zda investovat fond či nikoli do konkrétní společnosti, a odpovídá na otázku, zda investovat? Kolik investovat? A kolik času investovat?

- Zjednodušuje to finanční výkazy, které pomáhají při porovnávání společností různých velikostí.

- S pomocí finanční analýzy může společnost předvídat budoucnost společnosti a může předvídat budoucí trendy na trhu a být schopna provádět budoucí plánování.

Nevýhody

- Jednou z nevýhod finanční analýzy je to, že využívá fakta a čísla, která odpovídají aktuálním tržním podmínkám a mohou kolísat.

- Falešná data ve výpisu vám poskytnou falešnou analýzu a s daty mohou být manipulovány společnosti a nemusí být přesné.

- Porovnání mezi různými společnostmi není možné, pokud přijmou jiná účetní pravidla.

- Pokud některá společnost pracuje v rychle se měnícím a vysoce konkurenčním prostředí, její minulé výsledky uvedené v účetní závěrce mohou nebo nemusí být ukazateli budoucích výsledků.

Omezení finanční analýzy

- Když společnosti provádějí finanční analýzu, většinou neuvažují o cenových změnách, a proto nemohou prokázat dopad na inflaci.

- Zvažuje pouze měnové aspekty finančních výkazů společností a nebere v úvahu nepeněžní aspekty finančních výkazů.

- Je založen na minulých datech ve finančních výkazech a budoucí výsledky nemohou být jako minulost.

- Mnoho nehmotných aktiv není ve výkazu zaznamenáno, protože nehmotná aktiva při finanční analýze neuvažují.

- Je omezena na konkrétní časové období a není vždy srovnatelná s výkazy různých společností kvůli různým účetním zásadám.

- Někdy je finanční analýza vlivem osobního úsudku a nemusí to nutně znamenat, že silná analýza finančních výkazů společností má silnou finanční budoucnost.

Závěr

Jedná se o systematický proces analýzy nebo zkoumání finančních informací společnosti, aby bylo dosaženo obchodního rozhodnutí. Lidé ve společnosti zkoumají, jak stabilní, solventní a ziskové podnikání nebo jakýkoli projekt společnosti a tato hodnocení se provádějí, zkoumáním výkazu zisku a ztráty, výkazu zůstatku a výkazu peněžních toků společnosti.

Analýza a prověrka účetní závěrky jsou základními nástroji při hodnocení zdraví společnosti a poskytují informace vedení společnosti. Pak je používají pro budoucí plánování a rozhodování. Pomáhá společnosti získávat kapitál v tuzemsku i zahraničí. Pomocí různých výše zmíněných metod finanční analýzy může společnost předvídat budoucnost společnosti nebo jednotlivých projektů a pomáhá vedení společnosti při rozhodování tím, že prozkoumá doporučení uvedená ve zprávě. Posuzováním finančních zpráv společnosti pomáhá investorům, ať investují finanční prostředky do společnosti či nikoli.