Limited Partners (LP) vs General Partners (GP) v oblasti private equity

Rozdíl mezi komanditními společnostmi (LP) a generálními partnery (GP)

Limited Partners (LP) jsou ti, kteří zařídili a investovali kapitál pro fond rizikového kapitálu, ale ve skutečnosti se nezajímají o každodenní údržbu fondu rizikového kapitálu, zatímco General Partners (GP) jsou investiční profesionálové, kteří mají odpovědnost za rozhodnutí týkající se podniků, které je třeba investovat.

Mnoho institucí a jednotlivců s vysokou sítí má v ruce spoustu finančních prostředků, z nichž chtějí získat vyšší očekávané výnosy. Tradiční metody nemají kapacitu, aby jim poskytly očekávanou návratnost, a proto pro lepší návratnost svých investic investují do soukromých společností nebo veřejných společností, které se změnily na soukromé.

Tito investoři takovéto investice přímo nedělají. Tuto investici provádějí prostřednictvím soukromého kapitálového fondu.

Jak funguje společnost zabývající se soukromým kapitálem?

Abychom porozuměli konceptu komanditních společností (LP) a generálních partnerů (GP), je nutné vědět, jak PE funguje

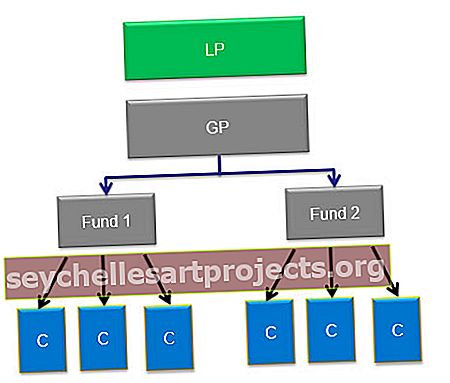

Když bude založena společnost PE, bude mít investory, kteří investovali své peníze. Každá PE firma by měla více než jeden fond.

Například Carlyle, která je světově proslulá PE firma, má pod správou několik fondů. Patří mezi ně Global Energy and Power, Asia Buyout, Europe Technology, Carlyle Power Partners atd.

Životnost fondu PE může trvat až deset let. Obecně za těch deset let fondy soukromého kapitálu provádějí 15–25 různých typů investic. Ve většině případů nepřekročí jedna konkrétní investice více než 10% celkových závazků fondu.

Investoři, kteří do fondu investovali, by byli známí jako Limited Partners (LP) a firma PE by byla známá jako General Partner (GP). V zásadě tedy struktura PE firmy vypadá takto.

Kdo jsou komanditní společnosti nebo LP?

Externí investoři do fondů PE jsou známí jako komanditní společnosti (LP). To proto, že jejich celková odpovědnost je omezena na rozsah investovaného kapitálu

zdroj: forentis.com

Ne každý může investovat do PE společnosti. Obecně platí, že investoři, kteří mají schopnost vložit 250 000 USD nebo více, mají povoleno investovat do společnosti PE. Proto by LP obecně mělo investory, jako jsou penzijní fondy, odbory, pojišťovny, nadace univerzit, velké bohaté rodiny nebo jednotlivci, nadace atd. Soukromé vs. veřejné penzijní fondy, univerzitní nadace a nadace tvoří 70% peněz v 100 nejlepších soukromých kapitálových společností, zatímco zbývajících 30% připadá na HNWI, pojišťovací a bankovní společnosti.

Znamená to, že občané nemohou vůbec investovat do fondů? Věci se nyní začaly měnit. Tradiční správci soukromého kapitálu, jako je KKR, nyní nabízejí příležitosti k investování za mnohem nižší částku, která činí pouhých 10 000 $.

Canada Pension Plan Investment Board, Teacher Retirement System of Texas, Washington state investment board and Virginia Retirement Board are few examples of veľkých investorů (komanditní společnosti) na světě, kteří investovali do soukromých kapitálových fondů.

Společnost LP by tedy věnovala kapitál soukromé kapitálové společnosti a požaduje za ni návratnost. Soukromý kapitál si v minulosti vedl mnohem lépe než veřejné trhy.

Podle dostupných údajů poskytl od dubna 1986 do prosince 2015 americký index soukromého kapitálu společnosti Cambridge Associates svým investorům 13,4 procenta ročně bez poplatků se standardní odchylkou 9,4 procenta. Jednalo se o nejdelší období, za které jsou data v současné době k dispozici, zatímco index Russell 3000 vracel za stejné období ročně 9,9 procenta se standardní odchylkou 16,7 procenta (včetně dividend).

zdroj: Bloomberg.com

Komanditisté pouze investují své peníze, nejsou zapojeni do správy fondu. Správu provádí generální partner.

Kdo jsou generální partneři (GP)?

Je-li vytvořen fond, pak je zřejmé, že potřebujete osobu, která by jej spravovala. To provádí generální partner (GP). Všechna rozhodnutí pro fond PE provádí GP. Rovněž mají na starosti správu portfolia fondu, které bude obsahovat veškeré investice fondu.

zdroj: forentis.com

Generální partner je placen buď jako poplatek za správu, nebo jako kompenzace. Poplatek za správu není nic jiného než procento z celkové výše kapitálu fondu. Toto procento je pevné a není flexibilní. Obecně se tento poplatek pohybuje v rozmezí od 1% do 2% ročně z přiděleného kapitálu.

Pokud je například spravovaný majetek 100 miliard, pak by 2% poplatek za správu činil 2 miliardy dolarů. Tyto poplatky se používají pro administrativní účely a k pokrytí výdajů, jako jsou platy, poplatky za transakce placené investičním bankám, konzultantům, cestovní exp. Atd.

zdroj: forentis.com

Jak generální partneři nebo GP tolik vydělávají?

GP jako Henry Kravis z KKR a Stephen Schwarzman z Blackstone vydělali neočekávané půl miliardy dolarů za jediný rok.

Odpovědí je vodopád distribuce výnosů.

Vedle svých platů generální partner také vydělává úroky nebo přenášení. Jedná se tedy o% ze zisků, které fond získává z investic. Například pokud je společnost koupena za 100 miliard USD a prodána za 300 miliard USD, zisk je 200 miliard USD. Přenesený úrok by byl založen na těchto 200 miliardách $.

Druhým názvem používaným pro přenášený úrok je výkonnostní poplatek. Úrokový poplatek nebo poplatek za výkon je poplatek účtovaný na základě celkové výše zisků, které fond získal. Jinými slovy, výkonnostní poplatek je podíl na čistém zisku fondu, který má být vyplacen generálnímu partnerovi.

zdroj: forentis.com

Ve výše uvedeném příkladu by to tedy bylo (200 miliard $ x 20%, což je 40 miliard $) a zbytek půjde investorovi.

Výkonnostní poplatek se tedy vztahuje také na generálního partnera, který je přepravován investory, protože dostávají podíl na zisku, který se nerovná kapitálovému závazku k fondu. To znamená, že GP se zaváže pouze 1-5% z kapitálu fondu, ale ponechá si 20% ze zisku.

Příklad nosného úroku

Pochopme to více na příkladu

Řekněme, že PE firma s názvem AYZ firma získává fond ve výši 900 mil. USD, z toho 860 mil. USD pochází od komanditních společností a zbývajících 40 mil. USD pochází od generálního partnera. GP tedy do fondu přispěla pouze 5%.

Praktický lékař po obdržení finančních prostředků by investoval veškerý kapitál do získávání společností. Uplyne několik let a opustí všechny své portfoliové společnosti za celkovou částku 2 miliardy USD. LP získávají zpět 860 mil. USD - to vrací jejich kapitál. Zbývá tedy 1,14 $ B a je rozděleno mezi 80/20 mezi LP a GP. Takže LP dostanou 912 milionů $ a GP 228 milionů $. GP tedy na začátku investoval 40 milionů USD, ale získá zpět 200 milionů USD na zisku. GP tak v tomto fondu dosáhla 5násobného výnosu.

Únos má někdy formu vlastního kapitálu.

Pokud je přenášený úrok ve formě vlastního kapitálu, pak by se podíl ve fondu vyplácel GP jako akcie. Úrok je ve formě vlastního kapitálu na základě kapitálového vkladu každého komanditisty, přičemž určité procento těchto akcií je přiděleno generálnímu partnerovi jako účetní. Obecně je toto procento 20%. Nosné akcie mají většinou víceleté rozhodné období, které sleduje provedené investice.

Equity carry se dělí mezi vedoucí pracovníky působící ve společnosti private equity. Existuje mnoho příchutí přepravovaného zájmu, takže provést přesné srovnání dvou různých přepravních balíčků je často obtížné.

Výkonnostní poplatky motivují soukromé kapitálové společnosti k dosahování vyšších výnosů. Takto účtované poplatky jsou v souladu se zájmy generálního partnera a jeho LP.

Co je to překážková rychlost?

Mnoho PE společností umožňuje poplatek za výkon po překročení rychlosti. Generální partner tedy obdrží poplatek za výkon, pouze pokud je fond schopen vydělat zisky nad určitou překážkovou sazbou

Překážková sazba je tedy minimální výnos, kterého je třeba dosáhnout, než se zisk rozdělí podle dohody s úrokem.

- Fondy mají překážkovou návratnost, takže fond dává výkonnostní poplatek GP až poté, co dosáhne minimálního předem dohodnutého zisku.

- Překážková sazba ve výši 15% tedy znamená, že fond soukromého kapitálu musí dosáhnout výnosu nejméně 15%, než se zisky rozdělí podle dohody o neseném úroku.

- V průmyslovém odvětví PE se nejběžnější struktura poplatků běžně označuje jako „2 a 20“, přičemž za správu majetku se účtuje poplatek ve výši 2% nebo celkový přidělený kapitál a 20% výkonnostní poplatek se posuzuje ze zisku fondu

- Abychom to pochopili, podívejme se na tento příklad, pokud komanditní partneři získají preferovaný výnos 10% a partnerství přináší výnos 25%, GP by získal 20% z 15% přírůstku dodaného

- Pokud nedojde k dosažení překážkové návratnosti, neobdrží manažeři soukromého kapitálu podíl na zisku (nesený úrok).

- Zisky pro překážkovou sazbu se počítají pro výkon jako celek. To je za celou investovanou částku, která může být 5–10 obchodů za rok, a nikoli na základě obchodu s obchodem.

Proč je tato překážková sazba zachována?

Pokud komanditní společnost investuje do soukromého výnosu, podstupuje vyšší riziko než riziko, které by podstupoval investováním na normálních trzích nebo do akciového indexu. Vzhledem k tomu, že riziko je vyšší než tržní riziko, požadují před sdílením zisků s generálním partnerem překážkovou sazbu.

Kdy jsou fondy strukturovány pomocí Floor?

Některé fondy jsou strukturovány s „minimem“. U tohoto typu nastavení by se přenášený úrok přidělil pouze v případě, že čistý zisk překročí překážkovou sazbu. Tento typ ujednání nemá ustanovení, kde GP může později dohnat, a proto je silně proti generálním partnerům.

Je tento výkonnostní poplatek pouze pro GP?

Zajímavé je, že jen málo týmů soukromého kapitálu dostává za své peníze plné peníze. Je tomu tak proto, že partneři v důchodu také často mají nárok na podíl na účetnictví. Toto sdílení se provádí tak, že fondy PE kupují v době odchodu do důchodu podíl partnera, který odešel do důchodu. Toto ujednání je aktivní po určitou dobu po odchodu do důchodu. Firmy soukromého kapitálu mohou podle situace platit značné částky. Pokud tedy dojde k vyčlenění společnosti nebo pokud je ve vlastnictví mateřské společnosti nebo pokud má společnost menšinové akcionáře, pak je platba až 10–50%.

Co jsou úschovy a vrácení peněz?

- Mnoho komanditistů požaduje uzavření úschovy a „vrácení zpět“. Důvodem je zajistit, aby byly vráceny případné předčasné přeplatky, pokud prostředky celkově nedosahují dobrých výsledků.

- Například pokud komanditní společnosti očekávají roční výnos 15% a fond za určité období vrátí pouze 10%. V tomto scénáři by část nosiče vyplacená generálnímu partnerovi byla vrácena zpět, aby se pokryl nedostatek.

- Toto ustanovení o zpětném získání, když se přidá k dalším rizikům, která podstupuje generální partner, vede k ospravedlnění odvětví PE, že úroky nejsou platem; místo toho se jedná o rizikovou návratnost investic, která je splatná pouze tehdy, je-li dosaženo požadované úrovně výkonu.

- Je však obtížné vymáhat vrácení cla. Potíž nastává, když jsou příjemci přenosů pryč z firmy nebo když utrpěli nějaké zásadní finanční neúspěchy.

- Například ztratili všechny své nosiče kvůli jedné nesprávné investici, která následně způsobila obrovské ztráty, nebo když použili svůj nos k platbě za vypořádání.

Přenášejte struktury z celého světa

- V provedeném výzkumu bylo zjištěno, že obecně platí, že komanditních partnerů se sídlem v USA je více, kde výnosy jsou často také více outized než v jiných zemích. V USA je carry založeno na základě dohody s platnými ustanoveními o úschově a vrácení cla.

- Na druhou stranu se Evropa obecně řídí přístupem z celkových fondů. Zde získávají řídící partneři svůj podíl na zisku jednoduše poté, co byl investorům vyplacen kapitál a návratnost čerpaného kapitálu. Někteří evropští investoři někdy po určité podmínky fondu, například 5 let, nosnost nepovolují.

- V Austrálii dominuje soukromému kapitálu několik komanditních partnerů, kteří mají tendenci prosazovat konzervativní podmínky přenosu. To je docela podobné evropskému modelu. V Austrálii mohou ty fondy, které mají v minulosti ziskový výkon, který je také konzistentní, vyjednat příznivé podmínky přenosu, na rozdíl od ostatních.

- Pokud jde o asijsko-pacifický region, většina z nich má mechanismus zpětného získání GP, který vyžaduje, aby GP na konci životnosti fondu vrátil veškerý nadbytečný úrok, který mohl obdržet, jak je uvedeno výše.

Generální partneři jsou páteří fondu PE. Jsou schopni ovládat lepší podmínky a kapitálový závazek, když dosahují dobrých výnosů nebo když si trhy užívají býčího běhu. Zatímco komanditní partneři mají lepší podmínky, když jsou trhy nepříznivé nebo v medvědí fázi, jako v letech 2008–2009, v době po finanční krizi.

Po letech 2008–2009 se mechanismy fondů PE změnily. Podle trendů začali LP preferovat omezené vztahy GP. Začali vylučovat nevýkonné GP.

Takže vzhledem k budoucnosti, kde bychom viděli významnou preferenci koncentrace GP a snížení celkového počtu financovaných GP, se očekává, že se výkonová dynamika LP / GP posune směrem k vybranému počtu „výkonných“ GP, kteří by byli schopni ovládat atraktivní poplatky a podmínky.