Poměr PE (význam, vzorec) | Vypočítejte výdělek z ceny vícekrát

Co je poměr PE?

Poměr cena / zisk (P / E) je jedním z nejdůležitějších poměrů finanční analýzy, který analytici používají k určení toho, jak se daří společnosti ve srovnání s jinými společnostmi ve stejné doméně a jak se daří společnosti ve srovnání s minulostí výkonnost společnosti.

Vzorec PE

Poměr PE (cena k výdělku) je primárně odvozen z Payback Multiple, což znamená, kolik let bude trvat, než dostanete peníze zpět. Podobně si představte PE jako to, kolik let bude trvat, než investor získá zpět cenu zaplacenou za akcii. Například pokud je PE násobek 10x. To v podstatě znamená, že za každý 1 $ výdělku investor zaplatil 10 $. Z toho důvodu bude trvat 10 let, než investor získá zpět zaplacenou cenu.

Vzorec poměru PE = cena za akcii / zisk na akcii

2. února společnost Google prošla společností Apple jako nejcennější společnost - Google Market Capitalisation předčil Apple Market Cap. Jak se to stalo? Podívejme se blíže na tento příklad poměru výdělku ceny - poměr Google PE se obchoduje na 30,58x; Poměr výdělků k ceně Apple se však pohyboval kolem 10,20x .

zdroj: ycharts

Navzdory nižšímu násobku PE společnosti Apple, akcie společnosti Apple stále porazily. Apple za poslední 1 rok vrátil -25,8% (záporně); Google však vrátil přibližně 30% (kladné) ve stejném období.

zdroj: ycharts

Pár rychlých otázek k tomu pro vás?

- Je Apple KOUPIT?

- Je Google PRODEJ?

- Je Apple nyní levnější než Google?

- O kterém PE mluvíme - Forward PE Ratio nebo Trailing PE Ratio?

- Proč ceny Apple klesají, i když má nižší poměr PE?

Abychom pochopili odpověď na všechny výše uvedené otázky, je důležité pochopit základní a pravděpodobně nejdůležitější parametr ocenění, tj. Násobek PE nebo poměr výdělku.

Také se podívejte, proč se pro ocenění banky používá cena k účetní hodnotě.

Tento průvodce výdělkem se zaměřuje na matice a šrouby z PE a zahrnuje následující témata.

Výpočet poměru výdělku ceny

Vezměme si rychlý příklad PE Ratio Colgate a vypočítáme jeho násobek PE.

K 22. únoru 2016 je cena Colgate za akcii 67,6 USD

Zisk společnosti Colgate na akcii (posledních dvanáct měsíců) je 1,509

Poměr výdělku ceny nebo PE poměr = 67,61 $ / 1,509 = 44,8x

Jednoduché, jak jste viděli, že není vůbec těžké vypočítat poměr PE :-)

Příklady poměru PE

Metoda č. 1 Porovnání historického poměru výdělku ceny společnosti

Grafická interpretace PE Multiple není žádná raketová věda. Pokud vás zajímá, jak vytvořit tento graf poměru výdělku, můžete se podívat na grafy investičního bankovnictví.

Graf Price Earning Ratio pomáhá investorům vizualizovat vícenásobné ocenění akcií nebo indexů po určitou dobu. V tomto ukázkovém grafu poměru výdělků k cenám společnosti s názvem Foodland Farsi je zobrazen období od března 02 do března 2007.

Výše uvedený graf porovnává aktuální násobek PE s historickými poměry poměru výdělků k ceně. Poznamenáváme, že výše uvedený graf označuje, že akcie jsou nadhodnoceny ve srovnání s historickým násobkem PE.

Podobně z výše uvedeného grafu pásma poměru výdělků k ceně si všimneme, že se akcie obchodují v horním pásmu poměru výdělků k ceně 20,2x, což znamená vyšší ocenění ve srovnání s historickými poměry.

Můžete si připravit stejné grafy pro poměr ceny k peněžním tokům, vzorec EV k EBIT atd.

Metoda č. 2 - Porovnejte poměr výdělku ceny společnosti s ostatními společnostmi v tomto odvětví.

Podívejme se na PE násobek Colgate a jeho srovnání s průmyslem. Co si všímáte?

Zdroj - Reuters

Bereme na vědomí, že Colgate's Price Earning Ratio je 44,55x; Poměr výdělečných cen v oboru je však 61,99x. To znamená, že na jedné straně se Colgate obchoduje za cca. 44násobek svých příjmů se toto odvětví obchoduje na cca. 62násobek jeho výdělku. To není samozřejmost; chtěli byste zaplatit 44 $ za $ výdělek za Colgate, místo abyste si vybrali 62 $ za $ výdělek pro průmysl.

Metoda č. 3 - Interpretace pomocí srovnatelné komp

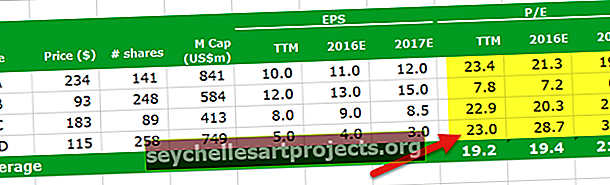

Výše uvedená tabulka není nic jiného než srovnatelná komp. Srovnatelná společnost uvádí seznam všech relevantních konkurentů z oboru, její finanční prognózy a důležité parametry oceňování. V této tabulce jsme uvažovali pouze o PE vícenásobném (protože se jedná o vícenásobnou diskusi PE).

Několik otázek ohledně výše uvedené srovnávací tabulky -

- Který je nejlevnější sklad?

- Který z nich je nejdražší?

Doufám, že jste našli odpovědi; odhad by neměl být příliš obtížný. Pojďme se ponořit do odůvodnění stejného.

Který je nejlevnější sklad?

- Průměrný poměr výdělek koncové ceny je 19,2x. Existuje pouze jedna akcie, která je nižší než tento průměrný poměr výdělků za koncové ceny, tj. Společnost BBB.

- Podobně, pokud se podíváte na průměrný forwardový PE násobek, společnost BBB má nižší poměr výdělku forwardové ceny, než jsou její průměrné hodnoty.

- Přesně z této srovnávací tabulky si všimneme, že společnost BBB je nejlevnější akcie.

Který je nejdražší sklad?

- Existují 3 akcie, jejichž Trailing PE Ratio je více než průměrný Trailing PE Ratio. Společnost AAA, CCC a DDD

- Z těchto 3 je obtížné najít nejdražší akcie striktně na základě Trailing PE Ratio (všechny jsou blíže Trailing PE 23x

- Pojďme nyní porovnat Forward PE Ratio těchto 3 akcií. Poznamenáváme, že pro rok 2016 má Stock DDD nejvyšší poměr forwardového PE (28,7x v roce 2016E a 38,3x v roce 2017E)

- To znamená, že akcie DDD jsou nejdražší akcie z výše uvedené tabulky.

Ačkoli je vzorec poměru výdělku k výpočtu snadno vypočítatelný, měli byste mít na paměti následující důležité body týkající se PE násobku.

- Tyto dvě společnosti mohou mít různé vyhlídky na růst.

- Kvalita výdělků se může lišit - tj. Výnosy jedné společnosti mohou být volatilnější než výdělky druhé

- Síla rozvahy obou společností se může lišit.

Mnohonásobný vysoký PE je někdy uváděn jako důvod nekupování akcií. Rychle rostoucí společnosti jsou však obvykle spojeny s vysokými PE. Je zřejmé, že investice do rychle rostoucích společností mohou být ziskové. Vysoký násobek PE by proto neměl nutně bránit investorům investovat do akcií.

Jak najít cílovou cenu pomocí poměru výdělku ceny?

Nejen, že je pro nás důležité pochopit, zda je akcie KOUPIT nebo PRODAT, ale je také stejně důležité pochopit cílovou cenu zvažované akcie.

Co je cílová cena? - není to nic jiného než to, co očekáváte od ceny akcií, řekněme na konci roku 2016 nebo 2017 atd.

Podívejme se na následující příklad poměru PE společnosti.

Předpokládejme, že WallStreetMojo působí v sektoru služeb společně se svými partnery - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Abychom našli cílovou cenu WallStreetMojo , měli bychom najít průměrné koncové PE a forwardové PE. Poznamenáváme, že průměrný Trailing PE Ratio je 56,5x, a Forward PE Ratios je 47,9x, respektive 43,2x.

Cílová cena WallStreetMojo = EPS ( WallStreetMojo ) x Forward PE Ratio

Dejme tomu, že WallStreetMojo 2016E a 2017E EPS je $ 4 a 5 $, resp.

Vzhledem k výše uvedenému vícenásobnému vzorci PE

WallStreetMojo 2016E Cílová cena = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Cílová cena = $ 5 x 43,2 = $ 216

Cílové ceny teoreticky vypadají dobře. Cílové ceny prakticky vypadají špatně!

Proč?

Cílové ceny vypadají špatně kvůli přítomnosti odlehlých hodnot ve srovnatelné tabulce, kterou jsme připravili. Pamatujte, že HHH má poměr výdělku blíže 200x. Vysoký poměr výdělku ceny HHH může mít různé důvody; nicméně jsme zde, abychom našli odpovídající cílovou cenu pro WallStreetMojo.

Abychom našli správnou cílovou cenu, musíme odstranit odlehlé hodnoty, jako je HHH, revidovat srovnatelnou tabulku a najít nový průměrný násobek PE. Pomocí těchto upravených násobků PE můžeme znovu vypočítat cílovou cenu.

Revidované WallStreetMojo 2016E Cílová cena = $ 4 x 17,2 = $ 68,8

Revidované WallStreetMojo 2016E Cílová cena = $ 5 x 18,2 = $ 91

Poměr výdělků v odvětvích a zemích

Pokud nemáte přístup k placeným databázím, jako jsou Bloomberg, Factset, Factiva, můžete se podívat na některé z bezplatných zdrojů pro tato data -

- Damodaranův web

- Poměry Yahoo

Navíc, pokud se chcete podívat na různé násobky PE různých zemí, můžete se podívat na následující zdroje -

- Yardeni Research

Odůvodnění použití poměru PE

- PE Multiple je nejčastěji používaný akciový násobek. Důvodem je jeho dostupnost dat. Můžete snadno najít jak historické příjmy, tak předpovědi příjmu. Některé z webových stránek, které můžete vyhledat, jsou Yahoo Finance nebo Reuters

- Pokud to porovnáte s technikou oceňování diskontovaných peněžních toků, není tento přístup založený na vícenásobném oceňování PE citlivý na předpoklady. V DCF může změna předpokladů WACC nebo tempa růstu dramaticky změnit ocenění.

- Lze jej použít pro srovnání společností v rámci sektorů a trhů, které mají podobné účetní zásady.

- Potřebné úsilí je relativně menší. Typický model DCF může analytikovi trvat 10–15 dní. Srovnatelný PE komp může však být připraven během několika hodin.

Omezení

- Riziko rozvahy se nezohledňuje. To znamená, že základní pozice společnosti se v PE Multiple neodráží správně. Například se nebere v úvahu hotovostní poměr, aktuální poměry a poměr kyselých testů atd

- Peněžní toky nejsou brány v úvahu. Peněžní toky z operací, peněžní toky z investic a peněžní toky z financování se v tomto poměru výdělku ceny neprojevují.

- Odlišná struktura dluhu vůči kapitálu může mít významný dopad na zisky společnosti. Zisk se může značně lišit u společností, které mají dluh kvůli složce úrokových plateb ovlivňující zisk na akcii.

- Nelze jej použít, pokud jsou výdělky záporné. Například Box Inc. Pro takové nerentabilní společnosti nemůžete jednoduše najít PE Multiple. V takových případech je třeba použít normalizované výdělky nebo přepočtené násobky.

- Výdělky podléhají různým účetním zásadám. Vedení to může snadno manipulovat. Podívejme se rychle na tento příklad poměru PE níže.

Předpokládejme, že existují dvě společnosti - společnost AA a BB. Přemýšlejte o těchto společnostech jako o identických dvojčatech (vím, že to pro společnosti není možné :-), ale na chvíli ve scénáři modré oblohy předpokládejme, že tomu tak je). Stejný prodej, náklady, klienti a téměř vše možné.

V takovém případě byste neměli upřednostňovat nákup konkrétních akcií, protože ocenění obou společností by mělo být stejné.

Představujeme mírný zvrat. Za předpokladu, že AA dodržuje politiku odpisování na přímém základě a BB dodržuje politiku zrychleného odpisování. Jedná se o jedinou změnu mezi těmito dvěma společnostmi. Přímé poplatky se rovnají odpisům po dobu životnosti. Zrychlená politika odpisování účtuje vyšší odpisy v počátečních letech a nižší odpisy v posledních letech.

Podívejme se, co se stane s jejich oceněním?

Jak je uvedeno výše, PE násobek AA je 22,9x, zatímco PE PE násobek BB je 38,1x. Který si tedy koupíte? Vzhledem k těmto informacím máme sklon upřednostňovat AA, protože její násobek PE je nižší. Náš samotný předpoklad, že tyto dvě společnosti jsou identická dvojčata a měly by ovládat stejná ocenění, je však zpochybněn, protože jsme použili PE Multiple. K řešení těchto problémů můžeme použít jiné poměry, jako je EV / EBITDA; k této diskusi však přijdeme v jiném příspěvku. Prozatím mějte na paměti, že poměry PE mají v univerzální aplikaci vážná omezení.

Z výše uvedeného důvodu se také doporučuje použít výdělky jako výdělky před výjimečnými položkami.

Závěr

Poměry PE zůstávají jednou z široce používaných metodik oceňování. Na jedné straně je poměr výdělku ceny velmi snadno vypočítatelný a srozumitelný; jeho aplikace však může být velmi složitá a nejsložitější. Při zvažování poměru výdělku ceny buďte opatrní a při hledání vhodné cílové ceny zvažte nejen poměr koncové hodnoty PE, ale také poměry forwardové PE.

Video s poměrem PE

Doufám, že se vám tento článek líbil. Hodně štěstí!

Užitečné příspěvky

- Vzorec pro stanovení poměru kyselin

- Růst výdělku cen Význam

- Poměr P / BV

- Poměr hodnoty podniku a vlastního kapitálu <