Příklady dlouhodobých závazků Kompletní seznam dlouhodobých závazků

Dlouhodobé závazky jsou závazky společnosti, u nichž se očekává, že budou splaceny po období jednoho roku, a jejichž příklady zahrnují dlouhodobé půjčky a zálohy, závazky z dlouhodobého pronájmu, výnosy příštích období, splatné dluhopisy a další dlouhodobé závazky .

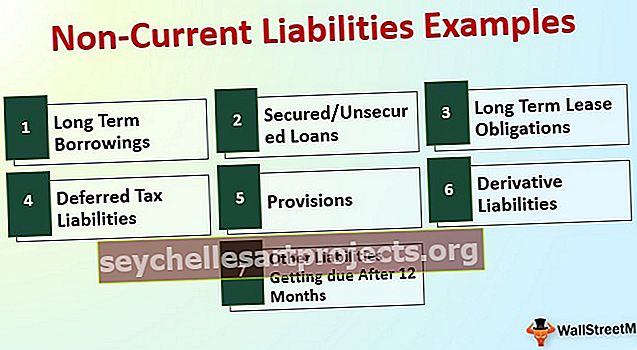

Seznam dlouhodobých závazků s příklady

Dlouhodobými závazky se rozumí soubor závazků, které jsou převzaty s úmyslem uskutečnit investici a jeho splatnost je delší než 12 měsíců od data účetní závěrky

Podívejme se na úplný seznam dlouhodobých závazků s příklady.

# 1 - Dlouhodobé půjčky

Dlouhodobé půjčky jsou přijímání finančních prostředků pro potřebu splnění kapitálových výdajů a přijímání strategických rozhodnutí. Je třeba, aby tyto prostředky byly využívány uvážlivě a pouze k účelu, pro který byly vypůjčeny - navíc by tyto prostředky měly být zveřejňovány v zůstatkové hodnotě podle požadavku IFRS 9.

# 2 - zajištěné / nezajištěné půjčky

Základní rozdíl mezi dlouhodobými půjčkami a zabezpečenými / nezajištěnými půjčkami je v tom, že půjčky mohou být od kohokoli, od retailového investora, k NBFC. Zatímco většina půjček bude pocházet od finančních institucí, vůči nimž budou aktiva zastavena na základě struktury stanovené podle dohodnutých podmínek

# 3 - Povinnosti dlouhodobého pronájmu

Leasingové platby jsou nejdůležitější a běžné výdaje, které musí podnik nést, aby splnil svůj požadavek na aktiva. Takové leasingové splátky musely být strukturovány a koncipovány podle IFRS a místně obecných přijatelných účetních postupů. Kromě toho je rovněž nutné ověřit zveřejnění na základě platných předpisů.

# 4 - Odložené daňové závazky

Je třeba vytvořit odložené daňové závazky, aby se vyrovnaly časové rozdíly vznikající mezi účetními knihami a výpočtem daně z příjmu. Základním záměrem je, že nelze požadovat větší zisk při výpočtu daně přijetím různých účetních metod a snížením zisku, které je třeba oznámit příslušnému oddělení. Odložené daňové závazky ukazují, že v současném roce byl vykázán nižší příjem ve srovnání s účetními knihami a v budoucnu budou vzniklé daňové závazky započteny proti nim.

# 5 - Ustanovení

Podle koncepce párování účetních zásad musí být všechny náklady a výnosy vykázány v roce, ke kterému jsou přiřazeny. Přestože výdaje 1. roku vznikají ve 2. roce, je třeba, aby výdaje 1. roku adekvátně zasáhly cílený výkaz zisků a ztrát. Z tohoto důvodu je za účelem splnění tohoto pokynu přijato pojetí pojmenované ustanovení, podle něhož bude částka ekvivalentní výdajům převedena na clearingový účet, který bude v příštím roce zrušen, jakmile bude skutečně vynaložen. Rezervy mohou být na 1 rok, 5 let, nebo mohou být i na více období.

# 6 - Derivátové závazky

Moderní data o akciovém trhu jsou vysoce flexibilní. Jeden může vytvořit a uspořádat transakce na základě jejich potřeb a může získat zisky na základě poznatků o jakýchkoli konkrétních podkladových aktivech. Hlavním cílem takového derivátového nástroje je zajistit se před transakční expozicí, které bude v budoucnu čelit. V derivátovém nástroji existuje plná šance na ztrátu nebo zisk. Je nutné, aby derivátové nástroje byly oceňovány reálnou hodnotou ke každému rozvahovému dni. Z tohoto důvodu při spravedlivém ocenění platí, že pokud je známka na trhu záporná, bude se to považovat za derivátové závazky, a proto je třeba ji uvést v rozvaze.

# 7 - Ostatní závazky splatné po 12 měsících

V podnikání mohou existovat různé typy povinností, které musí každá společnost splnit, jakmile dojde ke splatnosti. Kromě toho bylo nutné tyto povinnosti strukturovat a zaúčtovat do účetních knih na základě platného finančního nařízení.

Z výše uvedeného seznamu dlouhodobých závazků můžeme vyvodit závěr.

Dlouhodobé závazky = Dlouhodobé leasingové závazky + Dlouhodobé výpůjčky + Zajištěné / nezajištěné půjčky + Rezervy + Odložené daňové závazky + Derivátové závazky + Ostatní závazky splatné po 12 měsících.Příklad dlouhodobých závazků - Alphabet Inc.

Pojďme pochopit výpočet Dlouhodobých závazků ze stávajících společností:

Alphabet Inc. má dlouhodobý dluh ve výši 3969 mil. USD, odložený výnos 340 mil. USD, splatná daň z příjmu 12812 mil. USD, závazky odložené daně ve výši 430 mil. USD, ostatní dlouhodobé závazky ve výši 3059 mil. USD.

Výpočet dlouhodobých závazků Příklad:

Dlouhodobé závazky = 3969 mil. USD + 340 mil. USD + 12812 mil. USD + 430 mil. USD 3059 mil. USD

= 20610 mil. USD

Alphabet Inc. má tedy k 31. prosinci 2018 dlouhodobé závazky ve výši 20610 mil. USD.

Příklad dlouhodobých závazků - Amazon.com

Společnost Amazon.com, Inc. má k 31. prosinci 2018 dlouhodobý dluh ve výši 24743 mil. USD, ostatní dlouhodobé závazky ve výši 20975 mil. USD.

Výpočet dlouhodobých závazků Příklad:

Dlouhodobé závazky = 24743 USD + 20975 USD

= 45718 mil. USD

Proto má Amazon.com, Inc k 31. prosinci 2018 dlouhodobé závazky ve výši 45718 mil. USD.

Příklad dlouhodobých závazků - BP Plc

BP (společnost skupiny ve Velké Británii), má derivátové závazky ve výši 5513 mil. USD + časově rozlišené závazky, ale nesplněné ve výši 469 mil. USD + finanční dluhy ve výši 51666 mil. USD + odložené daňové závazky ve výši 7238 mil. USD + rezervy ve výši 20412 mil. USD, plány závazků z definovaných požitků ve výši 8875 mil. USD + ostatní závazky ve výši 13946 mil. USD k 31. prosinci 2017.

Výpočet dlouhodobých závazků Příklad:

Dlouhodobé závazky = 5513 mil. USD + 469 mil. USD + 51666 mil. USD + 7238 mil. USD + 20412 mil. USD + 8875 mil. USD + 13946 mil.

= 108 119 mil. USD

Proto má společnost BP k 31. prosinci 2017 dlouhodobé závazky ve výši 108119 mil. USD.

Závěr

Dlouhodobé závazky ukazují skutečnou zátěž společnosti a selhání může vést k ukončení podnikání. Proto je vždy nutné ověřovat faktory, s nimiž mohou tyto závazky plnit a zajistit se před bankrotem. Zveřejnění všech dlouhodobých závazků je také velmi nutné v předepsaném formátu a standard poskytuje ocenění podle pokynů.