Krátkodobé financování (definice, příklad) | Přehled nejlepších 5 typů

Definice krátkodobého financování

Krátkodobým financováním se rozumí financování podnikání z krátkodobých zdrojů, které jsou na dobu kratší než jeden rok a totéž společnosti pomáhá při generování hotovosti za provoz podniku a za provozní náklady, které jsou obvykle v menší částce a zahrnují generování hotovosti prostřednictvím online půjček, úvěrových linek, financování faktur.

Označuje se také jako financování provozního kapitálu a používá se pro zásoby, pohledávky atd. Ve většině případů je tento typ financování vyžadován v obchodním procesu z důvodu jejich nerovnoměrného toku hotovosti do podniku nebo kvůli jejich sezónnímu hospodářskému cyklu.

Druhy krátkodobého financování

Níže uvádíme typy krátkodobého financování

# 1 - Obchodní úvěr

Jedná se o pohyblivou dobu, která umožnila podniku platit za zboží nebo služby, které zakoupili nebo přijali. Obecná plovoucí doba povolená k platbě je 28 dní. To pomáhá podnikům efektivněji řídit jejich peněžní toky a pomáhá jim vypořádat se s jejich financemi. Obchodní úvěr je dobrý způsob financování zásob, což znamená, kolik dní bude prodejci povoleno před splatností platby. Obchodní úvěr nabízí prodejce jako podnět k pokračování v podnikání, a proto nic nestojí.

# 2 - Půjčky na provozní kapitál

Banky nebo jiné finanční instituce poskytují úvěry na kratší dobu po prostudování podnikatelské podstaty, cyklu pracovního kapitálu, minulých záznamů atd. Jakmile je půjčka sankcionována a vyplacena bankou nebo jinými finančními institucemi, lze ji splácet v malých splátkách nebo může bude vyplacena v plné výši na konci funkčního období půjčky v závislosti na dohodnutých podmínkách půjček mezi oběma stranami. Prostřednictvím těchto půjček se často doporučuje financovat potřeby trvalého pracovního kapitálu

# 3 - Sleva na faktuře

Týká se to uspořádání finančních prostředků proti předkládání faktur, jejichž platby mají být přijaty v blízké budoucnosti. Faktury o pohledávkách jsou diskontovány s bankami, finančními institucemi nebo jakoukoli třetí stranou. Při předkládání účtů zaplatí diskontovanou hodnotu účtů a ke dni splatnosti platbu jménem obchodního zástupce.

# 4 - Faktoring

Jedná se o podobné uspořádání financí, jako je diskontování faktur. Jedná se o dlužnické financování, při kterém podnik prodává své pohledávky třetím osobám, kterým říkáme faktor za sazbu, která je nižší než čistá realizovatelná hodnota. Může to být jakéhokoli typu s využitím nebo bez postihu na rozdíl od diskontování faktur, které může být pouze s využitím.

# 5 - Obchodní linie úvěru

Je to nejlepší způsob financování potřeb pracovního kapitálu. Podnik může požádat banku o schválení určité částky na základě struktury jejich úvěrových linií posuzovaných podle úvěrového skóre, modelu podnikání, předpokládaného přílivu. Podnik může vybrat částku, kdykoli je to nutné, s výhradou maximální schválené částky. Mohou znovu vložit částku, jakmile bude k dispozici. Nejlepší je navíc to, že z použité částky se účtuje úrok při metodě denního snižování zůstatku. Tímto způsobem se stává velmi nákladově efektivním způsobem financování.

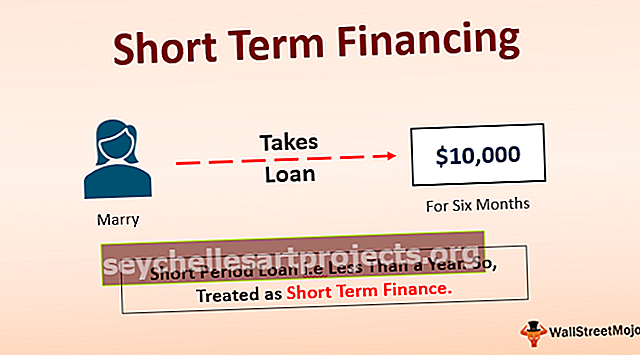

Příklad krátkodobého financování

Marry si vzala půjčku 10 000 $ na dobu 6 měsíců při 5% RPSN. Jelikož je půjčka na kratší období, tj. Na období kratší než jeden rok, bude se s ní zacházet jako s krátkodobým financováním. Po 6 měsících manželství musí splácet částku půjčky spolu se splatným úrokem.

Výhody krátkodobých půjček

- Méně úroků : Jelikož tyto splátky mají být splaceny ve velmi krátkém období přibližně do jednoho roku, celková částka úrokových nákladů v rámci ní bude nejméně ve srovnání s dlouhodobými půjčkami, jejichž splacení trvá mnoho let. Celkové úrokové náklady dlouhodobého úvěru mohou být vyšší než jistina.

- Vyplaceno rychle: Vzhledem k tomu, že riziko splácení půjčky je menší než riziko dlouhodobé půjčky, protože mají dlouhou dobu splatnosti. Z tohoto důvodu trvá sankcionování krátkodobé půjčky kratší dobu, protože jejich splatnost bude kratší. Lze tak získat půjčku sankcionovanou a finanční prostředky vyplacené velmi rychle.

- Méně dokumentace: Jelikož je to méně riskantní, dokumenty vyžadované pro stejné dokumenty také nebudou příliš velké, takže je pro všechny možnost využít krátkodobé půjčky.

Nevýhody krátkodobých půjček

Hlavní nevýhodou krátkodobého financování je, že lze získat pouze menší částku půjčky a také s kratší dobou splatnosti, aby se dlužník nezatěžoval většími splátkami. Je pevně stanoveno, že doba půjčky bude kratší než 1 rok, a pokud bude sankcionována vysoká částka půjčky, dojde k velmi vysoké měsíční splátce, což povede ke zvýšení šance na nesplácení půjčky, což ovlivní kreditní skóre nepříznivě.

Může dlužníkovi ponechat jinou možnost, než se dostat do pasti cyklu výpůjček, ve kterém si jeden pokračuje v půjčování, aby splatil předchozí nesplacenou půjčku. V tomto cyklu se úroková sazba stále zvyšuje a může strašně ovlivnit obchod a jeho likviditu.

Důležité poznámky

- Hlavní agendou volby krátkodobého financování pro podnik je získat prostředky na provozní kapitál tak, aby cyklus běžel efektivně a aby se fond nestal překážkou v každodenním podnikání.

- Pokud osoba není schopna splácet půjčku, ovlivní to také její kreditní skóre

Závěr

Krátkodobé půjčky jsou velmi užitečné nejen pro podniky, ale i pro fyzické osoby. Pro podniky to řeší problém náhlého peněžního toku a ve stejné linii to řeší problém nouzového fondu pro jednotlivce. Důsledky nesplácení splátek krátkodobých půjček mohou být velmi nebezpečné, protože nejenže ovlivní kreditní skóre, ale zvýší finanční zátěž a znemožní každodenní provoz. Než se rozhodnete pro finance, je vhodné řádně projít plánovaným obchodem a peněžními toky.