Hodnota terminálu (definice, příklad) | Co je hodnota terminálu DCF?

Jaká je hodnota terminálu?

Při vyhodnocení firmy pomocí diskontovaných peněžních toků, ne všechny peněžní toky do nekonečna jsou přijata, a proto po určitém počtu let možná hodnota aktiv společnosti nebo přibližné hodnotě budoucích peněžních toků se používají jako konečné hodnoty a probíhá diskontovaný peněžní tok.

Je to hodnota očekávaného volného peněžního toku společnosti nad rámec období explicitního předpokládaného finančního modelu.

Tento výukový program se zaměřuje na způsoby, jakými se vypočítává hodnota terminálu v kontextu přípravy finančního modelu v aplikaci Excel. -

- Alibaba's TV (using Perpetuity Growth Method)

Užitečné soubory ke stažení - 1) Šablony aplikace Excel s hodnotou terminálu (použité v příspěvku) a 2) Alibaba IPO TV Calculation Model

Stáhněte si šablony hodnot terminálu

Vypočítejte hodnotu terminálu

Výpočet hodnoty terminálu je klíčovým požadavkem diskontovaných peněžních toků.

- Je velmi obtížné navrhnout finanční výkazy společnosti ukazující, jak by se vyvíjely po delší dobu.

- Úroveň důvěryhodnosti projekce finančních výkazů exponenciálně klesá po celá léta, která jsou od dnešního dne mnohem dále.

- Také se mohou strukturálně změnit makroekonomické podmínky ovlivňující podnikání a zemi.

- Proto zjednodušujeme a používáme určité průměrné předpoklady k nalezení hodnoty firmy nad rámec prognózovaného období (tzv. „ Terminálová hodnota“ ), jak poskytuje finanční modelování.

Následující graf ukazuje, jak vypočítat hodnotu terminálu.

Kroky při výpočtu hodnoty terminálu

V této části jsem popsal celkový přístup k provádění diskontovaných peněžních toků nebo ocenění DCF jakékoli společnosti. Zvláště si prosím povšimněte Kroku 3, kde vypočítáme Terminálovou hodnotu firmy, abychom našli Reálnou hodnotu Akcie.

Krok 1: Vytvořte infrastrukturu (v tomto článku se o ní nebudeme bavit)

Připravte si prázdný list aplikace Excel se samostatným výkazem zisku a ztráty, rozvahou a peněžními toky (posledních 5 let)

Naplňte historické finanční výkazy (IS, BS, CF) a proveďte nezbytnou úpravu u jednorázových položek (jednorázové výdaje nebo zisky).

Proveďte poměrovou analýzu za historické roky, abyste společnosti porozuměli

Krok 2: Promítněte finanční výkazy a FCFF (o tomto článku se nebudeme bavit)

- Pro analytiky je nejdůležitější prognóza výkazu zisku a ztráty (P&L). Proto tomu musíte věnovat hodně času. V tomto bodě si musíte přečíst výroční zprávu a další dokumenty, abyste získali dobré znalosti o prognózování.

- Doporučuje se, abyste si také přečetli další zprávy z průzkumu makléřské společnosti, abyste pochopili, jak modelovali čísla prodejů.

- Prognóza finančních výkazů na příštích 5 let (explicitní prognózované období) - finanční model

- Při prognózování finančních výkazů společnosti musíte promítat pouze finanční výkazy společnosti na příštích 4–5 let a obecně nepřekračovat toto období.

- Teoreticky můžeme promítnout finanční výkazy na příštích 100-200 let; pokud to však uděláme, zavedeme na základě předpokladů velkou volatilitu.

Krok č. 3: Najděte spravedlivou akciovou cenu společnosti diskontováním FCFF a TV

- Vypočítejte FCFF pro příštích 5 let na základě finančního modelu

- Použijte vhodný WACC (vážený průměr nákladů na kapitál) z výpočtů kapitálové struktury.

- Vypočítejte současnou hodnotu FCFF ve výslovném období

- Vypočítejte hodnotu společnosti (období po uplynutí výslovného období)

- Hodnota podniku = současná hodnota (explicitní období FCFF) + současná hodnota (TV)

- Najděte hodnotu kapitálu společnosti po odečtení čistého dluhu.

- Vydělte hodnotu vlastního kapitálu společnosti celkovým počtem akcií, abyste dosáhli „vnitřní reálné hodnoty“ společnosti.

- Doporučte, zda „KOUPIT“ nebo „PRODAT“

Podívejte se také na Enterprise Value vs. Equity Value

Vzorec hodnoty terminálu

Důležitým předpokladem je zde „ Going Concern“ společnosti. Jinými slovy, společnost nezastaví své obchodní operace po několika letech; nadále však bude podnikat navždy. Hodnota firmy (hodnota podniku) je v podstatě současná hodnota všech budoucích volných peněžních toků do firmy.

Můžeme reprezentovat hodnotu firmy pomocí níže uvedeného vzorce terminální hodnoty -

t = čas, WACC jsou vážené průměrné náklady na kapitál nebo diskontní sazbu, FCFF jsou volné peněžní toky do firmy

Můžeme rozdělit výše uvedený vzorec hodnoty terminálu na dvě části 1) Současná hodnota explicitní předpovědi, 2) Současná hodnota TV

3 typy vzorců hodnot terminálu

Existují tři vzorce pro výpočet hodnoty terminálu firmy. První dva přístupy předpokládají, že společnost bude existovat na základě předpokladu trvání podniku v době odhadu TV. Třetí přístup předpokládá, že společnost převezme větší společnost, čímž zaplatí pořizovací cenu. Podívejme se na tyto přístupy podrobně.

1) Metoda růstu perpetuity nebo Gordonův model perpetuity růstu

Pamatujte, že zde platí předpoklad „nepřetržitého trvání“.

Tato metoda je upřednostňovaným vzorcem pro výpočet Terminální hodnoty firmy. Tato metoda předpokládá, že růst společnosti bude pokračovat (stabilní tempo růstu) a návratnost kapitálu bude vyšší než náklady na kapitál. Slevujeme z volného peněžního toku do firmy nad rámec předpokládaných let a nacházíme hodnotu terminálu.

Pomocí skvělé matematiky můžeme zjednodušit vzorec níže -

Čitatel výše uvedeného vzorce lze také zapsat jako FCFF (6) = FCFF (5) x (1+ tempo růstu)

Upravený vzorec hodnoty terminálu je následující -

Rozumným odhadem stabilního tempa růstu je míra růstu HDP země. Gordonovu metodu růstu lze použít ve společnostech, které jsou vyspělé a tempo růstu je relativně stabilní. Příkladem mohou být vyspělé společnosti v automobilovém sektoru, sektoru spotřebního zboží atd.

2) Žádný model trvalosti růstu

Tento vzorec předpokládá, že tempo růstu je nulové! Tento předpoklad znamená, že návratnost nových investic se rovná nákladům na kapitál.

Vzorec terminální hodnoty nerůstající perpetuity

Tato metodika může být užitečná v odvětvích, kde je vysoká konkurence a příležitost získat nadměrné výnosy se obvykle pohybuje na nule.

3) Ukončete více metod

Tento vzorec používá základní předpoklad, že tržní rozmanitost základů je spravedlivý přístup k ocenění podniku. Hodnota se obvykle určuje jako násobek EBIT nebo EBITDA. Pro cyklické podniky namísto EBITDA nebo částky EBIT na konci roku n použijeme průměrný EBIT nebo EBITDA v průběhu cyklu. Například pokud se odvětví těžby kovů a těžby obchoduje na 8násobku násobku EV / EBITDA, pak TV společnosti implikované pomocí této metody bude 8x EBITDA společnosti.

Příklad výpočtu hodnoty terminálu v aplikaci Excel

V tomto příkladu vypočítáme reálnou hodnotu akcie pomocí výše popsaných přístupů k výpočtu dvou terminálních hodnot. Níže si můžete stáhnout šablonu aplikace Terminal Value Excel -

Kromě výše uvedených informací máte následující informace -

- Dluh = 100 $

- Hotovost = 50 $

- Počet akcií = 100

Reálnou hodnotu akcie na akcii zjistíte pomocí dvou navržených metod výpočtu konečné hodnoty

Sdílejte výpočet ceny - pomocí metody růstu na věčnost

Krok 1 - Vypočítejte čistou čistou hodnotu volného peněžního toku do firmy pro období explicitní prognózy (2014–2018)

Krok 2 - Vypočítejte koncovou hodnotu akcie (na konci roku 2018) pomocí metody Perpetuity Growth

Krok 3 - Vypočítejte současnou hodnotu televizoru

Krok 4 - Vypočítejte hodnotu podniku a cenu akcie

Upozorňujeme, že v tomto příkladu je příspěvek terminálu k hodnotě Enterprise 78%! To není výjimkou. Obecně si všimnete, že to přispívá k 60-80% celkové hodnoty.

Sdílet výpočet ceny - pomocí metody Exit Multiple.

Krok 1 - Vypočítejte čistou čistou hodnotu volného peněžního toku do firmy pro období explicitní prognózy (2014–2018). Přečtěte si výše uvedenou metodu, kde jsme již tento krok dokončili.

Krok 2 - Vypočítejte koncovou hodnotu akcie (na konci roku 2018) pomocí metody Exit Multiple. Předpokládejme, že v tomto odvětví se průměrné společnosti obchodují na násobku 7násobku EV / EBITDA. Můžeme použít tento stejný násobek, abychom našli televizi této akcie.

Krok 3 - Vypočítejte současnou hodnotu televizoru

Krok 4 - Vypočítejte hodnotu podniku a cenu akcie

Upozorňujeme, že v tomto příkladu je příspěvek TV na hodnotu Enterprise 77%!

U obou metod získáváme ceny akcií, které jsou si velmi blízké. Někdy si můžete všimnout velkých odchylek v cenách akcií, a v takovém případě musíte ověřit své předpoklady, abyste pomocí dvou metodik prozkoumali takový velký rozdíl v cenách akcií.

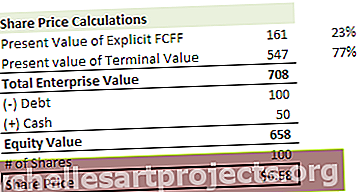

Alibaba's Terminal Value (using the Perpetuity Growth Method)

Zde si můžete stáhnout finanční model Alibaba. Níže uvedený diagram podrobně popisuje volný peněžní tok do firmy Alibaba a přístup k nalezení spravedlivého ocenění firmy.

Ocenění Alibaba = současná hodnota FCFF (2015-2022) + současná hodnota FCFF (2023 do nekonečné „TV“)

Krok 1 - Výpočet NPV volného peněžního toku do společnosti Alibaba na výslovné období (2015–2022)

Krok 2 - Výpočet hodnoty terminálu Alibaba na konci roku 2022 - V tomto modelu DCF jsme k výpočtu hodnoty terminálu Alibaba použili metodu Perpetuity Growth

Krok 3. Vypočítejte čistou současnou hodnotu televizoru.

Krok 4 - Vypočítejte hodnotu podniku a spravedlivou cenu akcií Alibaba

Vezměte prosím na vědomí, že v případě Alibaba TV přispívá přibližně 72% z celkové hodnoty podniku

Může být hodnota terminálu záporná?

Teoreticky ANO, Prakticky NE!

Teoreticky k tomu může dojít, když je hodnota terminálu vypočítána pomocí metody růstu perpetuity.

Ve výše uvedeném vzorci terminální hodnoty, pokud předpokládáme rychlost růstu WACC < , pak bude hodnota odvozená ze vzorce negativní. To je velmi obtížné strávit, protože společnost s vysokým růstem nyní vykazuje zápornou koncovou hodnotu jen kvůli použitému vzorci. Tento předpoklad vysoké míry růstu je však nesprávný. Nemůžeme předpokládat, že společnost bude růst velmi vysokou rychlostí až do nekonečna. Pokud tomu tak je, pak tato společnost přiláká veškerý dostupný kapitál na světě. Nakonec by se ze společnosti stala celá ekonomika a všichni lidé pracující pro tuto společnost (Úžasné! Bohužel je to nepravděpodobné!)

Při oceňování záporná koncová hodnota prakticky neexistuje. Pokud se však společnost dostane do obrovských ztrát a v budoucnu zkrachuje, hodnota vlastního kapitálu se stane nulovou. Další příčinou může být zastarávání produktu společnosti, jako jsou psací stroje nebo pagery nebo Blackberry (?). I zde se můžete dostat do situace, kdy se hodnota vlastního kapitálu může doslova přiblížit nule.

Omezení hodnoty terminálu

- Vezměte prosím na vědomí, že pokud použijeme více způsobů opuštění, mícháme přístup Diskontované peněžní toky s přístupem relativního oceňování, protože od srovnatelných firem přišly násobky opuštění.

- Obvykle přispívá více než 75% z celkové hodnoty. To se stává trochu riskantním, pokud vezmete v úvahu skutečnost, že tato hodnota se velmi liší i při 1% změně WACC nebo růstových sazeb.

- Mohou existovat společnosti jako Box, které vykazují negativní volný peněžní tok vůči firmě. V tomto případě nebude fungovat žádný ze tří přístupů. To znamená, že nemůžete použít přístup s diskontovanými peněžními toky. Jediným způsobem, jak ocenit takovou firmu, bude použití násobků relativního ocenění.

- Rychlost růstu nemůže být větší než WACC. Pokud tomu tak je, pak nemůžete použít metodu růstu perpetuity k výpočtu hodnoty terminálu.

Video s hodnotou terminálu

Závěr

Terminálová hodnota je velmi důležitým konceptem diskontovaných peněžních toků, protože představuje více než 60% - 80% z celkového ocenění firmy. Zvláštní pozornost byste měli věnovat předpokládání míry růstu (g), diskontních sazeb (WACC) a násobků (poměr PE, cena za knihu, poměr PEG, EV / EBITDA nebo EV / EBIT). Je také užitečné vypočítat hodnotu terminálu pomocí těchto dvou metod (metoda růstu perpetuity a ukončit více metod) a ověřit použité předpoklady.

Co bude dál?

Pokud jste se dozvěděli něco nového nebo se vám příspěvek líbil, zanechte prosím níže komentář. Dej mi vědět, co si myslíš. Mnohokrát děkuji a buďte opatrní. Šťastné učení!

Užitečné příspěvky

- Vzorec podnikové hodnoty

- Gordonův model růstu

- Příklady hodnoty vlastního kapitálu

- Příklad FCFF <