DV01 (definice, vzorec) | Jak vypočítat trvání dolaru (DV01)?

Co je DV01 (doba trvání dolaru)?

Hodnota DV01 nebo Dollar o 1 bazický bod měří úrokové riziko dluhopisu nebo portfolia dluhopisů odhadem cenové změny v dolarovém vyjádření v reakci na změnu výnosu o jeden bazický bod (jedno procento tvoří 100 bazických bodů). DV01 je také známý jako Dollar Duration of a Bond a je základem všech analýz rizik nástrojů s pevným výnosem a je hojně používán manažery rizik a dealery dluhopisů.

- Jinými slovy, kde Duration je v podstatě poměr procentní změny ceny cenného papíru ke změně výnosu v procentech, DV01 pomáhá interpretovat totéž v dolarovém vyjádření, čímž umožňuje příslušným zúčastněným stranám pochopit cenový dopad změny v výnosy.

- Předpokládejme například, že dluhopis má modifikovanou duraci 5 a tržní hodnota dluhopisu k datu je 1,0 milionu dolarů, DV01 se počítá jako modifikovaná durace vynásobená tržní hodnotou dluhopisu vynásobenou 0,0001, tj. 5 * 1 milion dolarů * 0,0001 = 500 $. Dluhopis se tedy změní o 500 $ za jednobodovou změnu základního bodu ve výnosu.

- Trvání dolaru nebo DV01 lze také vypočítat, pokud je známo trvání dluhopisů, aktuální výnos a změna výnosu.

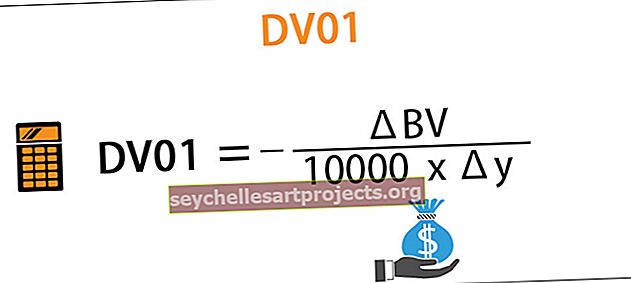

Vzorec DV01

Výpočet dolarové hodnoty jednoho základního bodu aka DV01 je velmi jednoduchý a existuje několik způsobů, jak jej vypočítat. Jeden z nejběžnějších vzorců použitých k výpočtu DV01 je následující:

Vzorec DV01 = - (ΔBV / 10 000 * Δy)

Kde,

- ΔBV = změna hodnoty dluhopisu

- Δy = změna výtěžku

Tímto hodnota dluhopisu znamená tržní hodnotu dluhopisu a výnos znamená výnos do splatnosti.

Zde je důležité si uvědomit, že vydělujeme 10 000, protože DV01 je založeno na lineární aproximaci, ale je to jeden bazický bod, což je 0,01%. Vydělením 10000 tedy změníme měřítko ze 100% na 0,01%, což odpovídá jednomu bazickému bodu.

Příklady trvání DV01 / dolaru

Pochopme to samé pomocí jednoduchého číselného příkladu

Tuto šablonu aplikace DV01 Excel si můžete stáhnout zde - Šablona aplikace DV01 ExcelPříklad č. 1

Ryan drží americký dluhopis s výnosem 5,05% a jeho cena je v současné době 23,50 USD. Výnos dluhopisu klesá na 5,03% a cena dluhopisu se zvyšuje na 24,00 $. Na základě informací umožňuje vypočítat DV01 pomocí vzorce uvedeného výše:

Výpočet DV01 je následující:

- Vzorec DV01 = - (24,00–23,50 $) / 10 000 * (-0 0002)

- = 0,25 USD

Hodnota Dluhopisu se tedy bude měnit o 0,25 USD za každou změnu základního bodu ve výnosu Dluhopisu.

Příklad č. 2

Pochopme totéž pomocí složitějšího praktického příkladu:

ABC Bank má ve své obchodní knize následující portfolio dluhopisů a hodlá rychle pochopit dopad na její tržní hodnotu v důsledku změny úrokových sazeb. Paritní hodnota každého dluhopisu je 100 $. Na základě níže uvedených podrobností se pokusíme vypočítat hodnotu portfolia DV01 a pochopit výsledný dopad:

Výpočet je následující:

- Hodnota dolaru jednoho základního bodu = doba dolaru * 1000000 $ * 0,0001

- = 85,84 $ * 1000000 * 0,0001

- = 8 584 USD

Znamená to tedy, že pro každý jednotlivý pohyb ve výnosu bude portfolio ovlivněno částkou 8584 USD.

Výhody

Následuje několik výhod trvání dolaru.

- DV01 umožňuje bankám a dalším finančním institucím rychle vyhodnotit dopad změny výnosů na jejich portfolio v dolarovém vyjádření. Mohou tedy být dobře připraveni s různými scénáři dopadu pohybů výnosů na tržní hodnotu jejich portfolia.

- Výpočet je poměrně jednoduchý a snadno pochopitelný.

- DV01 je aditivní povahy, což znamená, že lze vypočítat totéž pro každý dluhopis v portfoliu a agregovat je za účelem odvození portfolia DV01.

- DV01 umožňuje obchodníkům s dluhopisy a správci portfolia zajistit jejich portfolio proti nepříznivým pohybům výnosů. Samostatným výpočtem DV01 pro každý dluhopis mohou banky a finanční instituce ve skutečnosti zajistit svou dlouhou pozici proti krátké pozici v jiném dluhopisu s téměř stejným DV01.

Nevýhody

Pojďme diskutovat o některých nevýhodách trvání dolaru.

- Největší nedostatek DV01 spočívá v jeho předpokladu paralelního posunu výnosové křivky, která je ve své podstatě teoretičtější než ve skutečném světě. Výnosová křivka se nikdy neposune paralelně, dopad pohybu výnosu se liší podle splatnosti a obvykle se výnosy Fixních nástrojů s krátkou splatností mění rychleji než u Fixních nástrojů s dlouhou splatností. Předpokládáním paralelního posunu se dopad navrhovaný DV01 na hodnotu Dluhopisu liší od skutečného dopadu na cenu Dluhopisu.

- Zajištění prováděné pomocí standardního zajištění DV01-neutrálního neposkytuje dokonalé zajištění kvůli nedokonalému vzájemnému vztahu způsobenému růstem a poklesem bazických bodů u různých nástrojů používaných k zajištění.

- Jednoduchý výpočet DV01 předpokládá, že Dluhopisy platí v pravidelných intervalech platby pevnými kupóny; existují však určité kategorie Dluhopisů, jako jsou Dluhopisy s pohyblivou úrokovou sazbou, Dluhopisy s nulovým kupónem a Dluhopisy s možností výplaty, které k odvození DV01 vyžadují komplexní výpočet.

Závěr

Dollar Value of a Basis Point (DV01) je dolarová expozice dluhopisové ceny za změnu výnosu jediného bazického bodu. Je to také doba trvání tržní hodnoty dluhopisu a je aditivní v celém portfoliu a je důležitým nástrojem, který používají manažeři portfolia a prodejci dluhopisů k měření lineárního vztahu mezi cenami dluhopisů a dopadem výnosu dluhopisu.

Umožňuje jim pochopit a posoudit rizikovost dluhopisu vůči změnám výnosových sazeb a pravděpodobnému dopadu na cenu dluhopisu. Důležitým bodem, který stojí za zmínku o DV01, je to, že je téměř stejné jako doba trvání, kromě toho, že jednotky jsou změněny a zahrnují cenovou inflaci. Jinak řečeno, lze snadno vypočítat DV01, pokud již má vypočítanou modifikovanou dobu trvání jednoduchým vynásobením stejné hodnoty s cenou dluhopisu a vydělením výsledku 10 000 (DV01 = doba trvání * cena / 10 000).