Standardní náklady (definice, příklady) Co je zahrnuto?

Co jsou standardní náklady?

Standardní náklady jsou odhadované náklady určené společností na výrobu zboží a služeb nebo na provedení operace za normálních okolností a jsou odvozeny společností z historické analýzy dat nebo časových a pohybových studií. Tyto náklady předem stanovené společností se používají jako cílové náklady společnosti pro porovnání se skutečnými náklady a rozdíl bude rozptyl.

Odvozená odchylka je poté použita vedením společnosti k poznání a nápravě příčiny, k dalšímu odhadu pro nadcházející roky a k rozhodování v souvislosti s obchodem. Téměř vždy se liší od skutečných nákladů, protože situace se neustále mění a zahrnuje různé nepředvídatelné faktory. Je také známá jako běžná cena.

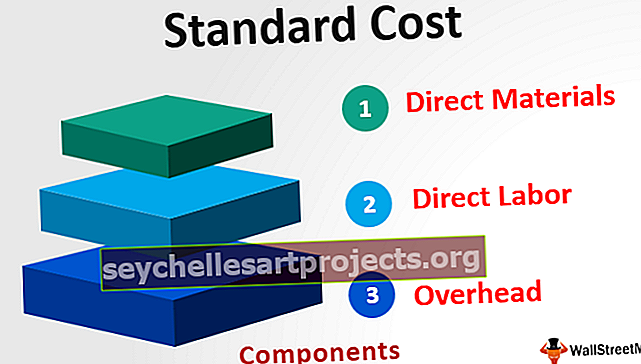

Součásti

Ve výrobním nastavení existují tři hlavní součásti, které zahrnují následující:

- Přímé materiály - odvozuje se vynásobením množství každého materiálu cenou materiálu na jednotku.

- Přímá práce - je odvozena vynásobením množství každé práce a hodinovou cenou práce.

- Režijní náklady - zahrnuje fixní režijní náklady a variabilní režijní náklady, které se počítají vynásobením standardního množství standardní sazbou variabilní režijní ceny.

Příklad standardních nákladů

Existuje společnost vyrábějící hodinky. Na začátku roku společnost vypočítala náklady na výrobu hodinek s ohledem na minulé trendy a očekávané budoucí podmínky trhu. V nadcházejícím roce společnost pravděpodobně vyrobí 5 000 kusů hodinek.

Očekává se také, že standardní přímé náklady na materiál na jednotku budou 100 $, standardní mzdové náklady na hodinu budou 20 $, standardní variabilní režijní náklady jsou 15 $ za hodinu a standardní fixní náklady jsou 100 000 $. Celkový počet hodin potřebných k výrobě jedné jednotky je 10 hodin. Najděte standardní náklady společnosti.

Řešení

Celkem bude -

- Celkem = 450 $

Celková standardní cena bude

Celková cena bude -

- Celkové náklady jsou 2 350 000 $

Výhody

- Vedení společnosti používá tyto náklady pro plánování procesu budoucí výroby a způsoby, jak zvýšit efektivitu společnosti.

- Jelikož se standardní náklady počítají pomocí různých statistických měřítek a zkušeností managementu, může s pomocí tohoto opatření management inovovat různé nové způsoby výroby produktů, které nevyžadují stejný typ postupů, a tím snížit náklady společnosti.

- Vedení jej používá k určení přiměřenosti skutečných nákladů daného období. Rozdíl mezi standardní a skutečnou cenou pomáhá vedení zjistit, jak blízko se očekávané skutečné náklady shodují, a rozhodnout o dalším postupu. Pokud jsou například skutečné náklady na materiál mnohem vyšší, pak může vedení zjistit příčinu nadměrných nákladů.

Omezení

- Stanovení takových nákladů na výrobu je obtížné, protože vyžaduje vysokou míru technických dovedností osoby odpovědné za jejich stanovení. Proto to vyžaduje spoustu úsilí a nákladů. Podmínky v každém obchodním podniku se také stále zpoplatňují, kvůli čemuž je nutné standardy revidovat pouze včas; jinak to už nebude mít cenu.

- Situace, které by v budoucnu převládaly v jakékoli společnosti nebo odvětví, nejsou jisté. Na společnost mají vliv různé faktory, což ztěžuje správný odhad standardních nákladů na výrobu zboží nebo poskytování služeb společností při výpočtu těchto nákladů, jsou vyžadovány minulé zkušenosti a prognóza budoucích výdajů .

- Tyto náklady není možné stanovit u všech typů operací, protože takový systém nelze použít v průmyslových odvětvích, která nevyrábí žádný ze standardních produktů.

Důležité body

- Téměř vždy se liší od skutečných nákladů, protože situace se neustále mění a zahrnuje různé nepředvídatelné faktory. Zjištěné rozdíly se nazývají cenové odchylky.

- V případě, že skutečné náklady společnosti jsou vyšší než standardní náklady, má společnost nepříznivý rozptyl. Naproti tomu, pokud jsou skutečné náklady nižší než standardní náklady, pak má společnost příznivý rozptyl. Takto přijaté odchylky pomohou vedení vyhodnotit důvod odchylek, aby bylo možné podniknout příslušná opatření.

Závěr

Jedná se o náklady odhadované společností, které se běžně vyskytují během výroby zboží nebo služeb, tj. Částka, kterou společnost očekává, že na produkci utratí. Používá jej vedení pro plánování procesu budoucího výstupu, způsoby, jak zvýšit efektivitu a určit přiměřenost skutečných nákladů daného období. Stanovení standardních výrobních nákladů je však obtížné, protože vyžaduje vysokou míru technických dovedností a úsilí osoby odpovědné za jejich stanovení.