Upravená doba trvání (definice, vzorec) | Krok za krokem příklady výpočtu

Co je upravená doba trvání?

Modified Duration říká investorovi, jak moc se změní cena dluhopisu vzhledem ke změně jeho výnosu. Jelikož svět dluhopisů je složitější než svět cenných papírů, je důležité, aby investor poznal upravenou dobu trvání dluhopisu. Chcete-li jednoduše vypočítat modifikovanou dobu trvání dluhopisu, musí nejprve investor vypočítat ještě jednu věc, kterou je doba Macauley. Aby bylo možné vypočítat Macauleyovu dobu trvání, musí investor zjistit, jaké je načasování peněžního toku

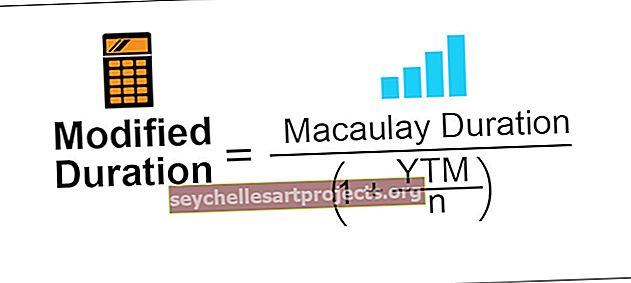

Upravený vzorec trvání

Vzorec pro změněné trvání je tedy jednoduše

Kde,

- Macauley Duration = Doba trvání počítá vážený průměr času, než dluhopis obdrží peněžní toky dluhopisu. Upravené trvání je nařízeno vypočítat jako první, co investor potřebuje k výpočtu Macauleyho trvání dluhopisu

- YTM = Výnos do splatnosti je jednoduše celkový výnos, který by investor vydělal v dluhopisu, pokud je dluhopis držen do splatnosti

- N = počet kupónových období za rok

Výpočet modifikované doby trvání s příklady

Příklad č. 1

Dvouletá roční platba dluhopisu ve výši 5 000 USD má dobu trvání Macaulay 1,87 roku. YTM dluhopisu je 6,5%. Vypočítejte upravenou dobu trvání dluhopisu.

Příklad č. 2

Dvouletá roční platba dluhopisu ve výši 2 000 USD má Macaulayovu dobu trvání 2 roky. YTM dluhopisu je 5%. Vypočítejte upravenou dobu trvání dluhopisu.

Příklad č. 3

Čtyřletá roční platba dluhopisu ve výši 12 000 USD má dobu trvání Macaulay 5,87 roku. YTM dluhopisu je 4,5%. Vypočítejte upravenou dobu trvání dluhopisu.

Příklad č. 4

Pětiletá roční platba dluhopisu ve výši 11 000 USD má dobu trvání Macaulay 1,5 roku. YTM dluhopisu je 7%. Vypočítejte upravenou dobu trvání dluhopisu.

Výhody

- Hlavní výhodou je, že investor potřebuje znát dobu trvání dluhopisu, protože volatilita ceny dluhopisu přímo souvisí s cenami dluhopisu. Čím delší je doba trvání dluhopisu, tím větší je cenová volatilita

- Doba trvání jakéhokoli investičního nástroje může pomoci při řízení lepších investičních potřeb pro budoucnost, protože investor může efektivně plánovat budoucí průběh své investice v době trvání

- Je to také měřítko rizika dluhopisu při změně a výnosu ceny dluhopisu

- Průměrná doba trvání fondu je také důležitá, protože vám říká, jak citlivý bude fond na změny tržních úrokových sazeb

Nevýhody

- Výpočet modifikované doby trvání má složitou povahu kvůli výpočtu doby trvání Macaulay a poté uživatel nebo investor také potřebuje vstupy výnosu a doby trvání výpočtu upravené doby trvání

- Získání přesných a na trhu převládajících vstupů je obtížné dosáhnout, protože kolísání cen a tržní ceny se mění každou minutu, což činí výpočet nesprávným a zastaralým

- Trvání také není úplným měřítkem rizika, které obsahuje cena dluhopisu a doba trvání dluhopisu, investor se nemůže spoléhat pouze na míru trvání, aby vytvořil přesná měřítka rizika

- Macaulayova doba počítá vážené průměrné trvání dluhopisu, což není pokaždé dobré měřítko rizika ve dluhopisu

Závěr

Modifikovaný a Macaulay, i když má omezení, je opravdu velmi užitečným konceptem, zejména pro správce portfolia k měření volatility dluhopisu a rizika s ním spojeného, a proto může sloužit jako velmi užitečný nástroj, když manažer buduje portfolio dluhopisů a řízení rizik s tím spojených.