Návratnost provozních aktiv (definice, vzorec) | Výpočet + příklady

Definice návratnosti provozních aktiv

Návratnost provozních aktiv je míra návratnosti, kterou společnost získá efektivním využíváním provozních aktiv; provozní aktiva jsou aktiva v rozvahách společnosti, která se používají pro každodenní provoz společnosti, na rozdíl od finančních aktiv, která se používají jako investice nebo jako rozvaha.

Vzorec pro návratnost provozních aktiv

Návratnost provozních aktiv se počítá jako procentní výnos z aktiv, která se používají v hlavních činnostech podniku generujících výnosy. Jedná se o poměr efektivity, který je jedním z důležitých poměrů používaných při finančním plánování a analýze.

To se mírně liší od vzorce návratnosti celkových aktiv, který bere v úvahu celková aktiva ve vlastnictví firmy. V tomto případě vezmeme pouze aktuální aktiva, která se primárně podílejí na generování výnosů pro podnikání. Má tedy dvě široké složky: -

- Čistý příjem: Čistý příjem zahrnuje zbytkový příjem podniku, který je ponechán k rozdělení akcionářům.

- Krátkodobá aktiva: Krátkodobá aktiva zahrnují ta aktiva, jako jsou hotovost, pohledávky a další krátkodobá aktiva společnosti, která je zodpovědná za vytváření výnosů / výnosů.

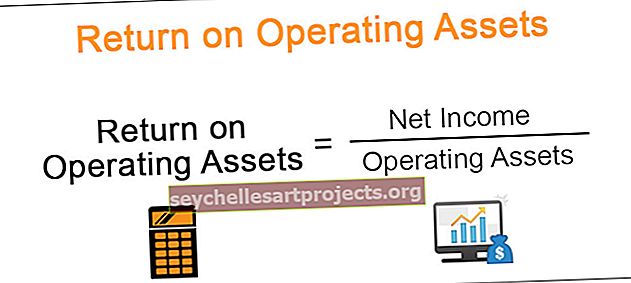

Vzorec pro návratnost provozních aktiv je čistý příjem nad aktuálním aktivem a je vyjádřen v procentech.

Vzorec pro návratnost provozních aktiv = čistý příjem / provozní aktiva

Čím vyšší je návratnost, tím je to pro společnost lepší. Mezi příklady provozních aktiv patří hotovost, pohledávky, zásoby a dlouhodobá aktiva, která přispívají ke každodenním operacím.

Výpočet návratnosti provozních aktiv (s příklady)

Níže uvádíme několik příkladů, jak tomu lépe porozumět.

Příklad č. 1

Arabic construction limited je rostoucí stavební společnost na Středním východě a připravuje své finanční výkazy podle standardů výkaznictví IFRS. Při pohledu na výroční zprávu společnosti za fiskální rok 2013. Počet aktiv v rozvaze činí 2 000 000 USD, z čehož 50% má současný charakter. Vykázaný čistý příjem za dané období je 500 000 USD. Chce analytik vypočítat návratnost provozního aktiva?

Řešení:

Nejprve musíme vypočítat část oběžných aktiv = 50% z 2 000 000 $

Současná aktiva = 2 000 000 * 50 = 1 000 000 USD

Výpočet ROOA

= 500 000/1 000 000

ROOA = 50%

Příklad č. 2

XYZ polymermers limited is a preparation their financial claims are the IFRS reporting standards. Při pohledu na výroční zprávu společnosti za fiskální rok 2016. Počet aktiv v rozvaze činí 2 500 000 USD, z čehož 50% má současný charakter. Vykázaný čistý příjem za dané období je 10 000 USD. Chce analytik vypočítat návratnost provozního aktiva?

Řešení:

Nejprve musíme vypočítat část oběžných aktiv = 50% z 2 500 000 $

Současná aktiva = 2 500 000 * 50 = 1 250 000 USD

Výpočet ROOA

= 10 000/1 250 000

ROOA = 1%

Výhody

- Vzorec se v průmyslu používá k výpočtu návratnosti aktiva, což je důležitá matice poměru návratnosti pro investory a akcionáře, a používá se pro srovnání finančních poměrů a analýzu skupinových partnerů.

- Liší se od návratnosti celkového aktiva a analýza se stává smysluplnější, protože bere v úvahu pouze ta aktiva, která se skutečně používají pro generování výnosů a fungují v každodenním podnikání.

Omezení

- Vzhledem k tomu, že vzorec zohledňuje účetní hodnotu aktiva, významně podhodnocuje hodnotu aktiva od skutečné tržní hodnoty těchto aktiv.

- Pokud společnosti používají různé účetní metody nebo metody odpisování pro aktiva, je třeba ve finanční analýze upravit vzorec.

Závěr

ROOA se používá k měření provozní ziskovosti společnosti a efektivity využití provozních aktiv. Vyšší ukazatele znamenají vyšší ziskovost, zatímco ukazatele pod 1 znamenají neefektivní využití provozních aktiv. ROOA je nicméně důležitým vzorcem finanční analýzy.