Výkaz zisku a ztráty (definice, struktura) | Jak interpretovat?

Co je Výkaz zisku a ztráty?

Výkaz zisku a ztráty je jednou z finančních zpráv společnosti poskytující souhrn všech výnosů a výdajů za dané období za účelem zjištění zisku nebo ztráty společnosti a měření její obchodní činnosti v daném časovém období v závislosti na požadavcích uživatelů.

Bereme na vědomí, že společnost Box, Inc zaznamenává ztráty za poslední tři roky. Co nám to říká o společnosti, jejím obchodním modelu, kapacitě generování výnosů, kontrole nákladů?

Základním účelem pohledu na výkaz zisku a ztráty společnosti je zajistit, abyste získali celkový obraz příjmů a výdajů společnosti během roku.

Zde je přehled toho, o čem formát výkazu zisku a ztráty je -

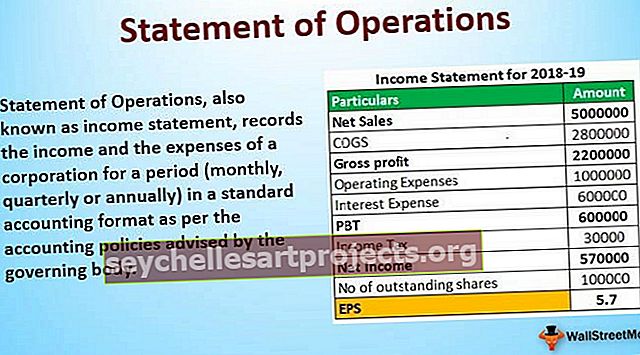

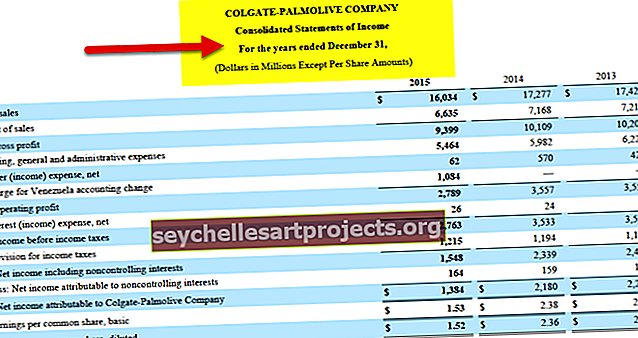

- Za prvé, výkaz zisku a ztráty je výkaz, který ukazuje, kolik příjmů společnost za ta léta vydělala. Příjmy znamenají celkový prodej za dané období (celkový prodej = jednotky * cena za jednotku). Tržby společnosti Colgate v roce 2015 činily 16 034 milionů dolarů.

- Formát výkazu zisku a ztráty také ukazuje „náklady a výdaje“ vzniklé v průběhu roku. Tyto náklady mohou přímo nebo nepřímo ovlivnit tržby společnosti. V roce 2015 společnost Colgate dosáhla prodejních nákladů 6635 milionů $.

- To znamená srovnání výnosů a nákladů. Výkaz zisku a ztráty vám poskytne srovnávací analýzu toho, co bylo pro společnost během roku důležité. Kolik zisku (čistý zisk) získali (pokud existují) nebo kolik ztráty (čistá ztráta) utrpěli. Čistý příjem společnosti Colgate v roce 2015 činil 1 384 milionů USD.

- Struktura výkazu zisku a ztráty také zobrazuje EPS společnosti ve stejném období. Výpočet je založen na předpokladu, že pokud jsou všechny čisté výdělky rozděleny mezi akcionáře, kolik by každá akcie získala cenu! Firma obvykle nikdy nerozdělí všechny své výdělky. Hlavní části jsou reinvestovány do společnosti, která se nazývá „orba zisků“. Základní zisk společnosti Colgate na akcii je 1,53 USD na akcii.

- Podle Komise pro cenné papíry „myslete na…. (výkazy příjmů) jako schodiště. “ Cílem je podívat se na výnosy a náklady jeden po druhém. Nejprve se podíváme na výnosy, pak na náklady, které přímo či nepřímo ovlivňují prodej (náklady na prodej). A poté vyjdeme po schodech a vezmeme v úvahu úroky a daně, což nám nakonec poskytne čistý zisk nebo čistou ztrátu.

- Nakonec nezapomeňte, že konečný „čistý zisk“ nebo „čistá ztráta“ se nazývá „spodní řádek“. Jde o to, kolik společnost během účetního období vydělala a ztratila. A jako investor byste také měli začít shora (výnosy) a směřovat dolů (čistý zisk nebo čistá ztráta).

Struktura výkazu zisku a ztráty

Jako finanční analytik bychom měli velmi pečlivě sledovat strukturu výkazu zisku a ztráty. Primárním cílem analýzy výkazu zisku a ztráty je pochopit, jak podnik generuje opakující se výnosy na rozdíl od svých nákladů a zda je podnik ziskový nebo ne.

Níže je struktura výkazu zisku a ztráty. Každou řádkovou položku studujeme jeden po druhém.

Výnosy z prodeje

V horní části struktury výkazu zisku a ztráty musí účetní napsat „celkové peníze přivedené“ do společnosti prodejem. Zahrnuje celkové tržby z prodeje. Celkový prodej lze generovat prodejem produktů nebo služeb. Říká se tomu „hrubý příjem“. „Gross“ znamená „není rafinovaný“. V tomto případě „hrubý“ znamená, že výdaje ještě nebudou odečteny od „výnosu“.

Dalším řádkem bude „neočekávaná položka“, kterou společnost při prodeji nikdy neočekávala. Může to být „návratnost prodeje“ nebo jakákoli „sleva z prodeje“.

V dalším řádku budou odečteny „výnosy z prodeje“ nebo „sleva z prodeje“, což nám poskytne „čistý výnos“. To znamená, že se jedná o skutečný příjem, který společnost získala po zohlednění „návratnosti prodeje“ nebo „slevy z prodeje“.

Mějte na paměti následující:

- Dodržuje zásadu vykazování výnosů: Výnosy jsou uznány, i když hotovost může být vybrána až v následujícím účetním období.

- Čistý prodej = hrubý prodej - tržby a povolenky - slevy;

- Počet prodejů a trendy čistého prodeje v čase se používají k analýze pokroku společnosti.

Podívejme se na příklad výkazu zisku a ztráty společnosti Alphabet (Google), abychom zjistili, jak jsou rozpoznávány výnosy. Google má primárně tři zdroje příjmů.

- Vlastnosti Google - Výnosy z nemovitostí Google se skládají převážně z příjmů z reklamy, které se generují ve vlastnostech vyhledávání Google. To zahrnuje výnosy z provozu generovaného distribučními partnery pro vyhledávání, kteří používají Google.com jako výchozí vyhledávání v prohlížečích, na panelech nástrojů, v Gmailu, Mapách a na Google Play, YouTube atd.

- Vlastnosti členů sítě Google - výnosy z vlastností členů sítě Google sestávají primárně z výnosů z reklam generovaných z reklam umístěných na vlastnosti členů sítě Google prostřednictvím AdSense, AdMob a DoubleClick AdExchange.

- Další výnosy společnosti Google - Další výnosy společnosti Google se skládají především z výnosů a tržeb z aplikací, nákupů v aplikacích a digitálního obsahu v obchodě Google Play, z hardwaru a výnosů z licencí; a poplatky za služby přijaté za naše nabídky Google Cloud.

Všimněte si také, že USA nejvíce přispívají k výnosům.

zdroj: Alphabet (Google) SEC Filings

Náklady na prodané zboží

Cena prodaného zboží je částka zaplacená za prodané zboží nebo náklady na výrobu produktů, které byly prodány během účetního období.

V případě příkladu Výkazu příjmů společnosti Google se náklady na výnosy skládají z nákladů na pořízení provozu (TAC), které se platí členům sítě Google především za reklamy zobrazené na jejich vlastnostech a částky vyplacené našim distribučním partnerům, kteří zpřístupňují přístupové body pro vyhledávání a služby.

zdroj: Alphabet (Google) SEC Filings

Hrubý zisk

Hrubý zisk je rozdíl mezi výnosy a náklady na výrobu produktu nebo poskytnutí služby před odečtením režijních nákladů, mezd, daní a úrokových plateb.

Hrubý zisk = Čistý prodej - Náklady na prodané zboží.

Vedení se zajímá o:

- Výše hrubé marže; a

- Procento hrubé marže (hrubá marže / čistý prodej).

Oba jsou užitečné při plánování obchodních operací.

Google neposkytuje údaj o hrubém zisku. Je však velmi snadné najít.

Hrubý zisk = výnosy - náklady na výnosy

zdroj: Alphabet (Google) SEC Filings

- Hrubý zisk (2016) = 90272 - 35138 = 55134 milionů

- Hrubý zisk (2015) = 74 989 - 28 164 = 46 825 milionů

Prodej obecných a správcovských výdajů

SG&A jsou náklady jiné než náklady na prodané zboží, které vzniknou při podnikání.

- Tyto náklady jsou seskupeny do kategorií: Prodejní náklady, Obecné a administrativní náklady, Ostatní výnosy a náklady.

- Pečlivé plánování a kontrola provozních nákladů může zlepšit ziskovost společnosti.

V příkladu výkazu zisku a ztráty společnosti Google jsou náklady SG&A rozděleny do dvou částí a) prodej a marketing b) obecné a administrativní

zdroj: Alphabet (Google) SEC Filings

- SG&A Expense (2016) = 10485 + 6985 = 17 470 milionů

- SG&A Expense (2015) = 9047 + 6136 = 15 183 milionů

Provozní příjem nebo EBIT

Provozní zisk nebo „ zisk před úroky a zdaněním“ (EBIT) je rozdíl mezi hrubou marží a provozními náklady. Představuje příjem z běžné nebo hlavní činnosti společnosti. Používá se k porovnání ziskovosti společností nebo divizí v rámci společnosti.

- EBIT je pro analytika důležitý, protože je považován za jeden z indikátorů budoucích výnosů

- Analytik by měl odstranit jednorázové položky, aby normalizoval EBIT.

Čištění čísel - Odebrání neopakujících se čísel.

Upozorňujeme, že tento příklad Google týkající se výkazu zisku a ztráty zahrnuje náklady na výzkum a vývoj jako provozní náklady.

zdroj: Alphabet (Google) SEC Filings

- EBIT nebo zisk před úroky a zdaněním společnosti Google činil 23 716 milionů USD v roce 2016 a 19 360 milionů USD v roce 2015.

EBITDA nebo zisk před zaplacením úroků Odpisy a amortizace

- EBITDA (zisk před úroky, zdaněním, odpisy a amortizací) je nezávislý na odpisové politice.

- Vzorec EBITDA = EBIT + odpisy a amortizace

- EBITDA je opatření specifické pro analytiky a mnoho společností toto opatření neposkytuje. EBITDA je obzvláště užitečný pro měření pro srovnání kapitálově náročných společností.

Struktura výkazu zisku a ztráty společnosti Google neposkytuje odpisy a amortizaci jako samostatnou řádkovou položku. Abychom našli EBITDA, musíme najít čísla odpisů a amortizace.

Peněžní toky nám poskytují tyto podrobnosti, jak je vidět níže.

zdroj: Alphabet (Google) SEC Filings

- EBITDA (2016) = EBIT (2016) + odpisy (2016) + amortizace (2016)

- EBITDA (2016) = 23 716 $ + 5 267 = 28 983 milionů

- EBITDA (2015) = EBIT (2015) + odpisy (2015) + amortizace (2015)

- EBITDA (2015) = 19 360 $ + 877 = 20 237 milionů

Podívejte se také na rozdíl mezi EBIT a EBITDA.

Úrokové výnosy a úrokové výdaje

- Většina společností uchovává přebytečnou hotovost na krátkodobých bankovních vkladech, fondech peněžního trhu nebo spořicích účtech. Ty tvoří pro společnost úrokový příjem.

- Na druhé straně úrokový náklad je úrok placený z peněz vypůjčených od bank / držitelů dluhopisů nebo soukromého Capexu nebo každodenních operací fondu.

Níže je uveden příklad příkladu Výkazu příjmů - Výnosy z úroků společnosti Google a Výdaje na úroky.

zdroj: Alphabet (Google) SEC Filings

- Úrokový příjem Google v roce 2016 činil 1 220 milionů, zatímco jeho úrokové výdaje činily 124 milionů.

Příjem před zdaněním

- Příjem před zdaněním je částka, kterou společnost vydělala ze všech činností - provozních i neprovozních - před zohledněním výše daní z příjmů, které společnost získala. Slouží k porovnání ziskovosti dvou nebo více společností nebo divizí v rámci společnosti. Porovnání se provádí před odečtením daně z příjmu, protože společnosti mohou podléhat různým sazbám daně z příjmu.

- Příjem před zdaněním z příjmu je definován jako peníze zadržené společností před odečtením peněz, které mají být zaplaceny za daně. EBT zahrnuje peníze zaplacené za úroky.

Lze jej tedy vypočítat odečtením úroku od EBIT.

EBT = EBIT - úrok

Viz níže uvedený výpočet z příkladu Výkazu příjmů Google

zdroj: Alphabet (Google) SEC Filings

- Bereme na vědomí, že zisk společnosti Google před zdaněním činil v roce 2016 24 150 milionů a v roce 2015 19 651 milionů dolarů.

Čistý příjem

Čistý příjem (PAT) je to, co zbylo z hrubé marže po odečtení provozních nákladů, přidání nebo odečtení ostatních výnosů a výdajů a odečtení daně z příjmu. Jedná se o konečnou částku nebo „spodní řádek“ výkazu zisku a ztráty.

Čistý příjem je důležitým měřítkem výkonu:

- Představuje počet obchodních zisků, které se hromadí akcionářům.

- Je částka převedená do nerozděleného zisku ze všech činností generujících příjmy v průběhu roku

- Často se používá k určení, zda firma úspěšně funguje;

Viz níže uvedený výpočet čistého příjmu z příkladu výkazu příjmů společnosti Google

zdroj: Alphabet (Google) SEC Filings

- Čistý příjem společnosti Google byl v roce 2016 19 478 milionů a v roce 2015 15 826 milionů.

Zisk z akcie

EPS lze vypočítat vydělením „čistého zisku“ nebo „čistého příjmu“ „nesplacenými akciemi“. Například, pokud potřebujeme vypočítat EPS společnosti ABC a víme, že „čistý zisk“ je 100 000 USD a počet „nesplacených akcií“ 10 000, EPS by byl = (100 000 USD / 10 000) = 10 USD na akcii.

Podívejte se na příklad výpočtu EPS z příkladu výkazu zisku a ztráty společnosti Google

zdroj: Alphabet (Google) SEC Filings

- Upozorňujeme, že Google zvýšil svůj zisk na akcii z 23,11 USD za akcii v roce 2015 na 28,32 USD za akcii v roce 2016.

Příklad Nestlé

Pojďme se podívat na příklad výkazu zisku a ztráty společnosti Nestle, kde spolu s normální strukturou výkazu zisku a ztráty vezmeme v úvahu „příjem z přidružených a společných podniků“ atd.

Konsolidovaný výkaz zisku a ztráty Nestlé za rok končící 31. prosince 2014 a 2015

zdroj: Nestle.com

Několik věcí ve struktuře výkazu příjmů Nestle, které se liší od příkladu, který jsme provedli dříve -

- Hrubý zisk není řešen samostatně.

- Zadruhé existují dva typy provozních nákladů a výnosů. Nejprve se zohlední provozní náklady a výnosy z obchodování a poté se zohlední obecné provozní náklady a výnosy.

- Místo označení „úrokové výnosy“ a „úrokové výdaje“ byly zmíněny „finanční výnosy“ a „finanční výdaje“, které jsou podobné.

- Po odečtení daní byl také zohledněn „příjem od přidružených a společných podniků“.

V závěrečné analýze

Výkaz zisku a ztráty je jednou z nejdůležitějších finančních zpráv, na které by se měli investoři podívat, než se rozhodnou investovat do společnosti. Pokud chcete investovat do společnosti, můžete k informovanému rozhodnutí použít vertikální a horizontální analýzu výkazu zisku a ztráty.

Užitečné příspěvky

- Význam rozvahy

- Kalkulátor poměrové analýzy

- Výkaz zisků a ztrát Rozdíly v rozvaze <