Vzorec ztráty mrtvé váhy | Jak vypočítat ztrátu mrtvé váhy?

Co je vzorec pro ztrátu váhy?

Vzorec pro výpočet mrtvé váhy odkazuje na výpočet zdrojů, které jsou promrhány kvůli neefektivní alokaci nebo nadměrnému nákladu společnosti kvůli neefektivnosti trhu. Pokud nejsou dvě základní síly ekonomiky nabídky a poptávky vyvážené, vede to ke ztrátě mrtvé váhy.

Neefektivnost trhu je situace, kdy spotřeba (poptávka) nebo alokace (nabídka) zboží a služeb bude vysoká nebo nízká, což vede ke ztrátě mrtvé váhy.

Vzorec je uveden níže -

Kde,

- P1 - Původní cena zboží / služby

- P2 - Nová cena zboží / služby

- Q1 - původní množství

- Q2 - nové množství

Vysvětlení

Ztráta mrtvé váhy může být odvozena pomocí následujících kroků.

Krok 1: Nejprve musíte určit cenu (P1) a množství (Q1) pomocí křivek nabídky a poptávky, jak je znázorněno v grafu, poté musíte najít novou cenu (P2) a množství (Q2).

Krok 2: Druhým krokem je odvození hodnoty ztráty mrtvé váhy použitím vzorce, ve kterém je 0,5 vynásoben rozdílem nové ceny a staré ceny (P2-P1), stejně jako nové množství a staré množství (Q1-Q2) .

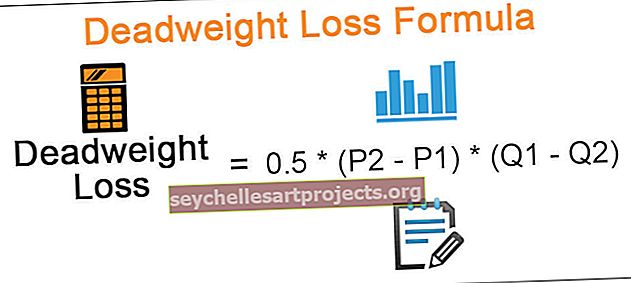

Ztráta mrtvé váhy = 0,5 * (P2-P1) * (Q1-Q2)

Faktory vedoucí ke ztrátě mrtvé váhy

- Cenový strop

- Cenová podlaha

- Monopol

- Zdanění

- Vládní intervence

Výpočet ztráty mrtvé váhy s příklady

Níže jsou uvedeny příklady -.

Tuto šablonu Excel pro výpočet ztráty hmotnosti si můžete stáhnout zde - Šablona aplikace Excel pro kontrolu ztráty hmotnostiPříklad č. 1 (s cenovou podlahou)

Uvažujme, že A pracuje jako pracovní síla ve společnosti D za mzdu Rs.100 / den, pokud vláda stanovila cenovou hranici pro mzdu jako Rs.150 / den, což vede k situaci, kdy buď A nebude pracovat za mzdu pod Rs.150 nebo společnost nebude platit nad Rs.100, což vede ke ztrátě daně z příjmů z obou, což je pro vládu ztráta mrtvé váhy.

Příklad č. 2 (se zdaněním)

Uvažujme, že lístek do kina prodaný divadlem je Rs.120 a prodalo by se kolem 500 lístků na představení. Vláda nyní zvýšila daň na zábavu na 28%, takže vstupenky, které se neprodávají, se považují za ztrátu mrtvé váhy, protože některá skupina lidí by za show moc neutratila.

Řešení:

Použijte uvedená data pro výpočet ztráty vlastní váhy:

Vláda nyní zvýšila daň na zábavu na 28%, což musí vést k jejímu zvýšení a snížení prodaných vstupenek, přičemž zvýšení ceny se počítá níže.

Vláda zvýšila daň na 28%, což se počítá jako = 120 * 28/100 = 34 (zaokrouhleno)

Nová cena tedy bude = 120 + 34 = 155 (zaokrouhleno na bližší částku) (P2)

A nové množství je = 450 (Q2)

Výpočet ztráty vlastní váhy lze provést následovně:

Ztráta mrtvé váhy = 0,5 * (154-120) * (500-450) = 0,5 * (34) * (50)

Hodnota ztráty vlastní váhy je = 840

Ztráta DeadWeight pro výše uvedený scénář je tedy 840.

Příklad č. 3 (s monopolem)

V níže uvedeném příkladu jeden prodejce utratí Rs.100 za vytvoření jedinečného produktu a prodá jej Rs.150 a 50 zákazníků si jej koupí. Jakmile se rozhodne zvýšit prodejní cenu na 200 Rs, poptávka po množství se sníží na 30 jednotek, a proto ztrácí zákazníky, kteří nedosahují kupní síly, což se považuje za ztrátu mrtvé váhy.

Řešení:

Použijte uvedená data pro výpočet ztráty vlastní váhy:

Výpočet ztráty vlastní váhy lze provést následovně:

Ztráta mrtvé váhy = 0,5 * (200 - 150) * (50 - 30) = 0,5 * (50) * (20)

Hodnota ztráty vlastní váhy je = 500

Ztráta DeadWeight pro výše uvedený scénář je tedy 500.

Kalkulačka ztráty mrtvé váhy

Tuto kalkulačku ztráty mrtvé váhy můžete použít.

| P1 | |

| P2 | |

| Q1 | |

| Q2 | |

| Vzorec pro ztrátu váhy | |

| Vzorec ztráty mrtvé váhy | 0,5 * (P2 - P1) * (Q1 - Q2) | |

| 0,5 * (0 - 0) * (0 - 0) = | 0 |

Relevance a použití

Ztráta mrtvé váhy může být vypočítána pro jakýkoli nedostatek, ke kterému došlo v důsledku nevyvážené tržní rovnováhy, daní nebo jakýchkoli výše uvedených faktorů.

Ztráta mrtvé váhy se používá k výpočtu hodnoty ztráty mrtvé váhy v různých fázích. Zvažme, zda vláda uloží větší daň, která ovlivní výrobu a nákup na trhu, což zase sníží příjmy vládní daně. V tomto případě může vláda posoudit trh z výpočtu ztráty mrtvé váhy, což je vyšší hodnota relativní ztráty výnosů.