Seznam nepřímých výdajů klasifikovaných na základě různých výdajů

Co jsou nepřímé výdaje?

Nepřímé náklady lze definovat jako výdaje, které vzniknou organizaci při zajišťování jejích každodenních obchodních operací, a tyto náklady nelze přiřadit k ceně a prodejní ceně produktu a seznam příkladů zahrnuje platy, pojištění, nájemné, sazby a daně, právní poplatky, reklama, provize, náklady na balení a skladování spotřebního materiálu, cestovní výdaje, poplatky za audit, úroky z půjčky, bankovní poplatky, amortizace, odpisy zařízení, údržba zařízení, veřejné služby atd.

Vysvětlení

Výdaje, které nese společnost, mohou být dvou typů - přímé výdaje a nepřímé výdaje. Přímé výdaje jsou náklady, které přímo souvisejí s výrobou zboží, například náklady na suroviny a přímé mzdové náklady. Naproti tomu nepřímé náklady jsou náklady, které mají nepřímou povahu. Společnost nese tyto náklady delegováním svých každodenních obchodních operací. Nepřímé náklady mohou být dvou typů - fixní nepřímé náklady a opakující se nepřímé náklady.

Seznam nepřímých výdajů

Níže je uveden seznam nepřímých výdajů klasifikovaných podle různých výdajů.

- Výdaje na podnikání a správu

- Prodejní a marketingové výdaje

- Ekonomické a jiné výdaje

# 1 - V části Výdaje na podnikání a správu

Nepřímé výdaje, jako jsou platy, pojištění, právní poplatky, nájem, sazby a daně, spadají do kategorie obchodních a administrativních nákladů. Tyto výdaje se týkají správy podnikání organizace. Tyto náklady jsou podrobně popsány níže:

- Platy : Platy jsou platby, které zaměstnavatel vyplácí svým zaměstnancům za jejich služby. Platy nabízené zaměstnancům se budou lišit od zaměstnanců k zaměstnancům, označení k určení a také organizace k organizaci. Platy se obvykle zúčtují na konci měsíce, pokud není ve smlouvě uvedeno jinak.

- Pojištění : Pojištění lze lépe definovat jako ujednání, podle kterého organizace poskytuje finanční ochranu od pojišťovny (pojišťovny) za své vyrobené zboží před nepředvídanými ztrátami způsobenými v důsledku poškození nebo krádeže. Je podložena smlouvou, která stanoví právo subjektu získat finanční ochranu před nepředvídanými ztrátami od pojistitele nebo pojišťovny.

- Nájemné, sazby a daně : Nájemné je částka, kterou je účetní jednotka povinna zaplatit pronajímateli za užívání jeho majetku k provádění jeho každodenních obchodních operací. Výše nájemného, která má být vyplacena pronajímateli, a doba trvání smlouvy je uvedena ve smlouvě. Sazby a daně lze definovat jako počet poplatků, které se platí obci za údržbu majetku používaného účetní jednotkou, a počet účtovaných poplatků závisí na typu majetku používaného účetní jednotkou.

- Právní poplatky : Právní poplatky lze definovat jako právo půjčující společnosti (věřitele) převzít majetek nebo jiný majetek dlužníka za to, že nezaplatil vypůjčené peníze společnosti.

# 2 - Pod výdaji na prodej a marketing

Nepřímé výdaje jako reklama a marketing, provize, výdaje na balení a skladování a cestovní výdaje spadají do kategorie prodejních a marketingových výdajů. Tyto náklady se týkají prodeje a marketingu zboží vyráběného a prodávaného organizací. Tyto náklady jsou podrobně popsány níže:

- Reklama : Organizaci vznikají náklady na reklamu a marketing, aby se zvýšila viditelnost jejich produktů na trhu a navrhly a implementovaly strategie. Dělá se to proto, aby se přesvědčil maximální počet diváků ke koupi jejich produktů nad jinými podobnými produkty, které nabízejí její konkurenti.

- Provize: Provize může být dvou typů. Může to být výdaj vynaložený účetní jednotkou na využívání služeb prostředníka a může to být také druh výdajů vynaložených účetní jednotkou na výplatu určitého procenta zisků prodejci za prodej jejich produktů. V druhém případě platí, že čím vyšší tržby, tím vyšší provize.

- Výdaje na balení a skladování spotřebního materiálu : Tyto náklady vznikají během balení produktů a jejich dodávky do prodejen. Tyto náklady jsou obecně účtovány, jako kdykoli vzniknou.

- Cestovní výdaje : Cestovní výdaje lze definovat jako náklady, které obvykle vznikají při provádění činností souvisejících s podnikáním. Tyto výdaje mohou být buď ze dvou typů - refundovatelné, nebo nevratné. Úhrady cestovních výdajů vzniklých zaměstnancům lze uhradit, zatímco nevratné cestovní výdaje vzniklé zaměstnancům nelze uhradit. Mezi tyto výdaje patří výdaje zaměstnanců na dojíždění do kanceláře z domova a domů z kanceláře.

# 3 - V rámci ekonomických a jiných nákladů

Nepřímé výdaje, jako jsou poplatky za audit, úroky z půjčky, bankovní poplatky a náklady na amortizaci, spadají do kategorie ekonomických a dalších nákladů. Tyto náklady se týkají ekonomických nákladů na zboží vyráběné a prodávané organizací. Tyto náklady jsou podrobně popsány níže:

- Poplatky za audit : Poplatky za audit lze definovat jako poplatek zaplacený účetní jednotkou externím auditorům za auditorské služby prováděné externími auditory.

- Úroky z půjčky : Úroky z půjčky lze definovat jako částku úroku, která se platí z dluhů vypůjčených účetní jednotkou. Úrok je víceméně druh platby, kterou dlužník platí půjčující společnosti (věřiteli) oproti částce, kterou si původně půjčil. Úroky z půjčky se obvykle počítají jako konkrétní procento jistiny, tj. Částky, která je vypůjčena.

- Bankovní poplatky : Bankovní poplatky lze definovat jako poplatky, penále nebo poplatky, které bankovní instituce účtuje svým zákazníkům za bankovní služby nebo za neprovedení včasné platby EMI nebo platby kreditní kartou.

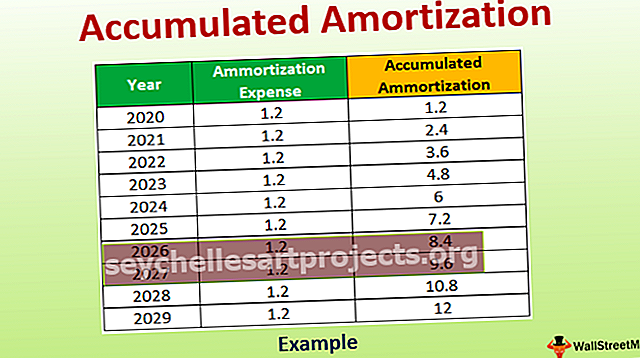

- Amortizace : Amortizaci lze definovat jako rozložení plateb na více než jedno období. Amortizaci lze použít pro procesy, jako je amortizace aktiv a amortizace půjček.

Závěr

Nepřímé výdaje jsou různých typů a lze je rozdělit do tří kategorií, jako jsou výdaje na podnikání a správu, výdaje na prodej a marketing a ekonomické a další výdaje. Výdaje, jako jsou platy, pojištění, nájem, sazby a daně a právní poplatky, se nazývají výdaje na podnikání a správu. Výdaje jako provize, výdaje na balení a skladování, reklama a marketing a cestovní výdaje se nazývají výdaje na prodej a marketing. Výdaje, jako jsou úroky z půjčky, poplatky za audit, náklady na amortizaci a bankovní poplatky, se označují jako ekonomické a jiné náklady.