Čistá realizovatelná hodnota (definice, příklady) Jak to funguje?

Co je čistá realizovatelná hodnota (NRV)?

Čistá realizovatelná hodnota je hodnota, za kterou může být aktivum prodáno na trhu společností po odečtení odhadovaných nákladů, které by společnosti mohly vzniknout při prodeji uvedeného aktiva na trhu, a je jedním z podstatných opatření pro účely ocenění konečné zásoby nebo pohledávky společnosti.

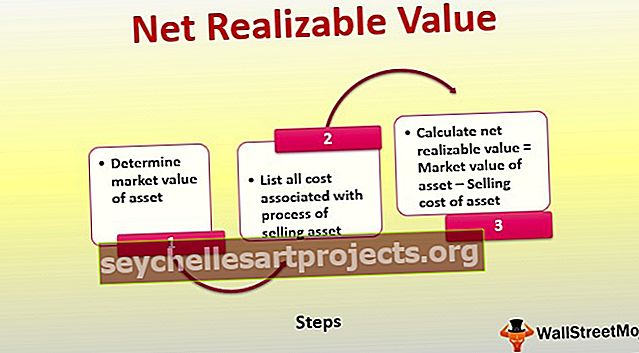

Kroky k výpočtu čisté realizovatelné hodnoty

-

- Krok 1. - Určete tržní hodnotu aktiva

- Krok 2. - Uveďte všechny náklady spojené s procesem prodeje aktiva (včetně dopravy, pojištění, výroby, testování, daní atd.)

- Krok 3. - Výpočet NRV = tržní hodnota aktiva - prodejní cena aktiva

Příklad čisté realizovatelné hodnoty

Společnost XYZ Inc. se snaží zbavit některých svých zastaralých telefonů a očekává, že je prodá za 5 000 $ místnímu kupci, ale musí zaplatit 240 $ za to, aby byly odeslány a pojištěny, a dalších 40 $ za dokončení papírování.

NRV telefonů lze tedy vypočítat jako 5 000 - 240 USD - 40 USD, což se rovná 4720 USD.

Čistá realizovatelná hodnota při ocenění zásob

NRV je konzervativní metoda, což znamená, že účetní by měl zaúčtovat transakci, která nadhodnocuje hodnotu aktiv a která potenciálně generuje menší zisk, pro ocenění aktiv. To obvykle vyžaduje certifikované veřejné účetní (CPA) dělat práci, protože to vyžaduje hodně úsudku z jejich strany.

Vezměme si příklad, abychom tomu porozuměli podrobně -

Rok 1

Společnost ABC má inventář, i2 má cenu 70 USD. Tržní hodnota tohoto inventáře i2 je 200 $ a náklady na přípravu k prodeji tohoto inventáře i2 jsou 30 $.

NRV = $ 200 - $ 70 - $ 30 = $ 100.

Protože cena inventáře i2 je 70 $ je nižší než NRV 100 $, oceňujeme inventář v rozvaze na 70 $

2. rok

Trhová hodnota inventáře i2 klesá na 150 $. Náklady na inventář i2 a náklady na přípravu k prodeji tohoto inventáře i2 zůstávají stejné na 70 $, respektive 30 $.

NRV = $ 150 - $ 70 - $ 30 = $ 50.

Vzhledem k tomu, že cena inventáře i2 je 70 USD vyšší než NRV 50 USD, oceňujeme inventář v rozvaze na NRV 50 USD

Odpis zásob = $ 70 - $ 50 = $ 20

V souvislosti s inventářem čisté realizovatelné hodnoty je také důležité si uvědomit, že společnosti používající maloobchod nebo účet typu „first in first out“ by pravděpodobně nepoužívaly čistou realizovanou hodnotu nebo metodu nižší z nákladů, ale raději inventář NRV při nižší z náklady nebo trh.

Stojí za zmínku, že úpravy lze provést pro každou položku v inventáři nebo pro souhrn celého inventáře čisté realizovatelné hodnoty na nižší z nákladů nebo NRV. Jakmile dojde k omezení, účet zásob se stane novým základem pro účely vykazování a oceňování do budoucna.

US GAAP neumožňuje na rozdíl od mezinárodních standardů pro vykazování odpisy odpisů vykázaných v předchozím roce, i když se NRV pro zásoby zotavila.

Čistá realizovatelná hodnota pohledávek

NRV je ve skutečnosti částka, která se má proměnit v hotovost. Pohledávky na účtu minus kreditní zůstatek vám dávají NRV, které lze také vyjádřit jako debetní zůstatek na majetkovém účtu.

Například pokud jsou debetní zůstatky v pohledávkách na účtu 10 000 $ a kreditní zůstatek 800 $, pak výsledná NRV pohledávek 9 200 $.

Závěr

Čistá realizovatelná hodnota je hodnota aktiva, s výjimkou přiměřeného odhadu nákladů spojených s prodejem aktiva nebo případným prodejem, který je realizován nebo odvozen z prodeje daného aktiva. Běžně se používá v souvislosti s oceňováním zásob a pohledávkami. Tato metoda je pro účetní velmi užitečná, protože jim umožňuje dodržovat konzervativní princip účetnictví při vykazování aktiv v rozvaze.