Odpisy MACRS (definice, výpočet) | Nejlepší 4 metody

Co je odpis MACRS?

MACRS (celý formulář je Modified Accelerated Cost Recovery System) je metoda odpisů pro daňové účely používaná ve Spojených státech a umožňuje vyšší odpočet odpisů v dřívějších letech a méně v pozdějších letech. Jeho cílem je maximalizovat odpočty pomocí zrychleného odpisování, aby se podpořily kapitálové investice. Tabulky odpisů MACRS se však nedoporučují pro výdaje na odpisy auditované účetní závěrky, protože tato pravidla ignorují dobu použitelnosti aktiva a zbytkové hodnoty.

Podniky proto musí vést oddělené účetní knihy pro daňové a účetní účely pro odpisy.

Harmonogram výpočtu odpisů IRS MACRS

Chcete-li zvolit správnou sazbu odpisu, musíte postupovat podle níže uvedeného na základě plánu MACRS systému IRS Modified Accelerated Cost Recovery System,

# 1 - Klasifikace majetku

Např. Počítačové vybavení je klasifikováno jako 5letý majetek, kancelářský nábytek je klasifikován jako 7letý, rezidenční pronájem je 27,5letý a nebytový nemovitý majetek 39letý.

# 2 - Výběr metody odpisování

Majitelé malých podniků / určití vlastníci možná budou chtít v prvních letech zvážit možnost nižšího odpočtu daně, pokud očekávají, že se zisky podniků v pozdějších letech zvýší, nebo budou chtít vykazovat vyšší zisky v dřívějších obdobích. Obecně je pro maximální úsporu daní lepší zvolit vyšší odpisové sazby v předchozích letech.

K dispozici jsou dva typy odpisových systémů, obecný odpisový systém (GDS) a alternativní odpisový systém (ADS). Obecně se používá GDS, pokud zákon výslovně nestanoví použití ADS.

# 3 - Období, kdy bylo aktivum umístěno a zlikvidováno ze služby

Tento princip stanoví, kdy doba použitelnosti aktiva začíná a končí. Určuje počet měsíců, za které lze uplatnit odpočet daně v roce, kdy je aktivum uvedeno do užívání, a končí rok, který používá.

Pro dané období existují 3 typy konvencí:

| Typy úmluvy | V polovině měsíce | V polovině čtvrtletí | Půl roku | |||

| Majetek je uveden do provozu nebo zlikvidován . | v polovině měsíce | ve středu čtvrtletí | střed roku | |||

| Použitelnost | Nebytové nemovitosti, nemovitosti určené k bydlení a jakékoli železniční třídění nebo vývrty tunelu. | Pokud se nepoužije konvence v polovině měsíce, a celkový odpisovaný majetek uvedený do provozu nebo zlikvidovaný během posledních 3 měsíců je více než 40% z celkového odpisového základu v provozu během celého roku; | Pokud není použitelná konvence v polovině měsíce ani v polovině čtvrtletí; | |||

| Odpočet daně je omezen na | Půlměsíc odpisů v měsíci, kdy byl majetek uveden do provozu / zastaven. | K 1,5 měsíci odpisů v měsíci byl majetek uveden / zastaven v provozu. | 6 měsíců odpisu v měsíci, kdy byl majetek uveden / zastaven v provozu. |

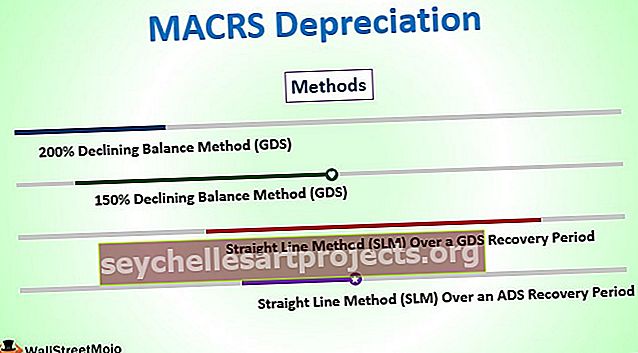

Metody odpisování MACRS

Na základě IRS existují čtyři metody odpisování MACRS. Tři z nich pokrývají systém GDS a poslední metodu v systému ADS.

# 1 - 200% metoda klesajícího zůstatku (GDS)

To znamená, že odpisová sazba je dvojnásobkem lineární odpisové sazby a poskytuje nejvyšší odpočet daně během počátečních let a poté se změní na lineární metodu, když tato metoda poskytuje stejný nebo vyšší odpočet.

# 2 - 150% metoda klesajícího zůstatku (GDS)

Metoda odpisování poskytuje vyšší míru odpisu o 150% více než metoda lineární. Poté se změní na lineární částku odpisu, pokud tato metoda poskytuje stejný nebo větší odpočet.

# 3 - Metoda přímého vedení (SLM) po dobu obnovy GDS

Metoda odpisování SLM umožňuje každý rok kromě prvního a posledního roku služby odečíst stejnou částku odpisu.

# 4 - Straight Line Method (SLM) Over an ADS Recovery Period

Tato metoda je podobná výše uvedené metodě SLM. Tato metoda je však konkrétně pro zmíněné vlastnosti, které byly používány méně než 50% času pro podnikání. Odpisy proto mají obecně delší dobu odpisování u nemovitosti.

Příklady výpočtu odpisů MACRS

Příklad č. 1

Stroj s životností 7 let je zakoupen za 5 000 USD a uveden do provozu 1. ledna. Na základě výše uvedených kroků

- Klasifikace aktiva - jedná se o 7letou vlastnost

- Výběr metody odpisování - půlroční konvence, protože:

- Není způsobilý pro aktiva uvedená v polovině měsíce konvence &

- Byl zakoupen v posledním čtvrtletí daňového roku, aby splňoval podmínky konvence v polovině čtvrtletí.

- Jelikož je aktivum považováno za „nefarmářské“ 7leté nemovitosti, považuje se GDS využívající metodu 200% DB.

- Období, kdy bylo aktivum uvedeno do provozu a zlikvidováno: Bylo uvedeno do provozu 1. ledna, tj. 1. dne

Při použití sazeb zmíněných IRS nám 7letá nemovitost poskytuje odpisovou sazbu 14,29% za rok 1 na základě 200% klesajícího zůstatku.

5 000 $ X 14,29% = 714,5

Příklad č. 2

Počítač s životností 5 let je zakoupen za 5 000 USD a uveden do provozu 1. dubna. Na základě výše uvedených kroků

- Klasifikace majetku - jedná se o 5letý majetek

- Výběr metody odpisování - půlroční konvence, protože:

- Není způsobilý pro aktiva uvedená v polovině měsíce konvence &

- Byl zakoupen v posledním čtvrtletí daňového roku, aby splňoval podmínky konvence v polovině čtvrtletí.

- Jelikož je aktivum považováno za „nefarmářské“ pětileté nemovitosti, je bráno v úvahu GDS využívající metodu 200% DB.

- Období, kdy bylo aktivum uvedeno do provozu a zlikvidováno: Bylo uvedeno do provozu 1. dubna, tj. 2. dne

Použití sazeb zmíněných IRS pro 5letou nemovitost nám dává odpisovou sazbu 20% pro rok 1 na základě 200% klesajícího zůstatku.

5000 $ X 20% = 1000

Příklad č. 3

ABC nedávno instaloval kancelářský nábytek za cenu 100 mil. USD a byl uveden do provozu 30. května 2015. Konec společnosti je 31. prosince.

Výpočet odpisů MACRS se provádí v následujících krocích:

- Klasifikace majetku - je to 5letý majetek.

- Výběr metody odpisování - Vzhledem k tomu, že nemovitost nespadá do konvence v polovině měsíce nebo v polovině čtvrtletí, je relevantní konvence v polovině roku a organizace si může zvolit metodu klesajícího zůstatku 150% nebo 200%.

- Období, kdy bylo aktivum uvedeno do provozu a zlikvidováno: Bylo uvedeno do provozu 1. května, tj. 2. čtvrtletí.

Amortizace

Odpisy založené na Modified Accelerated Cost Recovery System (MACRS) jsou uznány v daňovém přiznání společnosti k dani z příjmu a slouží k určení zdanitelného příjmu započítáním jakýchkoli daňových dobropisů a odpočtů, které lze na nemovitost uplatnit. Shrnutí, klasifikace a cena aktiva, metoda odpisování a období, kdy bylo aktivum uvedeno do provozu, určuje Modified Accelerated Cost Recovery System (MACRS).