Naučte se základní účetnictví za méně než 1 hodinu! (100% zaručeno!)

Naučte se základní účetnictví za méně než 1 hodinu

Účetnictví je formální proces, při kterém se společnost snaží zveřejnit své údaje takovým způsobem, který je kontrolovatelný a je použitelný pro širokou veřejnost.

Předpokládám, že navštěvujete tuto stránku, protože vás zajímá více o financích a základním účetnictví. Možná jste inženýr, absolvent vědy nebo z nekomerčního prostředí, který se snaží pochopit tento zdánlivě komplikovaný koncept financí.

Účetnictví je srdcem a duší financí. Zvládnutí účetnictví není snadný úkol. Měl jsem svůj spravedlivý podíl na boji s účetnictvím, ty debety a kredity, kterým jsem nikdy nerozuměl. Během práce v JPMorgan a mnoha dalších výzkumných firmách jsem však měl to štěstí, že jsem vytvořil intuitivní smysl pro účetnictví a analýzu finančních poměrů.

V tomto článku se učíme základní účetní koncepty prostřednictvím příběhů / případových studií. Je pro ty, kteří jsou noví nebo bojují s těmito základními pojmy. Vsadím se, že základní principy základního účetnictví se naučíte za pouhou 1 hodinu a bez použití debetů a kreditů!

Příběh účetnictví

Pokud se chcete naučit základní účetnictví, lze ho nejlépe internalizovat prostřednictvím příběhu osoby, která začíná nový podnik. Kartik je mladý, dynamický člověk, který vždy chtěl začít podnikat. Post jeho promoce ve vědě. Zkoumal myšlenku trhu dopravy a logistiky. Kartikovi záležitosti účetnictví nevyhovují, protože má vědecké vzdělání, nikoli účetní. (Kartik je jako ty a já! Nefinanční profesionál)

Kartikovo volání je jeho záležitostí jako FastTrack Movers and Packers . Kartik musí investovat peníze do podnikání, aby nastartoval totéž. Předpokládejme, že Kartik do toho vložil část svého bohatství. Investice naznačují, že Kartik nakupuje akcie společnosti Fast Track Logistics Common Stocks. (stává se akcionářem firmy)

Pojďme se podívat na FastTrack Movers a Packers Business Cycle

- Kartik vkládá kapitál (peníze) do FastTrack Movers and Packers (čímž se stává akcionářem firmy)

- S těmito investicemi si FastTrack Movers and Packers koupí robustní a spolehlivé dodávkové vozidlo a inventář.

- Podnik začne vydělávat poplatky a fakturovat klientům za doručování jejich balíků.

- Společnost bude vybírat poplatky, které byly vydělány.

- Podniku vzniknou náklady na provozování podniku, například mzda za Kartik, výdaje spojené s dodávkovým vozidlem, reklama atd.

U firmy, jako je výše, bude každý rok probíhat tisíce a tisíce transakcí. Pro Kartik bude obtížné dát všechny tyto transakce do strukturovaného formátu. V takových případech je základní účetní software velmi přínosný, protože pomáhá generovat faktury za provádění základních účetních záznamů, připravovat kontroly, aktualizovat finanční výkazy bez dalších prací.

Vložením všech těchto záznamů do základního účetního softwaru bude mít každý den za následek rychlý a snadný přístup k požadovaným informacím a bude užitečný pro strategický obchodní rozhodovací proces.

Kartik se chce naučit základní účetnictví a chce se držet krok se svým novým obchodem. Jeho přátelé doporučují Neeraje, bývalého investičního bankéře a nezávislého finančního poradce, který pomohl mnoha zákazníkům z malých podniků. Neeraj slibuje, že mu pomůže naučit se základní účetnictví a účel tří hlavních finančních výkazů:

- Výkaz zisku a ztráty

- Rozvaha

- Výkaz peněžních toků

Z tohoto video kurzu o financích pro nefinanční manažery se také můžete naučit účtovat.

Část 1 - Naučte se základní účetnictví - Vysvětlení výkazu zisku a ztráty

Výkazy zisku a ztráty ukazují ziskovost společnosti během zvoleného časového rámce. Neeraj naznačuje, že časovým rámcem může být den, týden, měsíc nebo celý rok. Ziskovost se primárně stará o dvě zásadní věci

- Získané příjmy

- Výdaje na výnosy

Neeraj poukazuje na to, že výnosy nejsou stejné jako přijatá hotovost a termínové výdaje jsou více než peněžní odtoky.

Stáhněte si pracovní soubory případové studie zde

Případová studie 1 - Výnosy / Tržby

Pokud Fast Track doručí v prosinci 200 balíků za 5 $ za dodávku, Kartik zasílá svým klientům faktury za tyto poplatky a jeho podmínky vyžadují, aby jeho klienti museli zaplatit do 15. ledna 2008. Jak by měly být tržby / tržby zaúčtovány v prosinci?

Než se podíváme na řešení, musíme pochopit několik „základních účetních a finančních žargonů“.

Výnosy / tržby

Stahováci a baliči FastTrack vydělávají peníze za doručování balíků zákazníkům. Zde musíme pochopit, že existují dvě metody účtování výnosů.

- Akruální metoda - výnosy se zaznamenávají pouze tehdy, když jsou „vydělány“ (ne když společnost obdrží peníze)

- Hotovostní metoda - výnosy se zaznamenávají pouze v případě přijetí hotovosti.

Je důležité si uvědomit, že se obecně používá akruální metoda účetnictví.

S výše uvedeným porozuměním použijeme totéž v naší první případové studii účetnictví.

Uplatňování akruálního základu účetnictví u FastTrack Movers and Packers

Pokud se chystáme zaznamenat údaje o tržbách / prodeji z prosince, je třeba myslet na dva kritické aspekty -

-

- Proces výdělku, tj. Dodání balíků, je dokončen v prosinci.

- Hotovost se neobdrží v prosinci. Přijímá se pouze v lednu.

- Podle akruální metody účetnictví se výnosy zaznamenávají, jakmile jsou získány. V tomto případě je výnos „vydělán“ v prosinci, protože dodávky byly dokončeny během tohoto měsíce.

- Tržby ve výši 1 000 USD, uznané v prosinci jako tržby, byly vydělány tento měsíc.

Co kdyby Kartik postupoval podle hotovostní účetní metody?

Peněžní metoda účtování se již nedodržuje . Pokud by však výše uvedená transakce byla zaznamenána na hotovostním základě, tržby by činily 0 $ za prosinec a 1 000 $ za leden.

Všichni nefinanční manažeři, věnujte prosím čas porozumění výše uvedenému konceptu. Tenhle je významný.

Případová studie 2 - Pohledávky

Když Kartik 15. ledna obdrží od klienta 1 000 poplatků, jak má zaznamenat vstup, když byly peníze přijaty?

Úvod do pohledávek

V prosinci nebyly přijaty peníze, „pohledávky budou evidovány“ jako aktiva za prosinec. Když však Kartik 15. ledna obdrží od svých zákazníků šeky na platbu v hodnotě 1 000 $, provede účetní záznam, aby ukázal, že peníze byly přijaty. Tato částka 1 000 USD nebude považována za lednové výnosy, protože tyto výnosy byly vykázány jako výnosy získané v prosinci. Tato částka 1 000 USD bude zaznamenána v lednu jako snížení počtu pohledávek.

Nyní, když jsme pokryli výnosy nebo tržby, podívejme se na výdaje ve výkazu zisku a ztráty. Stejně jako akruální způsob účtování by měly být zdokumentovány výdaje vzniklé v průběhu prosince bez ohledu na to, zda společnost tyto výdaje uhradila či nikoli.

Případová studie 3 - Výdaje

Za doručení balíků najímá Kartik na základě smlouvy některé dělníky a zavazuje se, že jim 3. ledna vyplatí 300 USD. V prosinci také Kartik nakupuje obaly a další podpůrný materiál za 100 USD. Jaké náklady budou účtovány v prosinci?

V případě výnosů jsme viděli akruální koncept účetnictví (výnosy jsou vykázány, když jsou vydělány). Stejně tak u výdajů nezáleží na skutečném datu platby; Je důležité si uvědomit, kdy byla práce provedena. V této případové studii byly zásilky doručeny (úloha dokončena) v prosinci.

Tak Celkové náklady = $ 300 (práce) + $ 100 (podpůrný materiál = 400 $

Toto zaznamenávání výdajů (bez ohledu na skutečnou či neuskutečněnou platbu) a jejich porovnání se souvisejícími výnosy je známé jako zásada shody.

Dalšími příklady nákladů, které je třeba „vyrovnat“, mohou být benzín / nafta za dodávku, náklady na reklamu a další.

Upozorňujeme, že akruální základ účetnictví a zásady párování jsou dvě nejdůležitější pravidla účetnictví. Měli byste být schopni intuitivně porozumět těmto pojmům.

K dalšímu objasnění těchto dvou principů poskytuje Neeraj další příklad. Tentokrát jako příklad používá „úrokové výdaje“ na vypůjčené půjčky.

Případová studie 4 - Úrokové výdaje

Kromě toho, že si Kartik nalil svůj kapitál do podnikání, si od banky půjčí dalších 20 000 dolarů na zahájení podnikání 1. prosince. Předpokládejme, že si banka účtuje 5% úroků, které mají být každoročně vypláceny na konci každého roku. Jaké jsou úrokové náklady za prosinec?

Vezměte prosím na vědomí, že úrokový náklad se vyplácí jako paušální částka na konci roku. Kartik platí celkové úrokové náklady ve výši 20 000 $ x 5% = 1 000 $. Nyní přemýšlejte o konceptu Matching Principle. Pokud chce Kartik znát svou obchodní pozici v prosinci, měl by do výkazu zisku a ztráty zaúčtovat také jeden měsíc úrokových nákladů? Odpověď je ano.

Společnost Kartik musí porovnat úrokové výdaje s výnosy každého měsíce.

Úrokové náklady, které mají být zaznamenány po dobu 1 měsíce = 1000 USD / 12 = 83 USD

Nyní předpokládám, že máte docela jasno v následujících konceptech -

- Výkaz zisku a ztráty nehlásí hotovostní pozici společnosti.

- Tržby / výnosy se zaznamenávají po dokončení procesu výdělku (nikoli po přijetí hotovosti)

- Výdaje jsou „spárovány“ s příslušnými výnosy (nikoli při výplatě hotovosti)

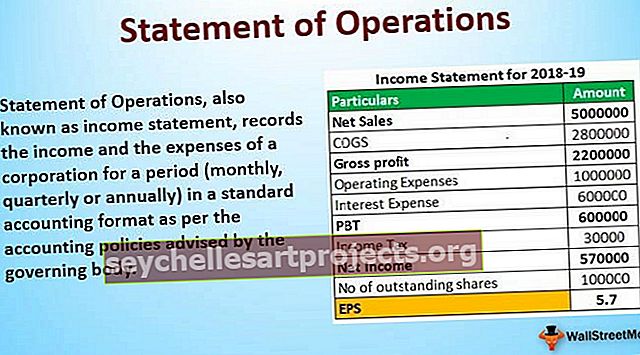

Primárním účelem výkazu zisku a ztráty je ukázat čistý rozdíl mezi Výnosy a Výdaje, který označujeme jako ZISK nebo Sečteno a podtrženo nebo Čistý zisk / ztráta.

Díky tomu připravíme Výkaz zisku a ztráty pro čtyři výše uvedené případové studie.

Výkaz zisku a ztráty FastTrack podle transakce diskutované v prosinci 2007

Možná vás zajímá, co je to daň z příjmu. Daň z příjmu je státní poplatek (daň) ukládaný fyzickým nebo právnickým osobám (daňovým poplatníkům), který se liší podle příjmu nebo zisku (zdanitelného příjmu) daňového poplatníka. Předpokládal jsem, že Kartik platí daň z příjmu ve výši 33%. Ať už po odečtení daně dojde cokoli, je to čistý příjem nebo zisk.

Doufám, že se učíte základní účetnictví a jste ve výkazu zisku a ztráty docela čistí. Pojďme nyní k rozvaze.

Část 2 - Naučte se základní účetnictví - rozvaha

Nyní, když Kartik porozuměl výkazu příjmů, Neeraj vysvětluje rozvahu. Rozvaha poskytuje představu o tom, co společnost vlastní (AKTIVA) a co dluží (PASIVA), protože my jako částka investovaná akcionáři v určitém časovém okamžiku.

Všimněte si klíčového slova „ konkrétní okamžik“. To se liší od výkazu zisku a ztráty, který je připravován za určité časové období (například výkaz zisku a ztráty za prosinec). Pokud je však v rozvaze datem 31. prosince, představují částky uvedené v rozvaze zůstatky na účtech po zaznamenání všech transakcí z prosince.

Typická rozvaha

Aktiva - Aktiva jsou ekonomickými zdroji firmy. Jedná se o pravděpodobné současné a budoucí ekonomické užitky získané nebo kontrolované účetní jednotkou v důsledku minulých transakcí nebo událostí. Jak vidíte výše, aktiva jsou primárně rozdělena do dvou typů - krátkodobá aktiva a dlouhodobá aktiva. Příkladem aktiv pro společnost Kartik může být hotovost, obalový materiál a spotřební materiál, vozidlo atd. Upozorňujeme také, že pohledávky z účtů jsou aktiva. Kartik již zásilky doručil. Za dodávku mu však nebyla okamžitě zaplacena. Částka dlužná společnosti Kartik's Fast Track bude brzy aktivem známým jako pohledávky z účtů.

Závazky - Závazky jsou závazky ve vlastnictví ostatních k rozvahovému dni. Vznikají ze současných závazků konkrétní účetní jednotky převést v budoucnu aktiva nebo poskytovat služby jiným účetním jednotkám v důsledku minulých transakcí nebo událostí. Například Kartik si vzal půjčku od banky. Tato půjčka je závazek, který musí společnost Kartik v budoucnu zaplatit. Kartik také najal několik lidí, aby doručili zásilky. Neplatili jim však (závazky), klasifikované jako závazky.

Vlastní kapitál - Třetí část rozvahy je Vlastní kapitál pro akcionáře. (Pokud je společnost výhradním vlastníkem, označuje se to jako vlastní kapitál.) Částka vlastního kapitálu je přesně rozdíl mezi částkami aktiv a částkami závazků.

A = L + E

V části Akciový akcionář byste primárně našli dvě sekce - Kmenové akcie a Nerozdělený zisk.

Common Stock představuje počáteční částku investovanou do společnosti akcionářem. Například v tomto případě, pokud Kartik investuje určitou částku do své společnosti, šlo by to zhruba do sekce Kmenové akcie.

Druhou důležitou součástí je nerozdělený zisk . Nerozdělený zisk se zvýší, když společnost vydělá zisk. K poklesu dojde, když bude mít společnost čistou ztrátu. To znamená, že výnosy automaticky způsobí zvýšení vlastního kapitálu akcionářů a výdaje automaticky způsobí snížení vlastního kapitálu akcionářů. To ilustruje souvislost mezi rozvahou společnosti a výsledovkou.

Toto je nejdůležitější spojení mezi rozvahou a výkazem zisku a ztráty.

Případová studie 5 - Hotovost a běžné zásoby

1. prosince 2007 zahájil Kartik podnikání s nástroji FastTrack Movers and Packers. První transakcí, kterou Kartik pro svou společnost zaznamená, je jeho investice ve výši 20 000 USD výměnou za 5 000 akcií FastTrack Movers & Packers common Stock. Neexistují žádné výnosy, protože společnost 1. prosince nezískala žádné poplatky za doručení a nebyly žádné výdaje. Jak bude tato transakce zaznamenána v rozvaze?

Hotovost a běžné zásoby

- Běžné akcie se zvýší, když společnost vydá akcie akcií výměnou za hotovost (nebo jiné aktivum)

- Nerozdělený zisk se zvýší, když společnost vydělá zisk, a dojde k poklesu, když společnost získá čistou ztrátu

- Hlavní spojení mezi rozvahou společnosti a výsledovkou

Případová studie 6 - Nákup vozidel

2. prosince společnost FastTrack Movers & Packers zakoupí nákladní automobil za 14 000 $. Jedná se o dva účty: hotovost a vozidla (nebo dodávka). Jak se tato transakce zaznamená do rozvahy?

Nákup nákladů na vozidlo a odpisy

Kartik také potřebuje vědět, že vykázané částky v jeho rozvaze u aktiv, jako jsou zařízení, vozidla a budovy, se běžně snižují o odpisy. Odpisy vyžaduje základní účetní princip známý jako párovací princip. Odpisy se používají u majetku, jehož životnost není neomezená - zařízení se opotřebovává, vozidla jsou příliš stará a nákladná na údržbu, stáří budov a některá aktiva (například počítače) zastarávají. Odpisy jsou alokací pořizovací ceny aktiva do nákladů na odpisy ve výkazu zisku a ztráty po dobu jeho životnosti.

Fast Track's Truck má životnost pět let a byl zakoupen za cenu 14 000 $. Účetní může přiřadit výdaje na odpisy ve výši 2 800 $ (14 000 ÷ 5 let) s výnosy každého roku po dobu pěti let. Každý rok bude účetní hodnota dodávky snížena o 2 800 USD. (Účetní hodnota - nebo „účetní hodnota“ - je vykázána v rozvaze a jedná se o náklady na dodávku mínus celkové odpisy od doby, kdy byla dodávka získána.) To znamená, že po jednom roce bude rozvaha vykazovat účetní hodnota dodávkové dodávky 11 200 $ (14 000 - 2800), po dvou letech bude účetní hodnota 8 400 $ (14 000 - 2 × 2800) atd. Po pěti letech - konci očekávané životnosti nákladního vozu - je jeho účetní hodnota nula.

Případová studie 6 - Rozvaha (k 2. prosinci)

Případová studie 7 - Předplacené výdaje

Neeraj přináší další méně zjevné aktivum - nevyčerpanou část předplacených výdajů. Spolu s nákladním vozem přebírá Kartik pojistné krytí zakoupeného nákladního vozidla. Nákup pojištění ho stojí 1 200 $ na jeden rok. Kartik okamžitě dává hotovost 1 200 $ pojišťovacímu agentovi.

Fast Track platí 1. prosince 1 200 $ za jednoroční pojistné na dodávkovém voze. To se dělí na 100 $ měsíčně (1 200 ÷ 12 měsíců). Mezi 1. prosincem a 31. prosincem je pojistné v hodnotě 100 $ „vyčerpáno“ nebo „vyprší“. Prošlá částka bude vykázána jako výdaje na pojištění na prosincovém výkazu zisku a ztráty. Kartik se ptá Neeraje, kde by bylo nahlášeno zbývajících 1100 dolarů nevypršeného pojistného. V rozvaze k 31. prosinci mu to Neeraj říká na majetkovém účtu s názvem Předplacené pojištění .

Mezi další příklady věcí, za které je možné zaplatit před použitím, patří dodávky a roční příspěvky obchodnímu sdružení. Část, která vyprší v běžném účetním období, je uvedena jako náklad ve výkazu zisku a ztráty; část, jejíž platnost dosud nevypršela, je v rozvaze uvedena jako aktivum.

Případová studie 4 - Rostoucí dluh (Revisit)

Společnost FastTrack Movers and Packers si 3. prosince od banky vypůjčila dalších 20 000 $, aby dále investovala do podnikání, a společnost souhlasí s tím, že zaplatí 5% na úroku, tedy 1 000 $. Úroky se platí jednorázově k 1. prosinci každého roku.

Jak Kartik získává další peníze prostřednictvím dluhu, zvyšuje se hotovost (aktivum) o 20 000. Společnost Kartik je však povinna vrátit částku po termínu, a tedy dluh označený jako závazek. U tohoto dluhu bude Kartik muset platit úrokové náklady (jak bylo uvedeno výše)

Případová studie 8 - Inventář

Kartik uchovává soupis balicích krabic nejen pro své podnikání, ale také pro získání dalších výnosů tím, že provádí inventuru balicích krabic k prodeji. Řekněme, že FastTrack Movers and Packers zakoupili 1000 krabic velkoobchodně po 1,00 $ za kus.

Inventář

Kartik se dozví, že každé z aktiv jeho společnosti bylo zaznamenáno v původních nákladech, ai když se reálná tržní hodnota položky zvýší, účetní nezvýší zaznamenanou částku tohoto aktiva v rozvaze. To je výsledek dalšího základního účetního principu známého jako nákladový princip .

Ačkoli účetní obecně nezvyšují hodnotu aktiva, mohli by jeho hodnotu snížit v důsledku konceptu známého jako konzervatismus.

Scénář 1: Předpokládejme, že od doby, kdy je Kartik koupil, se však velkoobchodní cena krabic snížila o 40% a za dnešní cenu by je mohl koupit za 0,60 USD. Vzhledem k tomu, že reprodukční náklady na jeho inventář (600 USD) jsou nižší než původní zaznamenané náklady (1 000 USD), zásada konzervatismu nařizuje účetnímu, aby v rozvaze vykázal nižší částku (600 USD) jako hodnotu aktiva.

Scénář 2: Předpokládejme, že od doby, kdy je Kartik koupil, se však velkoobchodní cena krabic zvýší o 20% a za dnešní cenu je může koupit za 1,20 $ za kus. Vzhledem k tomu, že reprodukční náklady na jeho inventář (1 200 $) jsou vyšší než původní zaznamenané náklady (1 000 $), zásada nákladů nařizuje účetnímu, aby v rozvaze vykázal nižší částku v ceně (1 000 $) jako hodnotu aktiva.

Stručně řečeno, princip nákladů obecně brání tomu, aby aktiva byla vykazována za cenu vyšší než náklady, zatímco konzervatismus může vyžadovat, aby aktiva byla vykazována za cenu nižší, než je jejich pořizovací cena.

Případová studie 9 - Neziskové výnosy

Dalším závazkem jsou peníze přijaté před skutečným vyděláváním peněz. Klient provedl platbu předem ve výši 600 $ za dodání 30 balíků / měsíc na příštích šest měsíců.

FastTrack Movers and Packers mají hotovostní příjem ve výši 600 $ 1. prosince, ale v tomto okamžiku nemá tržby 600 $. Bude mít příjmy, až když je vydělá doručením balíků. 1. prosince Fast Track ukáže, že jeho aktivum. Hotovost vzrostla o 600 $, ale také bude muset ukázat, že má závazek 600 $. (Má povinnost dodat 600 dolarů balíků do šesti měsíců nebo vrátit peníze.)

Účet odpovědnosti za částku 600 $ obdrženou 1. prosince je Unearned Revenue. Jakmile bude dodáno 30 balíků, bude Fast Track každý měsíc vydělávat 100 $ a v důsledku toho se každý měsíc 100 $ přesune z účtu Unearned Revenue do Service Revenue. Odpovědnost společnosti Fast Track klesá každý měsíc o 100 USD, protože plní dohodu doručováním balíků, a každý měsíc se její výnosy ve výkazu zisku a ztráty zvyšují o 100 USD.

Konsolidovaný výkaz zisku a ztráty

Konsolidovaná rozvaha

Kartik chce mít jistotu, že rozumí tomu, co mu Neeraj říká o aktivech v rozvaze, a proto se zeptá Neeraje, zda rozvaha ve skutečnosti ukazuje, jaká má aktiva společnosti hodnotu. Překvapuje ho, že Neeraj říká, že aktiva nejsou v rozvaze vykázána v jejich hodnotě (reálná tržní hodnota). Dlouhodobý majetek (jako jsou budovy, vybavení a zařízení) se vykazuje v pořizovací ceně snížené o částky již zaslané do výkazu zisku a ztráty jako Náklady na odpisy. Výsledkem je, že tržní hodnota budovy se od jejího pořízení mohla ve skutečnosti zvýšit. Částka v rozvaze byla stále důsledně snižována, protože účetní přesunul část svých nákladů do nákladů na odpisy ve výkazu zisku a ztráty, aby dosáhl principu shody.

Další aktivum, kancelářské vybavení, může mít spravedlivou tržní hodnotu, která je mnohem menší než účetní hodnota vykázaná v rozvaze. Účetní považují odpisy za alokační proces - alokaci nákladů na výdaje tak, aby odpovídaly nákladům a výnosům generovaným aktivem. Účetní nepovažují odpisy za proces oceňování.) Majetek Land se neodepisuje, takže se objeví za původní cenu, i když pozemek má nyní stokrát vyšší cenu než jeho cena.

Objem krátkodobých (aktuálních) aktiv se pravděpodobně bude blížit jejich tržním hodnotám, protože mají tendenci se „obracet“ v relativně krátkých časových obdobích.

Neeraj varuje společnost Kartik, že rozvaha vykazuje pouze nabytá aktiva a pouze za cenu vykázanou v transakci. To znamená, že reputace společnosti - jakkoli může být vynikající - nebude uvedena jako aktivum. To také znamená, že Bill Gates se v rozvaze společnosti Microsoft neobjeví jako aktivum; Logo Nike nebude fungovat jako aktivum ve své rozvaze atd. Kartik je překvapen, když to slyší, protože podle jeho názoru jsou tyto položky možná tím nejcennějším, co tyto společnosti mají. Neeraj říká Kartikovi, že se právě naučil cennou lekci, na kterou by měl pamatovat při čtení rozvahy.

Doposud jste v tomto školení „Naučte se základní účetnictví“ porozuměli výkazům příjmů a rozvahám. Pojďme se nyní podívat na Cash Flow.

Část 3 - Naučte se základní účetnictví - porozumění peněžním tokům

Vzhledem k tomu, že výsledovka je sestavena na akruální bázi účetnictví, nemusí být vykázané výnosy inkasovány. Podobně nemusí být uhrazeny výdaje vykázané ve výkazu zisku a ztráty. Můžete zkontrolovat změny v rozvaze, abyste zjistili fakta, ale výkaz peněžních toků již všechny tyto informace integroval. Výsledkem je, že důvtipní podnikatelé a investoři využívají tento důležitý finanční výkaz.

Výkaz peněžních toků uvádí hotovost vygenerovanou a použitou během časového intervalu uvedeného v záhlaví. Období, které si společnost zvolí, pokrývá výpis. Například v nadpisu může být uvedeno „Za jeden měsíc končící 31. prosince 2007“ nebo „Fiskální rok končící 30. září 2009“.

Výkaz peněžních toků organizuje a vykazuje hotovost vygenerovanou a použitou v následujících kategoriích:

- Provozní činnosti: převádí položky vykázané ve výkazu zisku a ztráty z akruální účetní základny na hotovost.

- Investiční činnost: vykazuje nákup a prodej dlouhodobých investic a pozemků, budov a zařízení.

- Financování: Hlásí vydání a odkup dluhopisů a akcií společnosti a výplatu dividend.

Peněžní prostředky poskytnuté nebo použité provozními činnostmi

Naučte se základní část účetnictví ve výkazu peněžních toků a hlásíte čistý příjem společnosti. Poté jej převede z akruálního základu na hotovostní základ pomocí změn v zůstatcích běžných aktiv a běžných pasivních účtů, například:

- Pohledávky

- Inventář

- Zásoby

- Předplacené pojištění

- Další běžný majetek

- Poznámky splatné (obvykle splatné do jednoho roku)

- Splatné účty

- Mzdy splatné

- Daně ze mzdy splatné

- Úroky splatné

- Splatné daně z příjmu

- Neziskové výnosy

- Krátkodobé závazky

Kromě použití změn v krátkodobých aktivech a krátkodobých závazcích obsahuje sekce provozní činnosti úpravy o odpisy a zisky a ztráty z prodeje dlouhodobého majetku.

Podívejte se také na tuto podrobnou poznámku o peněžních tocích z provozních činností.

Peněžní prostředky poskytnuté nebo použité investiční činností

Naučte se základní část účetnictví ve výkazu peněžních toků, která hlásí změny zůstatků na účtech dlouhodobých aktiv, například:

- Dlouhodobé investice

- Přistát

- Budovy

- Zařízení

- Nábytek a svítidla

- Vozidla

Stručně řečeno, investiční aktivity zahrnují nákup a / nebo prodej dlouhodobých investic a pozemků, budov a zařízení.

Podívejte se také na tuto podrobnou poznámku o peněžních tocích z investic.

Peněžní prostředky poskytnuté nebo použité finančními aktivitami

Naučte se základní část účetnictví ve výkazu peněžních toků, která hlásí změny zůstatků dlouhodobých závazků a kapitálových účtů akcionářů, například:

- Poznámky splatné (obvykle splatné po jednom roce)

- Dluhopisy splatné

- Odložená daň z příjmu

- Preferenční akcie

- Splacený kapitál v přebytku preferovaného skladu

- Běžné zásoby

- Splacený kapitál nad rámec běžných akcií

- Splacený kapitál ze státní pokladny

- Nerozdělený zisk

- Vlastní akcie

Stručně řečeno, finanční aktivity zahrnují emisi a / nebo odkup dluhopisů nebo akcií společnosti. Tato část také zaznamenává platby dividend.

Podívejte se také na tuto podrobnou poznámku o peněžních tocích z financí.

Konsolidovaný výkaz o peněžních tocích

Na hotovostní toky je třeba upozornit

Peněžní prostředky z provozní činnosti jsou porovnány s čistým příjmem společnosti. Pokud je hotovost z provozní činnosti trvale vyšší než čistý příjem, říká se, že čistý příjem nebo výnosy společnosti jsou „vysoce kvalitní“. Pokud je hotovost z provozní činnosti nižší než čistý příjem, je označen červený indikátor, proč se vykazovaný čistý příjem nemění na hotovost.

Někteří investoři se domnívají, že „ hotovost je králem“. Výkaz peněžních toků identifikuje hotovost, která proudí dovnitř a ven ze společnosti. Pokud společnost soustavně generuje více hotovosti, než kolik používá, bude schopna zvýšit svou dividendu, odkoupit část svých akcií, snížit dluh nebo získat jinou společnost. To vše je vnímáno jako dobré pro hodnotu pro akcionáře.

Co dál?

Pokud jste se dozvěděli něco nového nebo se vám tento příspěvek líbil, zanechte prosím níže komentář. Dejte mi vědět, co si myslíte o tomto školení základního účetnictví. Mnohokrát děkuji a buďte opatrní. Šťastné učení základního účetnictví!